原创精选> 正文

大行评级丨大摩看高快手涨至300港元!予亚马逊、B站增持评级

2021-06-25 19:27

资料来源:华盛资讯

大行观点

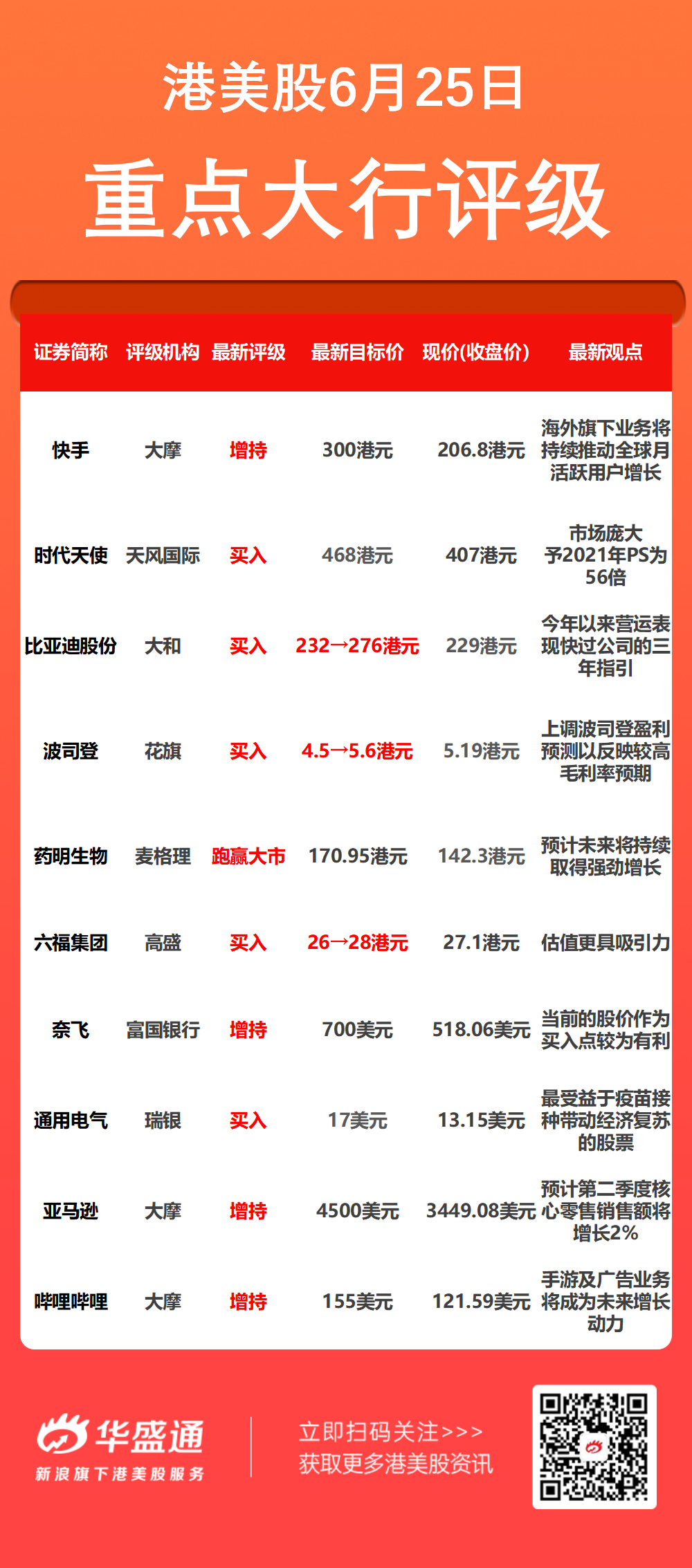

大摩:维持快手-W【增持】评级 目标价300港元

大摩发布研究报告称,快手近日公布其全球月活跃用户(MAU)达到10亿,截至今年首季止,月活用户已达9.5亿、至4月已近10亿,相信是来自海外业务所推动。

该行预计,公司年底海外活跃用户将升至2.5亿,对比4月为1.5亿。此外,公司海外旗下业务将持续推动全球月活跃用户增长,特别是拉丁美州(主要为巴西)、东南亚(主要为印尼)及中东地区。

天风国际:首予时代天使【买入】评级 目标价为468港元

天风国际发布研究报告,预计时代天使(06699)2021-23年营收分别为11.65/15.73/20.95亿元,可比公司2021年平均PS为78倍,考虑到公司是隐形正畸领域港股唯一的上市公司,同时出于谨慎性考虑,予2021年PS为56倍,对应目标价为468港元,首予“买入”评级。

报告中称,国内隐形矫治解决方案市场主要提供商。2020年公司实现营收8.17亿元,相比2019年同比增长26%,受到疫情影响,2020年同比增速略有下滑;2020年公司实现经调整净利润2.27亿元,相比2019年同比增长75%。皓齿明眸,颜值经济下的庞大市场。

此外,公司加大研发力度,提升营运效率。公司着重提升临床口腔医学、生物力学、材料科学、计算器科学及智能制造技术五大领域的跨学科研发能力。公司计划利用人工智能及大数据分析的力量进一步提升矫治功效并优化患者的治疗体验,据此扩大公司的用户基础,增强用户黏性。

大和:重申比亚迪股份【买入】评级 目标价由232港元升19%至276港元

大和发布研究报告,上调比亚迪2021-23年每股盈利预测5-7%,主因将汽车细分市场销量预测上调8-10%,以反映管理层指引;此外,预计新能源汽车细分市场EBIT将在2020-23年实现年复合增长率60%。

报告中称,公司DM-i产品的市场需求强劲,4月推出的Qin Plus DM-i已完成交付3000辆,订单销量大幅上升至1万台,此款车型6月交付目标是1.8万台,由刀片式LFP电池产能支持。此外,公司还与滴滴合作研发电动车,预计今年将交付5-7万辆。

总体而言,公司今年新能源汽车的销量指引为40万辆,同比增长111%。在技术方面,公司计划推出搭载全新E3.0平台,具备1000公里驾驶水平的产品,公司还考虑采用蜂窝车(CTV)技术,以进一步提高车辆的电池容量。

大摩:维持亚马逊【增持】评级 目标价4500美元

摩根士丹利分析师Brian Nowak预计,今年,亚马逊全球会员日Prime Day的在线消费总额约为68亿美元,同比增长9%,但其中亚马逊营收预计只有38亿美元,同比增长约7%,因为亚马逊指出,第三方商家在亚马逊平台的销售额增长规模超过了零售销售额。

Nowak预计,亚马逊第二季度核心零售销售额将增长2%,并且对其第三季度收入预测与市场预期保持一致。

大摩:予哔哩哔哩【增持】评级 目标价155美元

摩根士丹利发表研究报告指,手游及广告业务将成为哔哩哔哩未来毛利及利润的增长动力。

大摩指出,公司年初推出竖屏模式“Story Mode”,有助加强旗下串流平台用户的忠诚度,目前专业创作者自制视频(PUGV)、用户互动及浏览时数均见增长,预期哔哩哔哩今年将对Story Mode进行更多升级,包括于APP中加入永久直接入口。

该行又指,哔哩哔哩调整内容推荐演算法,为用户提供更多个性化内容,根据行业6月份数据,次季B站每日活跃用户数量按季上升1%,按周亦录得增长。

大摩预期,哔哩哔哩未来会继续于动画、漫画及游戏(ACG)制作与分销上发掘投资机会。

大行研究

中金:食品饮料业受益内循环加速及消费升级 看好青岛啤酒、农夫山泉、周黑鸭

- 看好食品饮料板块长期稳健增长前景

中金发布研究报告,认为食品饮料行业有望长期受益于内循环加速和消费升级趋势,并看好板块长期稳健增长前景。另更新今年下半年内地食品饮料业投资组合,H股方面看好青岛啤酒(00168)、农夫山泉(09633)、周黑鸭(01458)。

- 建议关注高端和次高端白酒龙头、高景气度食品饮料赛道、原材料成本上行背景下,具备提价能力的板块、去年业绩受疫情冲击今年逐季恢复的企业

白酒方面,中金预计延续集中分化趋势,品牌效应强化龙头地位,高端白酒高景气度延续,继续看好贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ);次高端享受消费升级和渠道扩张红利以及去年低基数,今年业绩高弹性。酱酒热利于次高端价位扩容,也增加次高端竞争。

啤酒方面,中金认为短期疫苗接种旺季将负面影响饮酒量,但世界级赛事仍可带动夏季销量,今年行业结构升级加快,10元价位未来将成最大扩容点。软饮料需求持续复苏,中长期看好能量饮料,包装水,气泡水等高景气赛道。

乳制品方面,中金预计高基数下今年次季乳企销售增长短期承压,但下半年有望继续复苏,长期建议关注低温鲜奶,奶酪等新品类。而调味品方面,高库存、渠道结构变迁以及成本压力之下,行业短期基本面略有波动。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中