原创精选> 正文

市盈率不足5倍!“极度低估”的这类股票是抄底机会吗?

2021-06-23 16:22

黑石集团收购SOHO中国(00410.HK)的消息让后者股价在7个交易日暴涨近一倍。但老潘“卖房”也折射出中国房地产市场低迷的事实:上周(6月12-18日)恰逢端午假期,但期间房市成交却意外低迷。新房成交环比下降25.2%至4.8万套;二手房更是环比下降47.3%至1万套。

内房股股价走势同样疲软无力,龙头碧桂园(02007.HK)今年以来累积下跌14%,中国恒大(03333.HK)跌幅更是高达29%。多数房企市盈率已经跌破5倍,行业前五的融创中国(01918.HK)市盈率仅3倍,华盛证券内房股板块整体市盈率也仅有5.5倍。

来源:华盛通

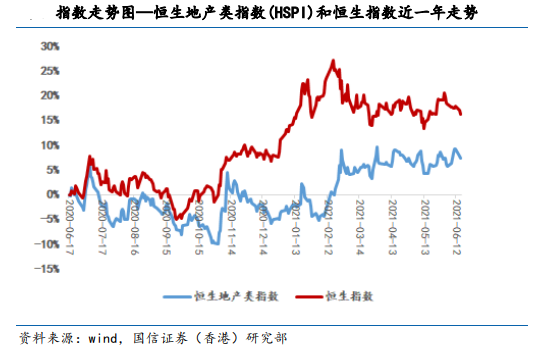

近一年来,恒生地产类指数(HSPI)表现也是远低于恒生指数,投资房地产股票成了近一年来最为失败的投资之一。

来源:国信证券(香港)研究部

那么,为什么内房股失去了上涨动力?在估值如此低迷的情况下,到底是抄底的良机还是“发套”的陷阱呢?

调控升级、债务高企,内房股黄金时代已逝

今年距“房住不炒”政策首次提出已经第五个年头了。2016年以来,房地产行业整体遭到了明显的调控,楼市去库存化开启。2019年以后,“房住不炒”更是成为了长期政策,房地产信托等融资渠道开始受限,房企融资成本开始飙升,拿地速度明显放缓。

来源:公开网络

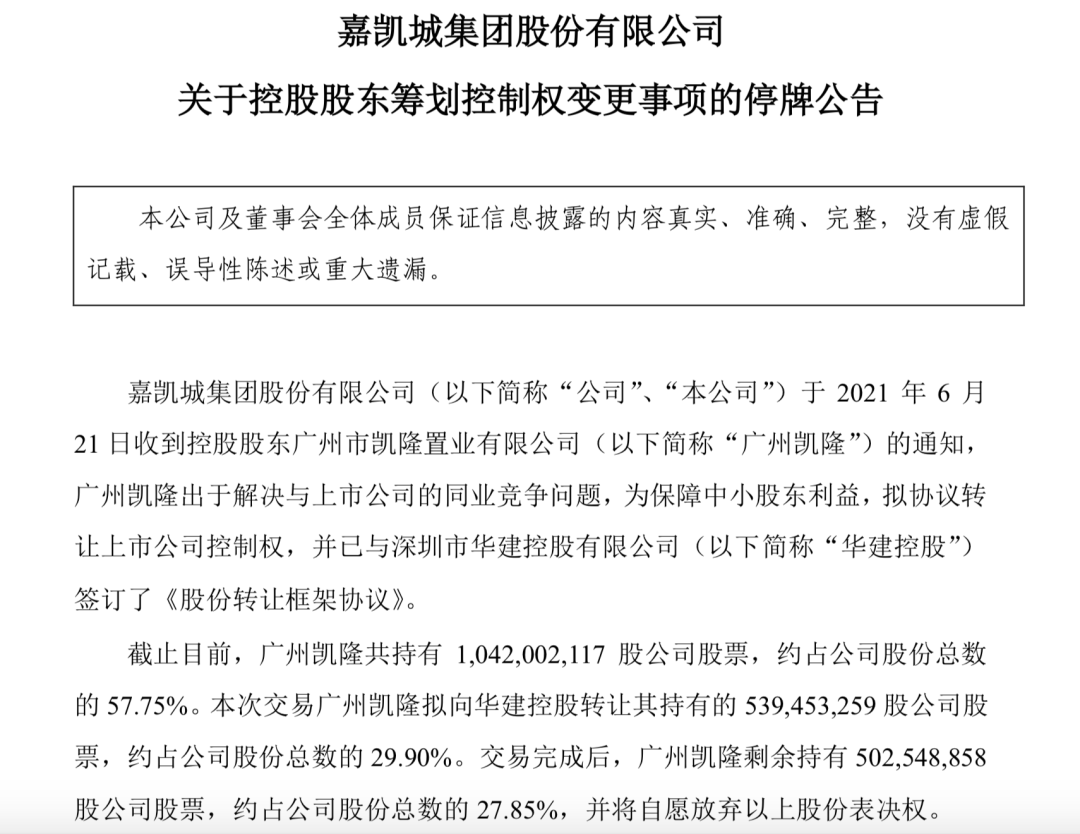

房地产行业素来以高负债、高杠杆、高周转率的模式而闻名,大量地“借钱”是房企发展最直接的动力。但在去年8月20日,住建部和央行在北京召开的座谈会为房企定下了有名的“三条红线”:1、房企剔除预收款后的资产负债率不得大于70%;2、房企的净负债率不得大于100%;3、房企的“现金短债比”小于1 。中国恒大近期闹得沸沸扬扬的“债务问题”,正是由于其三条红线全部踩中。而恒大也不得不通过出售嘉凯城(000918.SZ)和恒腾网络(00136.HK)的股份来筹集资金,以便缓解债务问题。值得注意的是,恒大并非个例。高负债是房企普遍存在的问题,而“三条红线”无疑对房企的负债率有了明显限制。

来源:嘉凯城公告

来源:嘉凯城公告

去年12月31日,央行和银保监会又联合发布了《关于建立银行业金融机构房地产贷款集中度的通知》,对房地产贷款和个人住房贷款占比均设定了上限。“房贷新规”也让银行相应放款变得缓慢,利率有所上调,导致开发商和消费者热情都有所降低。

而到了今年1月下旬,深圳、上海、杭州等大城市也纷纷出台调控政策,加强限购、收紧房贷等手段抑制“抢房潮”,对房产市场有明显的压制作用。6月,宁波、无锡等城市又印发相关文件,开展房地产市场专项整治工作,贯彻“稳地价、稳房价、稳预期”的调控目标。

国家政策的调控无疑是房地产市场由“快”向“稳”、由“量”向“质”过渡的重要原因,拥有超额利润的野蛮生长时代已经一去不复返。

PB估值具有吸引力,整体环境并不差

根据投资数据网综合160家样本统计数据来看,目前房地产开发商的整体PE(市盈率)约5.24倍,处于近10年估值的中下游水平,不过并未出现明显低估的情况。

来源:投资数据网

不过对于地产行业来说,运用PB(市净率)来进行估值则更流行和准确。同样以上述样本为例,近10年行业PB已经跌至0.32,远远低于中位值水平,且处于10年新低位置附近。这意味着,行业目前的整体估值明显偏低,具有极强的吸引力。

来源:投资数据网

PB值的不断走低,意味着在公司每股净资产不断升高的前提下,公司股价却呈现出不断下跌的局面。以融创中国为例,公司近5年财报所报道的每股净资产分别为6.73元、11.96元、14.71元、20.87元和31.94元,但公司股价却在上周一度创出近2年半以来的新低。

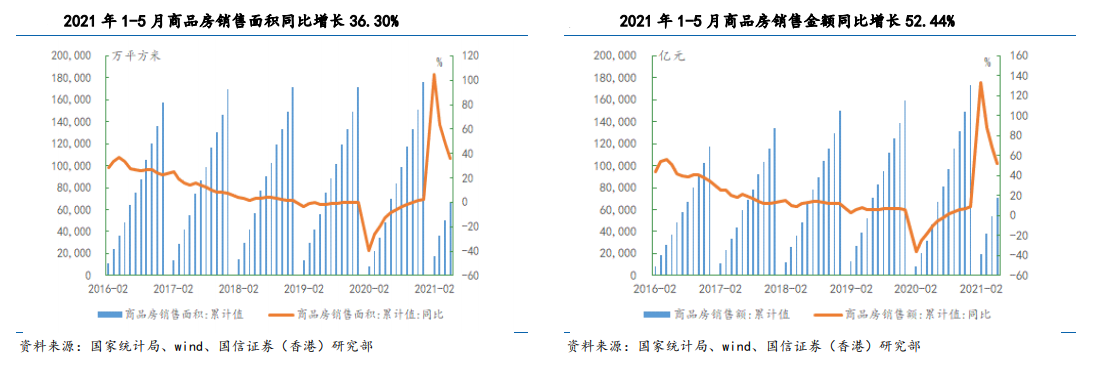

尽管遭遇了更为严格的监管和调控,6月以来销售数据有一定走软,但整体环境并未就此转恶。今年1-5月,全国商品房销售金额、面积仍为历史同期最高水平,达到7.05万亿元和6.64亿平方米,同比仍增长52.4%和36.3%。

来源:国信证券(香港)研究部

来源:国信证券(香港)研究部

房价方面,5月百城住宅月平均价格为16006元/平米,同比仍录得上升4.08%。而一线、二线、三线城市百城住宅价格同比也分别增长3.18%、3.95%和5.18%。

来源:国信证券(香港)研究部

销售面积和销售金额均创新高,这表明行业基本面依然健康。而房价则继续稳中有升,这对于房企整体利润来说,反而是有积极影响的。

如何判断哪只内房股值得投资?

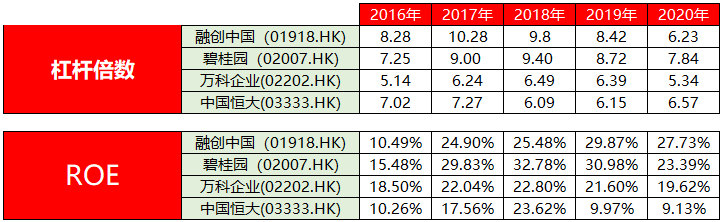

在政策调控和金融监管趋严的背景下,房企的投资价值主要看2个指标:杠杆率以及ROE(净资产收益率)。降杠杆、降负债是当前监管的明确要求,也是各个房企摆脱“三条红线”束缚的关键因素,而ROE则代表了企业较为真实的盈利能力。我们统计了四大房企(万科、恒大、碧桂园、融创)这2个指标近5年来的表现,供大家参考。

来源:公司年报,华盛通整理

由以上数据可以看到,融创在2020年ROE表现最好,且近4年来表现较为稳定。随后则是碧桂园,前三年的表现甚至好于融创。而万科和恒大则走了明显的下坡路,尤其是恒大。

降杠杆方面,万科和融创表现良好。尤其是融创,在2020年降杠杆的幅度最大,目前杠杆仅6.23倍,仅次于万科。而碧桂园则仍保持着较高的杠杆率,但也在慢慢降低。恒大杠杆倍数虽然低于碧桂园,但近三年却呈现逆势走高的局面。

据港交所数据,融创中国总裁孙宏斌近半年来4次增持了自家股票,总耗资已经达到2.3亿港元。不仅如此,高管汪孟德也进行了增持,纷纷看好自己股票表现。鉴于融创仅3倍PE,0.8倍PB的表现,机构认为“极度低估”,纷纷看好融创股价。中泰国际给出46.9港元的目标价,第一上海看涨至42.2港元,东北证券则认为公司股价可升至47.4港元。截至发稿,融创中国微涨1.45%报27.9港元,暗示上涨空间广阔。

来源:华盛通

来源:华盛通

此外,碧桂园联席主席杨惠妍也不断增持自家股份,截至6月21日,持股比例已高达60%,彰显对于未来的信心。

小伙伴们,你们看好房地产行业估值回升吗,又最看好哪一只股票呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨