原创精选> 正文

市场机会 | 购机热潮又起,哪些股能成为背后的长期赢家?

2021-06-22 16:33

刚刚过去的618购物狂欢节,又创下了历史。

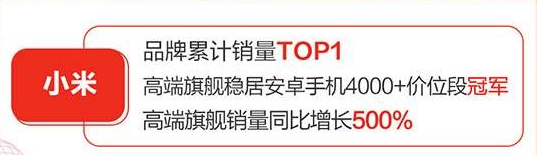

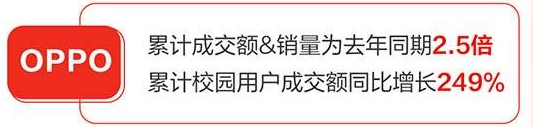

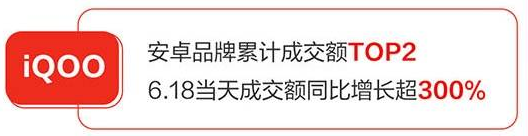

据京东官方数据统计,今年618累计下单金额高达3438亿元,同比增加了27.2%,刷新历史纪录。相对其他产品单价较高的智能手机,对此做出了巨大的贡献。据了解,在6月1日活动开始后仅5秒钟,iPhone 12成交额就突破了1个亿。主流国产手机品牌也并未落后,截至6月18日活动结束,小米品类荣获全平台安卓手机销量第一、OPPO全品类线上销量同比增长超125%、VIVO旗下IQOO品牌销售额也达到了去年3倍之多。

来源:京东

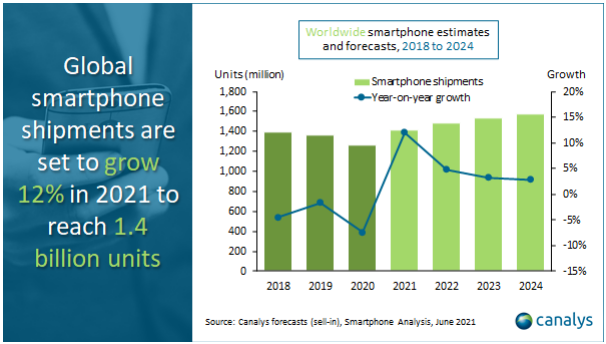

Canalys的研究经理Ben·Stanton表示,智能手机行业的恢复速度令人惊讶。自2020年疫情冲击之后,2021年智能手机行业将强劲复苏,预计将增长12%,出货量达到14亿部。而在随后的几年里,由于5G技术更加成熟,成本相应降低,5G手机的需求将进一步增加。

来源:Canalys

逃不过“真香”定律的苹果手机,在618活动中拿下了含金量最高的销售额冠军宝座。根据IDC数据,2021Q1,苹果手机出货量已经高达5520万部,同比大增50%。预计Q2出货量将维持在5000万部左右,IDC将苹果全年销售量预期上调至2.5亿部,同比2020年增加21%。而搭载IOS 15系统的iphone13或在9月亮相,届时可能再次掀起购机狂潮。

强劲的销售数据和乐观的未来预期,也带动智能手机相关产业链景气度提升。概念股表现强势,近一月来都出现不小的涨幅。那么,哪些股票能成为长期的赢家呢?

一、舜宇光学科技(02382.HK)

智能手机对于拍照、摄影的要求越来越高,业内曾经调侃谁镜头多,像素高,谁就是最强的。而近年来,3D、人像、微距等应用进一步开启了手机摄像需求,令手机镜头的需求因此进一步提升。全球手机镜头市场份额第一的舜宇光学,或成为最大的受益者。

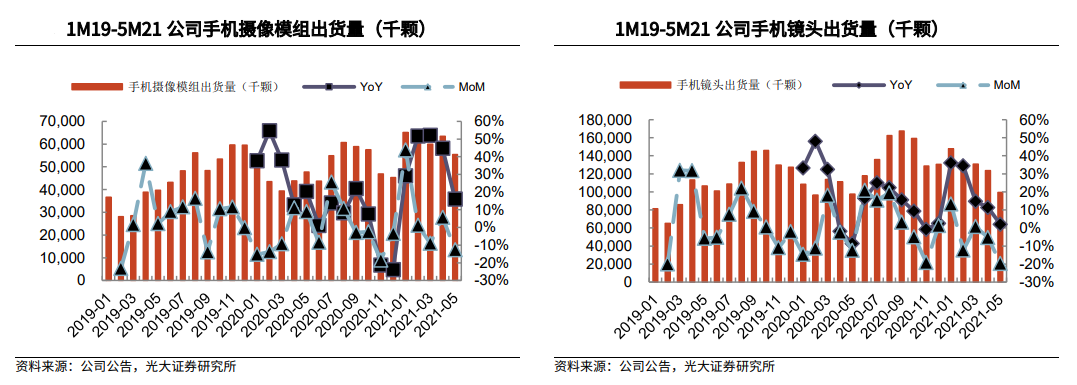

2021年1-5月,公司手机镜头出货量同比上升了20%,位于全年指引的上限;而手机摄像模组出货量更是上升了38%,大幅超出全年增速指引区间。尽管由于印度疫情反复等情况导致5月出货量有所下降,但光大证券认为需求只是被推迟而非消除。考虑到公司高端产品份额不断提升,后续月度出货有望持续超出市场预期,2021年全年出货量增速也有望超出指引。

来源:光大证券研究所

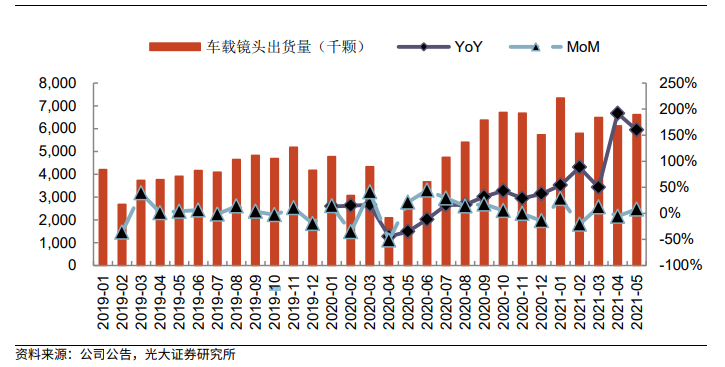

而除了手机端业务之外,舜宇更是抓住了蓬勃发展的新能源汽车业务。公司2021年1-5月车载镜头出货量同比大幅上升92%,远超全年增速指引区间上沿的25%。公司车载镜头市场份额连续9年维持全球第一,行业龙头地位稳固。

来源:光大证券研究所

光大证券十分看好车载光学业务,认为有望再造一个手机光学规模般的业务。另外,随着手机光学行业景气复苏逐步印证、汽车等新产品线起量等多重因素催化,有望提振市场对于公司持续增长前景的信心。给予公司“买入”评级,维持21年35倍PE预期,目标价238港元。

事实上,舜宇股价在上周(6月14-18日)累计大涨19.4%,距离此前高点仅一步之遥。若后期成功突破高位阻力,或进一步打开上涨空间。

周线图 来源:华盛通

周线图 来源:华盛通

二、比亚迪电子(00285.HK)

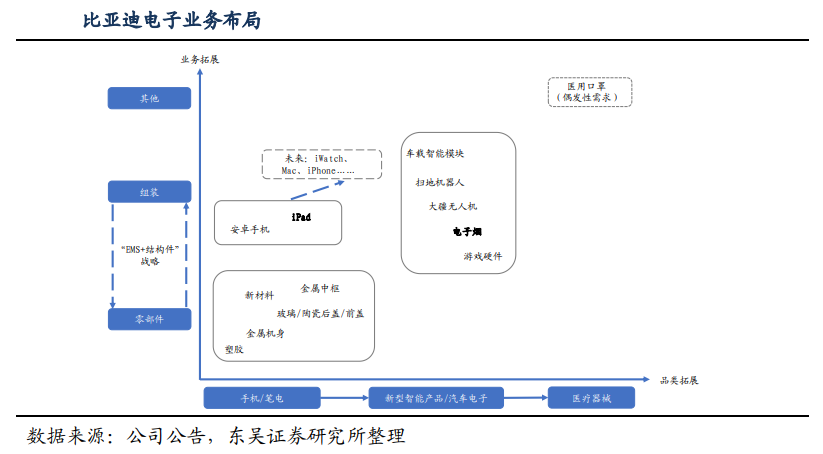

比亚迪电子是比亚迪股份控股的子公司,是全球知名的平台型高端制造企业,为客户提供一站式服务。主营业务涉及手机、笔记本电脑、汽车智能系统、医疗器械等领域。

来源:东吴证券

而在近期的一个论坛上,比亚迪董事长王传福更是透露,华为手机、小米手机等都是比亚迪(电子)在代工生产。6月16日荣耀手机发布荣耀50系列手机,比亚迪电子正是为荣耀50手机提供SMT、组装、测试、包装等全流程加工生产服务。

2020年,公司实现营收731.2亿元,同比增长37.9%,净利润达54.4亿元,同比更是暴增240.6%。除了导入苹果公司的iPad业务订单外,智能产品如扫地机器人、无人机、电子烟等也出现了放量大增的情况。截至2020年底,全球主要手机品牌如苹果、三星、小米、华为、OPPO以及VIVO等都是公司的主要客户。

来源:东吴证券研究所

东吴证券认为,近年来中国台湾的主要组装厂商进步曲线停滞,整体上品牌厂有从台系向大陆转移的趋势。而对比鸿海集团,比亚迪电子在品控、效率和及时响应等关键竞争要素方面已不落下风。

根据彭博数据,2020年公司在iPad中份额达到了10%,从远期看空间广阔。而考虑到苹果公司供应链制衡策略以及比亚迪电子自身的核心竞争力,公司未来有机会分享iWatch、Macbook乃至iPhone等产品线的组装份额。而在安卓客户方面,小米方面的增长补齐了华为的缺口,公司自2020年三季度开始不断增加小米组装产能。未来看,手机销量复苏、在小米等客户份额提升是业务增长的驱动力。

考虑到公司在手机组装、电子烟代工、医疗等多方位的乐观前景,东吴证券给予比亚迪电子“买入”评级,目标价定为65.4港元。截至发稿,比亚迪电子报50.6港元,这意味着还有将近30%的上升空间。

周线图 来源:华盛通

周线图 来源:华盛通

三、丘钛科技(01478.HK)

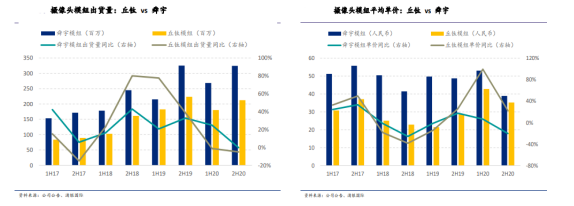

作为舜宇光学科技的主要竞争对手,丘钛科技主要产品同样是摄像头模组。2020年,公司87.37%的收入源于摄像头模组,12.08%的收入来源于指纹识别模组。尽管相比于舜宇市场规模仍较小,但丘钛在2020年的营收、净利增速都要高于舜宇。

财报数据显示,丘钛科技2020年实现营收174亿元,同比增长了32.12%;同期舜宇实现营收380亿元,同比仅增0.4%。净利润方面,丘钛2020年实现8.4亿元净利润,同比大增55%;而舜宇净利虽然高达48.72亿元,但增速仅为22%,不及丘钛。

2020年下半年,丘钛和舜宇模组的均价差距明显缩小。展望2021年,浦银国际认为摄像头模组规格将重回升级周期,对平均单价保持乐观。出货量方面,丘钛给予同比增长30%以上的出货量指引,还要高于舜宇20%-25%的指引区间。

来源:浦银国际

由于强劲的增速和乐观的指引,光大证券看好丘钛科技未来表现,给予“买入”评级,目标价指向24.2港元。华创证券更是给予公司“强推”评级,对应目标价为17.58港元。丘钛科技昨日(6月21日)大涨13.9%,截至6月22日收盘股价回撤4.2%,报14.60港元。

来源:华盛通

来源:华盛通

以上智能手机产业链中的佼佼者,你更看好哪一只呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!