原创精选> 正文

归创通桥上市在即,行业曾诞生十倍牛股!获高瓴青睐前景有多大?

2021-06-22 17:30

作者:charliehua

在6月22日,归创通桥-B正式开启了招股,预期在7月5日将登陆港交所挂牌上市。

归创通桥成立于2012年,目前已经是中国神经和外周血管介入医疗器械市场的领导者。

公司的治疗领域主要包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

公司亦是国内唯一一家在神经及外周血管医疗器械领域已于欧洲获得CE标志并实现商业化的医疗器械公司。

归创通桥还获得了多达12家基石投资机构的青睐,包括高瓴资本、富达基金、清池资本、雪湖资本等12家知名机构对归化通桥认购了1.45亿美元股份,最高将占比本次全球发售H股的47.13%。

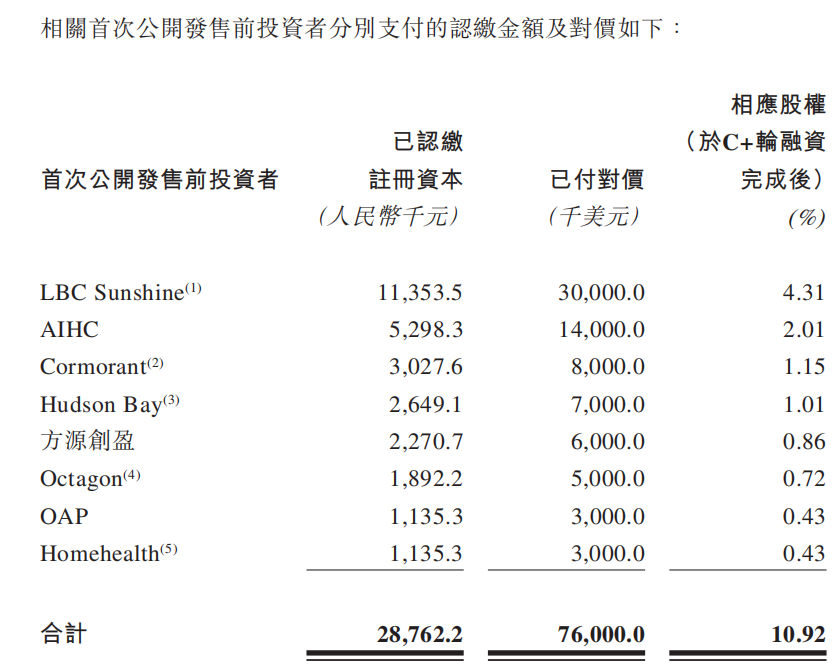

来源:招股书

于此同时,归创通桥的估值飙升速度堪称“火箭速度”。

在不久前2021年1月20日,归创通桥的C+轮融资中,有8家机构同意用7600万美元认购公司当时约10.92%股份,经测算当时归创的估值约54亿港元。

而本次归创通桥赴港上市市值区间预期在128.7亿港元至138.09亿港元,也就是说仅仅5个月时间归创通桥估值最高暴涨150%之多!

在血管介入行业里面股价飙升惊人的公司不少,例如国产介入器械龙头微创医疗在2010年9月上市之时发行价仅为6.1港元,但十年过去以后其股价累计飙升了十倍,市值已经超过1300亿港元。

来源:华盛证券

而知名机构高瓴资本也同样多次参与对微创医疗投资,截至2020年底高瓴资本在微创股东中持股比例排名高居第四,持股占已发行比例达8.49%,持股市值约111亿港元。

在国内血管介入技术领先的公司如心脉医疗、沛嘉医疗等也同样获得高瓴资本的布局。

究竟血管介入治疗是怎样的技术,为何多家相关公司能获得高瓴资本的看好并重仓,未来又有怎样的发展前景?

一、心血管疾病致死率第一,器械千亿蓝海市场

什么是血管介入治疗技术呢?

血管疾病一般指得是影响身体循环系统的病症,通常包括神经血管疾病、冠状血管疾病和外周血管疾病。

实际上针对血管疾病,临床治疗方案包括药物治疗、开放式外科手术和介入治疗等。

开放式外科治疗在外科设备及耗材辅助下完成,创伤面积相对较大。

介入治疗在医学影像设备导引下,利用穿刺针、导丝、导管等将介入治疗耗材经血管输送到特定病变部位,可以实现血管病变微创治疗效果。

由于介入较外科手术在创伤面积等方面具有显著优势,已成为心血管疾病主流治疗方式;目前心血管器械近90%市场份额属于介入类。

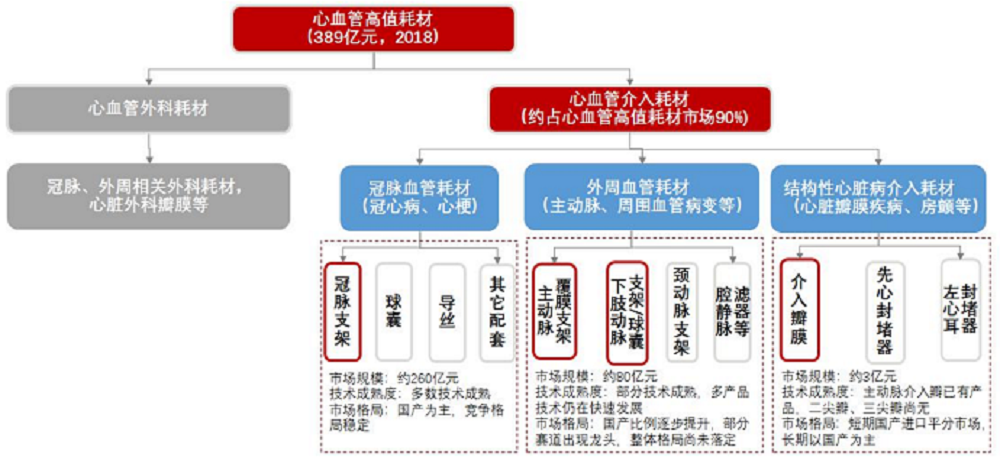

血管介入器械主要包括心血管介入器械、(神经)脑血管介入器械和外周血管介入器械。

来源:网络

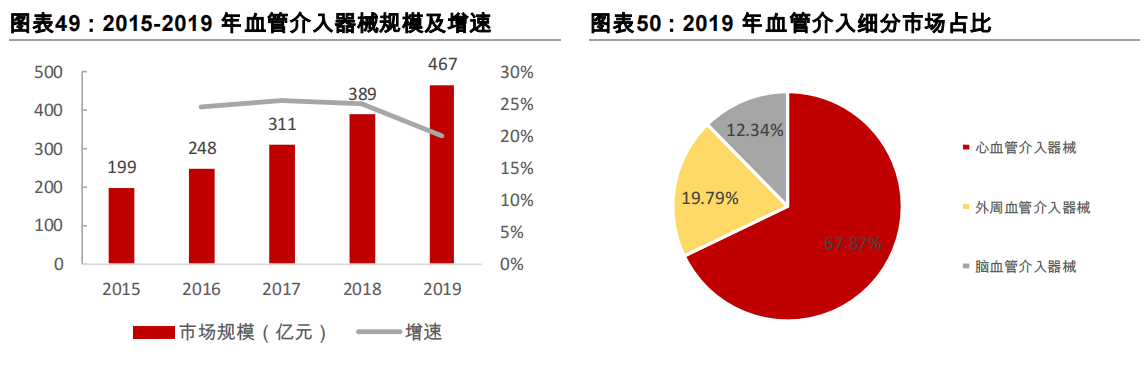

其中,心血管介入器械市场规模最大,2019年市场规模达316.8亿元,预计到2030年将超过千亿。这源于我国心血管疾病患病率和死亡率高居首位。

来源:CFDA 南方医药经济研究所、粤开证券

根据《中国医疗器械蓝皮书》显示,我国神经介入市场正处于稳定高速发展阶段,经过测算脑血管神经介入市场规模从2015年的22亿元增长到2018年的48亿元,这三年复合增长率高达29.7%。

在2018年我国缺血性卒中发病数为366万,符合出血性卒中手术特征的发病数有54万,预计到2025年脑卒中发病人数全国将达570万人。经过业内专家测算,在2025年神经介入医器械的潜在终端市场规模将达333亿元。

而外周血管介入器械在我国发展尚属于初期阶段,市场规模从2015年的14亿元增长至2019年的24亿元,机构预期未来五年复合增长率约15.7%,到2030年市场约达到122亿元。

二、高瓴看中的趋势:老龄化和政策支持

高瓴资本的张磊曾经说过投资方面应该要做时间的朋友,换言之其对于未来发展趋势有确定性的优质企业是愿意长期持股的。

而高瓴资本在血管介入器械行业中能看到确定性的趋势是什么呢?或许就是国内不可逆的人口老龄化以及政策方面的支持。

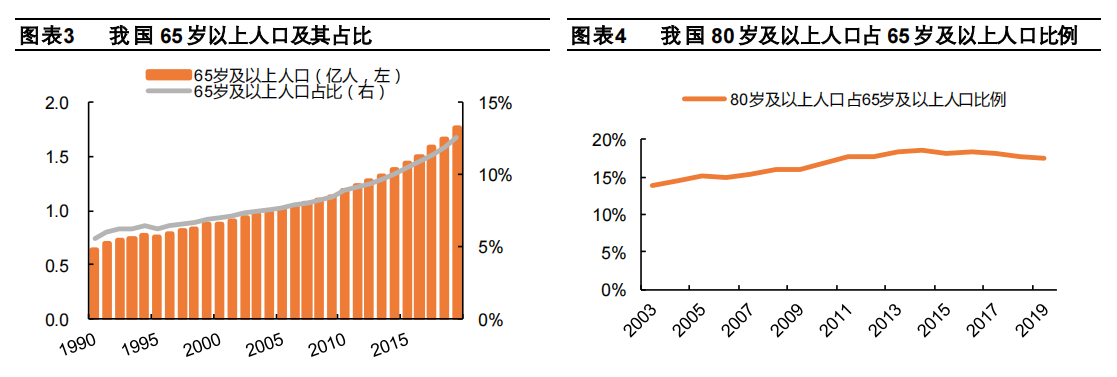

大多数的血管疾病为年龄相关疾病,根据研究65岁以上的人群为主要的患者。

我国在2000年起就已经步入老龄化社会。根据2020年人口普查数据显示,我国65岁及以上人口达1.91亿人,占比13.5%,老龄人口数量庞大、占比快速提升。

据世界卫生组织预测,2050年中国将有35%的人口超60岁,或将成为世界上老龄化最严重的国家。

资料来源:Wind,平安证券

而国家在产业政策上也一直在不断出台利好来支持国产医疗器械企业。

比如“十三五”规划纲要明确指出,未来五年内重点研制高科技诊疗设备以及体外诊断设备,开发应用医用加速器等治疗设备及介入支架等产品,尽可能简化审批流程,大部分介入类耗材可豁免临床或进入绿色通道。

二、结语:外资垄断,国产替代机遇出现

目前国产血管介入器械在中国市场份额仍然远低于进口器械。

例如根据《中国医疗器械蓝皮书》数据,2018年脑血管介入市场规模为48亿元,呈现出集中度高,外资垄断的格局。

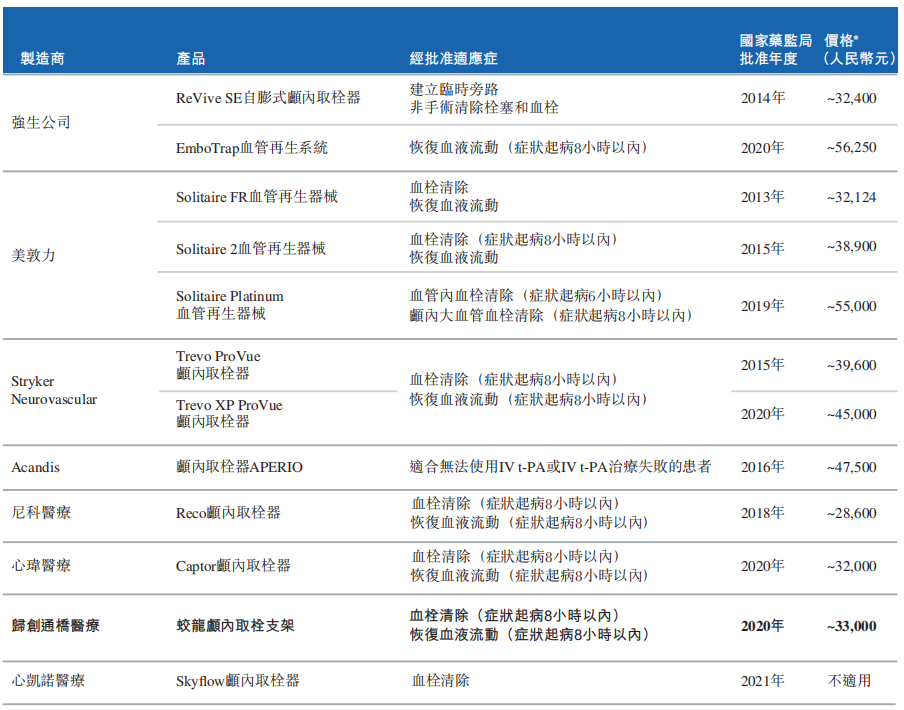

外资品牌占据国内市场份额的80%以上,其中仅美敦力一家就占据了60%市场份额,为神经介入行业龙头公司。史塞克、Penumbra也各有所长,在部分细分赛道中占据领先地位。

但这并不表示国产企业没有机会,相反国产替代器械市场空间非常广阔。

随着国家药监局给予创新医疗器械创新技术优先上市审批的条件,港股和A股趋向支持的融资环境,以及更多研究和开发人才从国外优秀企业回流,国产企业也在迅速崛起。

根据研究,血管通路类器械国产化率已接近30%。缺血类与出血类市场国产率均不足10%,但已有多家企业积极布局,微创医疗已获批全球独家颅内覆膜支架,另有数十家国产取栓支架蓄势待发。

未来国内血管介入医疗器械公司或许会涌现更多像微创医疗这样十倍涨幅的大牛股,那么投资者你对于这个行业看好吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!