原创精选> 正文

今晚美股有看头!“四巫日”来袭,是危机还是机遇?

2021-06-18 18:09

美股今年第二个“四巫日”今晚到来,届时将有超2万亿美元美股期权到期。

高盛集团和野村证券表示,大量标普500指数相关期权到期可能导致市场震荡。

四巫日(Quadruplewitchingday)是指美国市场于季月(三月、六月、九月、十二月)第三个星期五之衍生性金融商品到期结算日,股指期货、股指期权、股票期权以及单一股票期货,都在同一天到期交割。这四种资产类别同时交割会带来剧烈的市场波动,多头空头相互博弈。

据彭博社报道,美联储发表鹰派言论,使得股市相对平静。但一些华尔街策略师认为最近的平静归因于周五即将发生变化的技术调整,提示投资者不要过度乐观。

野村证券的跨资产策略师的Charlie McElligott指出, 与波动性相关的期权的抛售创造了一种“多头ganmma”条件,期权交易商通常需要通过买卖标的股票来对冲头寸——往往与当前的市场趋势背道而驰。

他认为当前极低的大盘实际波动率与大量看涨gamma期权到期的情况是危险的,即一旦头寸集体平仓,实际波动率可能会瞬间回升。

周三,标准普尔500指数盘中一度跌超1%,收盘跌0.54%,收4223.7点。

美联储决策者表示,他们现在预计到2023年底将加息两次,比之前预期的要早。尽管市场认为量化紧缩周期不会对股市造成太大影响,但值得注意的是,目前市场处于暴风雨的平静中。

以20天线的波动性衡量,标准普尔500指数的价格波动已降至2020年初以来的最低水平。

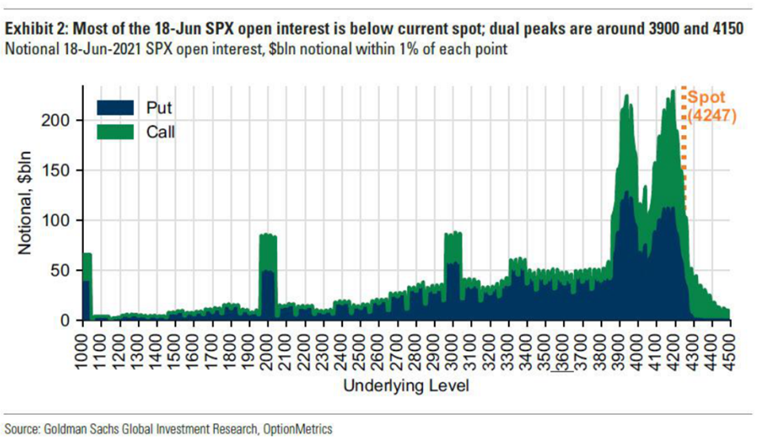

值得注意的是,执行价格接近标的资产价格的期权数量创下10年来最低,由于近期美股一直处于高位,预计大部分6月未平仓合约价格都低于当前的股指现货价格。如下图所示,行权价在3900和4150附近期权分布密集。这意味着在本周五之后,这些点周围可能会有一定的支撑,直到被新的gamma重新填充。

图片来源:网络

此外,据高盛估计,折式合成期权(combos)占标普500指数期权规模的15-20%,即调整后的未平仓合约总额将达到1.5万亿美元,仍远大于即将到期的单一股票期权的未平仓合约总额(7750亿美元)。

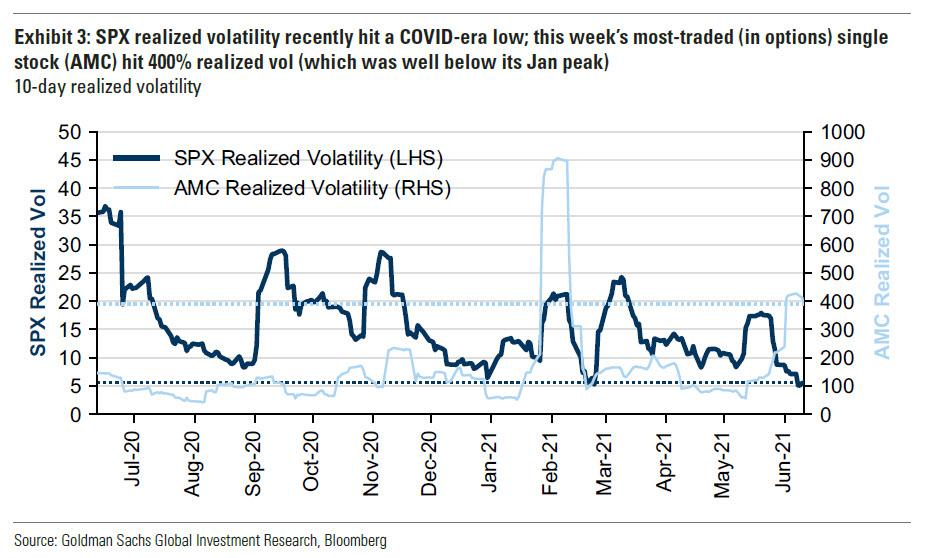

这个“四巫日”之所以特别,一个重要原因是此前大盘波动率实在低得异常。高盛策略师指出标普500指数过去13个交易日的波动率仅为5.1%,这是自2019年以来最低。

图片来源:网络

高盛的内部衍生品专家Rocky Fishman预测6月即将到期的期权规模和之前一样巨大,具体而言,本周五到期的期权包括:价值2400亿美元的标普500指数ETF期权,2000亿美元的迷你标普500指数期货以及1.8万亿美元的标普500指数期权。

一旦头寸到期,实际波动率可能会回升,”Fishman在一份报告中写道。

标准普尔500指数周四收盘几乎持平,此前一度下跌0.7%。

季度到期通常与标准普尔500指数等基准指数的重新平衡同时发生,从而引发单日交易量位居年度最高水平之列。根据标准普尔高级指数分析师Howard Silverblatt的估计,仅该指数的再平衡就可能导致300亿美元的股票交易。

3月份的最后一次交易日超过170亿股在交易所转手,比三个月平均水平高20%。

Tuttle Capital Management LLC首席执行官Matt Tuttle认为,尽管强劲的交易量为交易提供了一个流动性窗口,但它也可能为投资者带来疑问,因为该事件使得很难判断股票的走势是由与相关的期权到期调整驱动的,还是反映了公司的业务基本面的变化。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价