原创精选> 正文

一夜市值近腰斩,华尔街如何解读医药新星CVAC走下神坛?

2021-06-18 11:35

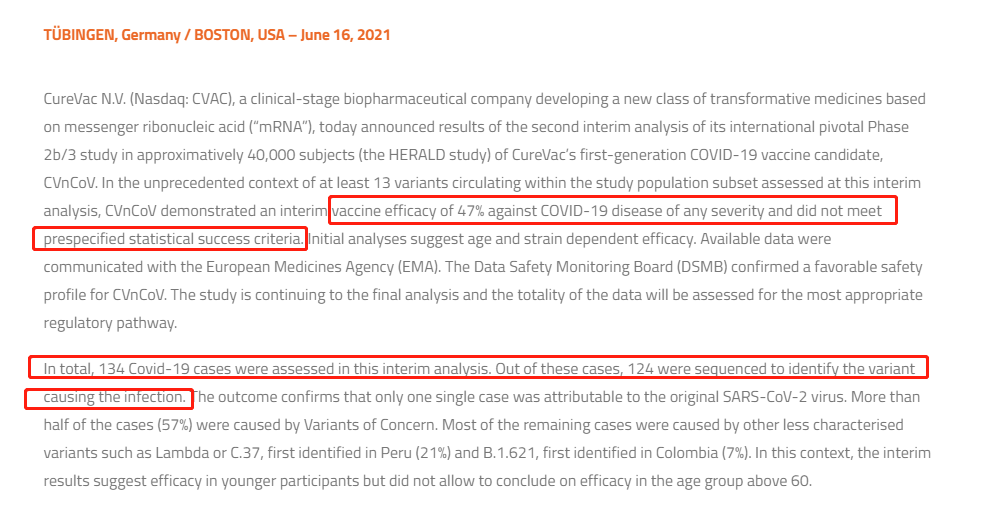

曾经在相当长的时间内,德国生物科技公司CureVac(CVAC)的新冠候选疫苗被各方寄以厚望。然而希望越大,失望也越大,最后一期临床试验显示,这款疫苗对不同程度新冠感染者的有效率仅为47%,未达到研究的主要目标,也不及美国食品药物管理局(FDA)制定的最低标准。

在发布最新研究数据后,该公司周四股价应声暴跌,盘中股价一度跌近50%,市值几乎腰斩,最终收跌38.99%,报价57.83美元。值得注意的是,该股在去年首日挂牌时,一度飙涨250%,收报55.9美元,是IPO发行价的三倍。

(行情来源:华盛证券)

CureVac首席执行官Franz-Werner Haas表示,尽管最后试验阶段结果令人失望,但这并非最终结果,疫苗试验仍在进行中,将全速完成最终测试结果,也说最终疫苗的有效数据可能会有所改变,目前仍有申请核准计划。

Haas说,有效率不及预期的原因是受变种病毒影响,在公司分析的134例病例中,只有一例是原始病毒株,其他皆为变种病毒。虽然希望有能更好的数据结果,但在病毒日益变种下,要对病毒达到高数值的防护效力相当不易。

(来源:公司官网)

此前备受资金热捧的CureVac背后金主除了有比尔及梅琳达·盖兹基金会之外,还有德国软件企业家Dietmar Hopp、英国制药厂葛兰素史克以及德国政府。

此外,CureVac先前与电动汽车制造商特斯拉达成合作,联合开展关于疫苗的研发与制作,而特斯拉将为CureVac建立RNA微型工厂,据此前报道,该公司生产的RNA疫苗打印机可以制造疫苗和治疗药物。

华尔街悲观情绪占主导

Guggenheim分析师Seamus Fernandez维持对CureVac“中性”评级,估计该股的公允价值区间在15至30美元/股之间,低于他之前估计的90至110美元/股,这表明分析师认为CVAC股价还有很大的下行空间。

Fernandez此前预计该候选疫苗今年的销售额为15亿美元,明年为19亿美元。“我们认为CVnCoV至少已经足够好了,而彻底的失败不是我们希望看到的局面,”他补充道。

该分析师写道:“基于稳健的临床前数据,我们确实认为CVAC对其研究胜券在握,我们相信该技术平台有价值,但在日益饱和和竞争日益激烈的新冠疫苗市场中,更清晰的临床路径是必要的。考虑到CVAC仍然是一家拥有技术和大量资本的mRNA公司,撇开CVnCoV的收入,我们将给CVAC分配一个公平的价值区间,每股15- 30美元。”

美国银行分析师Geoff Meacham将该股评级从“买入”下调至“”中性,予目标价50美元。

该分析师指出,其候选疫苗的2b/3期研究结果令人失望,在报告了47%的有效率后,该项目的价值从他的分析模型中消失了。

Meacham对CureVac的mRNA平台在治疗非新冠传染病和黑色素瘤等不同肿瘤类型方面持更积极的态度,他还表示,如果能进一步消除这些项目的风险,公司将更具有积极的潜力。

杰富瑞分析师Eun Yang维持对该股“持有”评级,但将其目标价从58美元下调至45美元,称数据令人失望。“这可能会让人对其信使mRNA平台的竞争力产生怀疑,”分析师写道。

然而,在一片悲观情绪中,贝伦贝格银行分析师Zhiqiang Shu重申了对该股“买入”评级,目标价123美元。

Shu指出:“与辉瑞或Moderna的mRNA疫苗相比,CureVac的候选疫苗疗效明显较差,即使它在近期获得批准,也可能会给现实世界的应用带来风险。从长远来看,我们认为CureVac第二代COVID-19疫苗将面临更大的压力,该疫苗仍有望在第三季度投入使用。这个版本的设计是为了在低剂量下有更好的疗效。”

尽管如此,在Shu看来,CureVac疫苗获得潜在监管批准的希望“并没有完全丧失”。欧洲药品管理局(EMA)批准疫苗的标准是有效率至少介于50%至95%之间,mRNA疫苗下限是30%以上,考虑市场到对新冠疫苗的巨大需求,分析师认为,EMA可能会宽大处理。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价