原创精选> 正文

港股风向标 | 这只眼科股一周涨超50%!汇丰力挺中远海控

2021-06-17 18:32

發仔导读

本周的港股风向标又双叒叕和大家见面啦,结合近期市场资讯+公司财报+大行观点,發仔整理了以下热门港股。话不多说,我们一起来看看本周风向标重点!

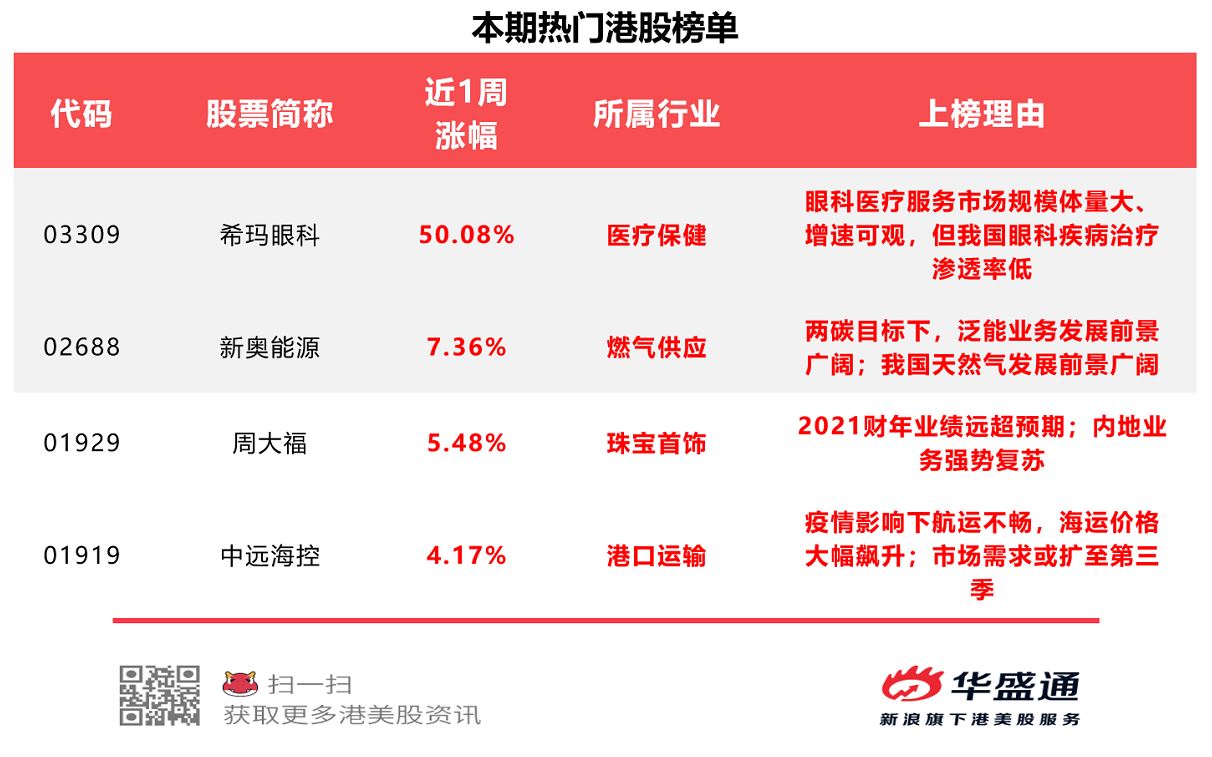

1、我国眼部疾病患病人数超过10亿,但眼科疾病治疗渗透率低,眼科赛道具备市场潜力;

2、今年一季度全国天然气消费量同比增长 16.2%,在能源消费结构转型升级背景下,我国未来天然气消费具有广阔空间;

3、周大福2021财年业绩远超预期,花旗上调其2022-23年度纯利预期分别为13%及17%;

4、中国出口集装箱运价指数已上升至2442.57点,汇丰研究认为,中远海控来自市场的需求或将扩至第三季。

图片来源:华盛通

机会解读:

- 希玛眼科是粤港地区领先的民营眼科医院。2021年6月8日,希玛眼科获董事陈智亮耗资162万港元增持25万股,每股均价6.4972港元,增持后,陈智亮持股比例升至0.26%。

- 据近日网传的希玛眼科路演报告显示,希玛眼科公布未来5年扩张目标,将通过自建项目和并购,短期内将眼科医院的数目增加1倍至20家,2025年前将眼科医院的数目增加至不少于50家,相当于未来5年规模增大4倍。据报告显示,希玛眼科将采用与战略投资者合作体外培育来快速扩张。

- 国家教育部等十五部门近日联合印发《儿童青少年近视防控光明行动工作方案(2021-2025年)》提出,到2025年每年持续降低儿童青少年近视率,有效提升儿童青少年视力健康水平。

- 数据统计,我国眼部疾病患病人数超过10亿,其中近视和干眼症患者占人口总数60%以上,且随着老龄化不断加剧,白内障、青光眼、老花眼等与年龄高度相关的眼病发病率不断提高。眼科医疗服务市场规模体量大且增速可观,但我国眼科疾病治疗渗透率低,以屈光手术为例,我国屈光手术的市场渗透率仅为美国的1/3左右,具备市场潜力。

风险提示:市场竞争加剧;行业政策风险

机会解读:

- 新奥能源是国内最大的清洁能源分销商之一,此前公司公布的2021年第一季度报告显示,公司营业收入258.5亿元,同比增长47.99%;归属于上市公司股东的净利润6.03亿元,同比增长98.48%。

- 我国是全球能源消费增量大国,在能源消费结构转型升级背景下,2011-2020年,中国天然气表观消费量复合增长率为10.6%。尽管近年来天然气逐渐得到了推广和普及,但数据显示2019年世界天然气消费量在一次能源消费中占比为24.2%,而我国2019年天然气消费在一次能源消费中的占比仅为8.1%,未来仍具有广阔空间。

- 兴业证券认为,今年一季度我国疫情防控成效显著,随着经济复苏,全国天然气消费量同比增长 16.2%。新奥能源抓住煤改气、南方供暖等机会,实现零售气量 6,407 百万方,同比大幅增长 30.1%;此外,两碳目标下,泛能业务发展前景广阔。2021年一季度,公司新投运泛能项目5个,泛能销售量达37.74亿千瓦时,同比大幅增长79.0%。公司深耕泛能业务十年,储备了一定的能力和技术,为未来的快速发展奠定了良好基础。

风险提示:泛能项目盈利不佳;气量增速不及预期

机会解读:

- 周大福是香港上市的市值最大的珠宝公司,是集原料采购、生产设计、零售服务的综合性经营企业。6月8日晚,周大福发布2021财年业绩预告,显示该公司2021财年(截至3月31日)收入增长23.6%至701.6亿港元。电子商务收入大涨91.8%。

- 近年来,周大福加速在内地的下沉步伐。由于疫情原因,2021财年内地市场贡献了周大福营业额主要贡献,截至2021年3月31日,周大福的零售网络拓展至4,591个,2021财政年度内净增加741个零售点。其中内地净增669个,其中三、四线城市净增423个,占了净增数量的63.2%。

- 随着90后、95后逐渐成为消费主力,周大福先后推出维纳斯、传承、怦然心动ING系列、情约系列、小心意系列等新品。其中,传承系列于2020财年贡献了公司在内地市场黄金产品零售值的32.2%。此外,还推出迪士尼经典系列、Hello Kitty系列等IP化产品。

- 中金认为,周大福2021财年业绩远超预期,主要由于内地业务强势复苏以及公司费用控制良好,予周大福“增持”评级 目标价18.44港元。

- 花旗发布研究报告,予周大福“买入”评级,目标价由12.5港元升26.5%至17港元,并上调其2022-23年度纯利预期分别为13%及17%。该行预计,公司于中国内地市场的批发毛利将恢复正常化至27至28%。

风险提示:金价波动风险;开店数不及预期

机会解读:

- 中远海控是全球第三大综合性航运公司,在全球约90余个国家和地区的290余个港口均有挂靠,旗下集装箱船队运力规模排名稳居世前列,集装箱码头年总吞吐量排名蝉联世界第一。

- 上海航运交易所数据显示,2020年低点时,中国出口集装箱运价指数不足500点,但是截至最新一期数据,该指数已经升至2442.57点,期间大涨388%。

- 汇丰研究认为,中远海控来自市场的需求或将扩至第三季,当中不单是美国的补货潮,更多是来自客户需求增长。因应运费提升,该行调升今年公司经常性盈利预测15%,并预计运费将于明年恢复正常水平。维持“买入”评级,目标价由24港元上升至26港元。

- 中信建投认为,受疫情影响,航运不畅,导致海运价格大幅飙升,随着运价的快速上涨,中远海控的业绩有望进一步攀升。6月10日,中信建投证券再度提高对中远海控的盈利预测,预计2021年净利润为775亿元,对应目标价为38元。

风险提示:行业开启恶性价格战,油价大幅上涨

以上就是本期發仔整理的热门港股,祝各位投资顺利,我们下周再见咯。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。