原创精选> 正文

美联储决议左右市场命运,海内外机构“嗅”到了什么?

2021-06-17 11:26

- 纳斯达克指数(IXIC) 0

- 标普全球(SPGI) 0

- 道琼斯指数(DJI) 0

北京时间今天凌晨,市场期待已经且备受瞩目的6月联邦公开市场委员会(FOMC)会议落下帷幕。在“爆表”的通胀和“缓慢”的就业双重目标背离的背景下,投资人Paul Tudor Jones称,这可能是“鲍威尔职业生涯中最重要的一次美联储会议”。

美联储发布声明,将超额准备金利率(IOER)从0.1%调整至0.15%;同时将隔夜逆回购利率由0%调整至0.05%。两项利率调整自当地时间6月17日开始生效。

美联储官员暗示,考虑到经济从新冠疫情中复苏的速度,他们收缩政策支持的速度可能会快于先前预测。

美联储主席杰鲍威尔在周三新闻发布会上表示,官员们已经开始讨论缩减购债计划。他在FOMC会议结束后表示:“如果你愿意,可以把这次会议看成是讨论(减码)的会议。”

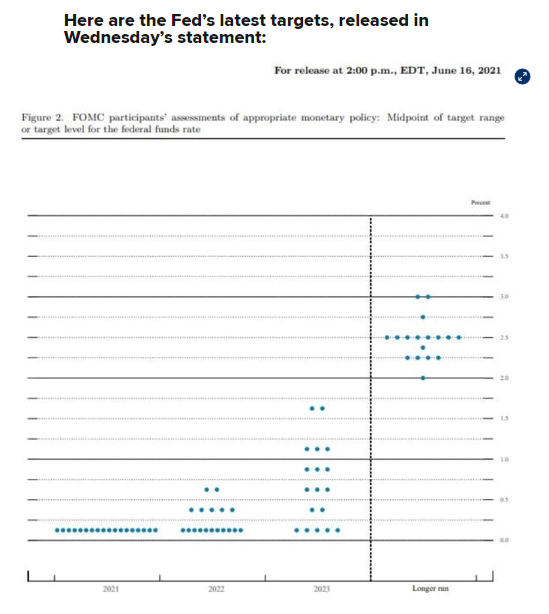

点阵图

季度预测显示,18位美联储官员中的13位预计2023年末前将至少加息一次,3月抱有同样预测的官员有7位。11位官员预计2023年末前将至少加息两次。此外,7位官员预测最早加息的时间可能在2022年,多于3月时的4位。

不过,鲍威尔谈到美联储官员加息预测时警告道,“不应该完全依赖点阵图,讨论加息的时机还非常不成熟”。

(最新点阵图)

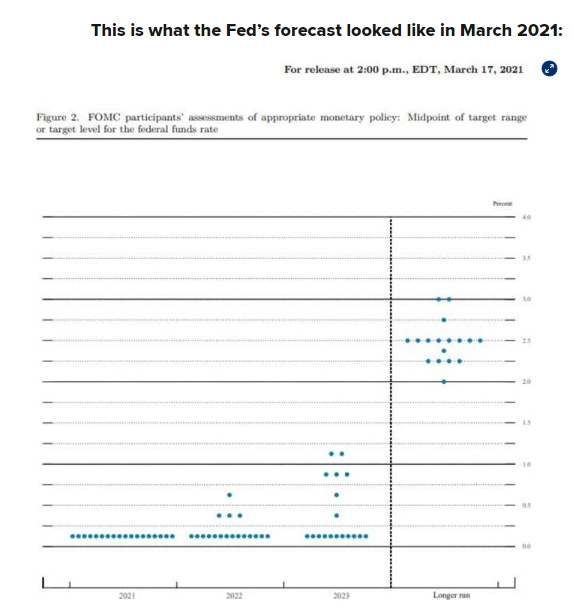

(三月份的点阵图)

通胀预测

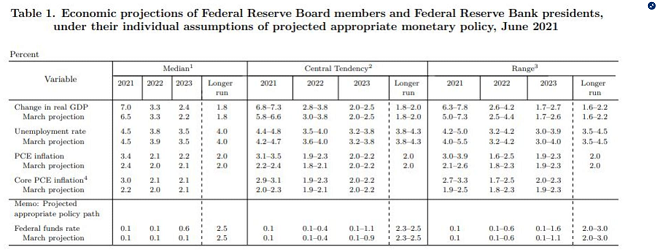

美联储上调了截至2023年末的通胀预测。2021年个人消费支出(PCE)价格指数涨幅的预测中值由2.4%提高至3.4%,2022年预测从2%上调至2.1%,2023年预测从2.1%上调至2.2%。

就业及GDP预测

FOMC对2021年第四季度失业率的预测中值维持在4.5%不变,2022年第四季度失业率预测中值由3.9%降至3.8%。2023年全年预测维持在3.5%不变。另外,FOMC上调了经济增长预期。今年国内生产总值(GDP)预计增长7%,高于之前预测的6.5%。2022年经济增幅预期维持在3.3%,2023年GDP增速预期从3月的2.2%上调至2.4%。

最新机构解读汇总

中金:美国货币政策变数增加

在中金看来,美联储试图给市场传递三个信息:(1)美国经济前景是很好的;(2)不需要过度担心通胀;(3)货币政策退出将基于真实的数据,如果长期通胀预期实质性上升,美联储将坚决应对。

值得注意的是,中金对于第二点持怀疑态度。近期各种微观调研显示,美国的供给瓶颈仍在加剧。从这个角度看,美联储似乎低估了本轮供给冲击的广度与深度。简单认为通胀在短暂上行后将很快回归“旧常态“,这种看法可能过于乐观了。

另外,中金认为,美联储对于通胀的判断依然是暂时性且逐步消退。而此次会议并没有大幅改变了美联储的退出节奏。合适时间依然可能是在年底或者四季度。那么美债和美元市场为何反应如此剧烈?主要是市场对于美联储利率散点图暗示加息节奏可能提前的反应,以及对于前期定价问题的部分“纠正”。

东吴证券:美联储用嘴Taper,难下手

东吴证券认为,Taper当前不是美联储应对通胀预期的主要工具,根据美国失业救济退出和就业复苏的节奏,预计美联储最早将在9月议息会议正式讨论Taper,而落地则可能要等到12月或明年一季度。由于通胀数据的扰动,该机构认为美债实际利率是当前跟踪市场定价Taper更好的指标。2013年5至6月美联储主席伯南克关于Taper的言论导致实际利率大幅上涨

广发证券:Taper预期发酵阶段或已进入下半场

与3月FOMC相比,本次会议中美联储大幅上调了年内经济增长及通胀预期。广发证券认为,这不是Taper信号,但市场对Taper的预期发酵阶段或已进入下半场,可类比2013年5月1-21日。彼时10年期美债收益率已经触底开始逐步抬升。

尽管点阵图显示2023年加息概率上升,但广发证券指出,鲍威尔在讲话中提到通胀最终可能比美联储预期得更高、更持久,但亦强调失业率低估了就业缺口,这从侧面说明了鲍威尔试图在讲话中缓解看似较为鹰派的会议声明及经济预期气氛,因此不应过度解读点阵图变化、加息仍遥远。

纽约梅隆银行:美元短期内将受益于更加鹰派的加息路径

纽约梅隆银行策略师John Velis表示,美联储决策者预期加息次数增多可能会推升实际利率,增强美元涨势的动力,至少在短期内会如此。

他表示,这是点阵图显示的加息路径更加鹰派,以及调整管理利率的一个可预见的短期结果。他补充说,尽管周三当天的反应是美元走强,“总体倾向”仍是美元将保持疲软。

高盛、德银:“不敢”继续看空美元

会后,高盛和德意志银行双双放弃了短期内对美元贬值的预测。

高盛分析师Zach Pandl表示,美联储观点更加强硬,以及市场上越来越多有关购债缩减的争论,短期内可能不利于美元空头。

德意志银行分析师George Saravelos则表示,美联储为欧元兑美元上行提供的支撑已不复存在——目前“美国收益率曲线前端实际利率重新定价的空间更大”,“波动性也有上升空间”,这两个因素都对美元有利。

Northwestern Mutal Wealth Management Co.首席投资策略师Brent Schutte:

“我们讨论的还是大约2023年--要考虑这个大背景。因此,在未来很长一段时间内,政策将保持宽松,如果情况和过去一样,可能会比过去更加宽松。所以对我而言,减码和收紧政策让经济衰退完全是两码事,而且距离这一天还隔着很多次美联储会议。想一下如果2023年只是加息。这就是为什么可能不会有太大影响--我确信交易员们会对此做出反应,但我们在讨论的是距离加息都还有两年。美联储这一次会格外小心,不要把经济紧缩到低迷的成都,他们要让它热起来。我认为最终市场会变理智。”

安本标准投资副首席经济学家James McCann:

“这超出了市场预期。这一立场的转变与美联储最近宣称的近期通胀飙升是暂时的说法有些不一致。如果价格波动是暂时的,那么就没有明显理由需要比计划更早加息,尤其是在最近劳动力市场表现让人失望的情况下。在一些人看来,这当然会释放出美联储对通胀的担忧加深的信号。”

Evercore ISI投资组合战略主管Dennis DeBusschere:

“在通胀持续上升的背景下,如果借贷成本上升,那么这些高估值板块可能更难以证明其估值的合理性。整体来看科技蓝筹股将受影响不大,但是美联储太多的转变对于投机类科技股来说将是负面的。”

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!