原创精选> 正文

焦点个股丨分拆以外,布局完善的比亚迪还干了些什么?

2021-06-17 17:29

要说近日新能源汽车赛道一连串新闻风头无两的,肯定要数比亚迪了。

先是一举登上高考考卷,6月13日又因其董事长王传福的公开发言“我们代工了大量的小米手机,还正在与小米洽谈汽车领域的合作项目”而登上热搜,此前,王传福还曾公开表示“华为的大部分手机是比亚迪造的”。

来源:微博热搜

网友纷纷表示,没想到比亚迪这么厉害,一个车企连华为手机都能做。还有网友指出,比亚迪不仅代工过电池、后盖等等,还改善了金属中框后盖影响信号的问题,甚至还涉及军工。

来源:新浪微博

6月15日,东吴证券也发布研报称其比亚迪电子为“平台型精密制造领跑者”,指其电子烟即将打开空间,迎来量产,首予“买入”评级。

6月16日,比亚迪称将分拆子公司比亚迪半导体至创业板上市。

资本市场闻风而动,立马用真金白银为比亚迪叫了坐。从5月触底以来,比亚迪股份月涨幅超46%,比亚迪电子月涨幅超31%。今日收盘,比亚迪股份涨超8.2%,报223港元,比亚迪电子涨超4.4%,报50.65港元。

来源:华盛证券

不过,“什么都能做的”比亚迪究竟还在哪些领域已有布局?分拆业务将如何发展?现在布局比亚迪是不是一个好时机?本文将围绕这几点展开。

一、比亚迪分拆会是利好吗?

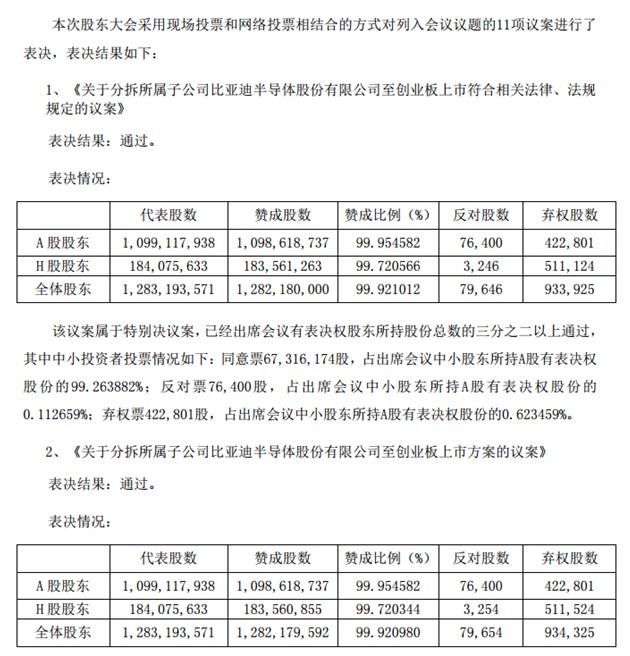

6月16日晚间,比亚迪发布公告称,股东会几乎全票通过分拆所属子公司比亚迪半导体股份有限公司至创业板上市的议案。

来源:公司公告

据公司公告显示,比亚迪半导体主要从事功率半导体、智能控制IC、智能传感器及光电半导体的研发、生产及销售。

分拆后比亚迪半导体的主要业务未来将以车规级半导体为核心,于工业、家电、新能源、消费电子等领域均有涉及,比亚迪直接持有比亚迪半导体的72%股权,为公司控股股东。

从财务情况来看,比亚迪半导体2019年度实现营收10.96亿元,2020年度实现营业收入14.41亿元,同比下降18%;净利润分别为8511.49万元、5863.24万元,同比下降31%,下辖三家子公司。

不过,最令大家关注的还是两个问题。

第一个是目前全球正值“芯片荒”,国内外汽车、手机企业的量产均受抑制,大量工厂停产,比亚迪半导体赶在此时分拆上市,究竟利好还是利空?二级市场会给到怎样的反应?

第二是,比亚迪半导体的分拆后的形势,对于母公司比亚迪的股价又将有什么影响?

市场有分析认为,虽然最近芯片短缺形势仍在持续,但比亚迪半导体如要上市,上涨空间应该还是存在的。

首先,从机构背书来看,资本面情绪十分向好。迄今已有包括红杉资本、小米、国家先进制造业产业投资基金、招银国际、深创投等多家知名创投公司持股,媒体报估值达102亿。

来源:企查查

其次,从政策面和全球“芯片荒”形势来看,比亚迪半导体作为以车规级半导体为核心的新型半导体供应商,在国产替代化需求的推动之下只会得到更多的青睐和支持。

第三,从分拆上市这一行动本身来看,比亚迪半导体作为比亚迪公司业务中增长速度较快的部分,分拆出来单独上市,对母公司来说,有利于半导体与其他业务保持较高的独立性;

从二级市场来看,更容易让市场予其更高估值,从而带动母公司的股价,实现集团总市值的提振和投融资能力的增强。

不过,若后续受全球芯片影响,或子公司业务发展不及预期,母公司股价也将受其影响。

二、除了半导体,比亚迪电子又在干什么?

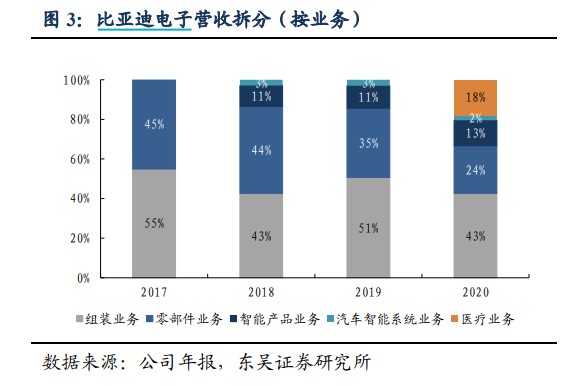

作为精密制造赛道的领跑者,比亚迪电子主营业务涉及手机及笔记本电脑、新型智能产品、汽车智能系统、医疗器械等领域,目前的业务布局以零部件、组装为核心,汽车电子、新型智能产品为两翼。

业务类型分为五大板块,分别为组装业务、零部件业务、智能产品业务、汽车智能系统业务和医疗业务。

其中组装业务和零部件业务是它的主要营收动力,而汽车智能系统、医疗等业务则属于近年新发展起来却增速较为迅猛,未来有望打开新增长极的业务板块。

来源:东吴证券研究所

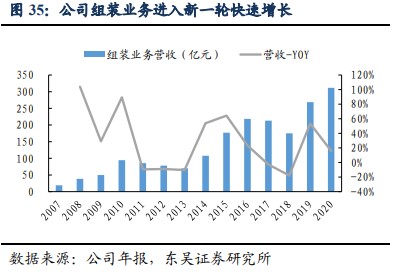

从组装业务方面来看,公司EMS行业份额集中,国产空间较大。在承接了台系产能后,公司以其良好的品控、降本提效的的竞争优势傲立赛道前列。

加之公司自2019年末开始获得iPad订单,2020年第四季度实现量产,在北美大客户的增长驱动之下,安卓份额也将持续提升。

来源:东吴证券研究所

从零部件业务方面看,金属需求趋于稳定,玻璃陶瓷的需求在持续增加。

短期来看,公司受益于安卓客户2021年的需求反弹,增长较为确定,而从远期看,公司在量价方面仍有提升空间,但幅度不会太大,属于基本盘向的稳健业务。

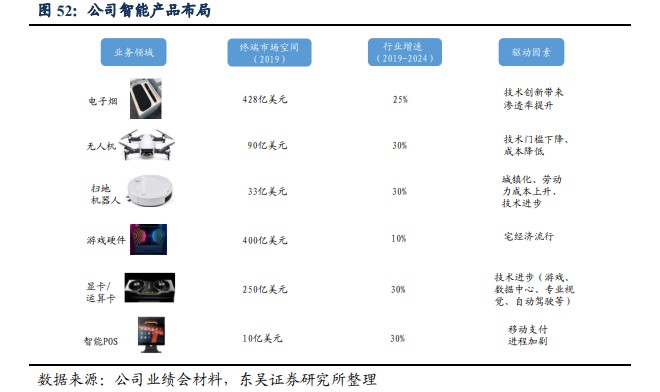

而比亚迪的其他业务,则充分反映出其抓取新需求的强大能力。譬如其新型智能产品业务布局,下游涵盖电子烟、无人机、扫地机器人、游戏硬件、显卡、智能POS等,

来源:东吴证券研究所

其电子烟业务相比于电子烟龙头思摩尔国际,在战略上高度重视,大力投入研发,目前已拥有40条产线, 故而产能和出货量上都提升迅速,目前棉芯产品已实现量产,陶瓷芯产品预计最早于21年6月面世。

来源:东吴证券研究所

电子烟业务有望成为公司新的效益来源,年内将完成大规模出货,远期4-5年收入展望将在百亿人民币级别,因其利润率水平较高,有望成为公司新增长引擎。

公司的汽车智能系统业务,目前还处于早期发展阶段,故而增速较快。公司以车载智能模块 (多媒体中控、4G/5G 通讯模块等)为代表产品,同时面向母公司比亚迪和外部 Tier 1 客户供货。

来源:东吴证券研究所

最后,令人想不到的是,它竟然还拥有医疗业务,其主要营收来自口罩。从短期来看,受疫情趋于稳定的影响,2021年的营收占比下降;

但从长期来看,公司的医疗业务仍存在更多新品的切入可能。如医疗器械方面,公司已布局了一支经验丰富的医疗器械开发团队,有望推动该板块的持续成长。

来源:东吴证券研究所

三、多重增长动力,大行重申买入评级

招银国际邀请比亚迪电子的管理层参加的招银国际科技行业企业日的会议,会议中也针对组装业务、iPad订单好电子烟产品线业务进行了展望。

从营收和市场需求来看,得益于苹果组装/组件份额增长(占收入的 40%)、稳定的安卓组装/外壳(40-50%)和电子烟业务扩张,公司管理层预计2021年营收达到1000亿。

组装业务方面,2021年主要组装客户将从两家增加到三家,并预计在最近印度疫情和芯片短缺之后,新荣耀、小米和 iPad 出货量将在2021 年下半年快速稳步增长。

电子烟业务方面,管理层表示已安装40条电子烟产品自动化生产线,满负荷日出货量可达400万支(占市场需求的30%)。近期政府的政策监管虽有严格的趋势,对具有研发能力的龙头来说却是利好,因此看好公司下半年电子烟的增长。

招银国际对比亚迪电子的产品路线图、主要品牌的份额增长和电子烟的扩张保持乐观态度,维持了55港元目标价的“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价