原创精选> 正文

美股新股 | 中概ESG第一股!京东加持,爱回收推动“万物新生”的底气何在?

2021-06-15 22:24

二手电商赛道传出一声嘹亮之音——

6月13日,国内最大的二手消费电子产品交易和服务平台万物新生(“爱回收”)更新了招股书,将于6月18日正式登陆纽交所上市,股票代码为“RERE”,即将成为中国二手3C电商第一股,同时也是“中概股ESG第一股”。美股IPO招股价区间为13-15美元/ADS,预计将发行1623.3万股ADS。

爱回收赋予承销商243.5万股ADS超额配售权,加之超额配售发行股数,募资规模至多将达2.8亿美元,其IPO估值区间约为34.5亿-39.8亿美元。其中京东和老虎环球基金作为基石认购占比40%,上市后将是京东集团最近一年收获的第5家上市公司。

来源:招股说明书

还未上市,市场上关于爱回收就有各路纷纷扬扬的传言。有的质疑创始人在上市前夕大量抛售套现,有的质疑公司现金流情况不如人意,有的不明白二手交易“怎么赚钱”,有的将其与闲鱼、转转一通比较。

万物新生究竟是一家怎样的公司呢?它的上市之路又将如何?下文将为你一一分解。

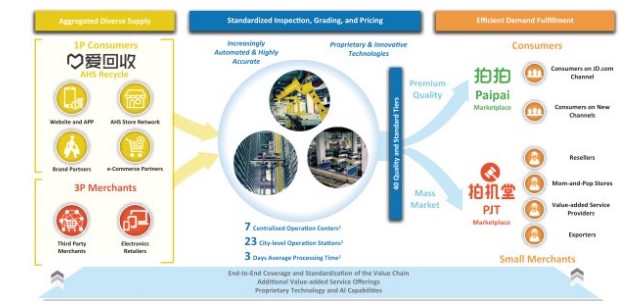

一、不止爱回收!万物新生打通全产业价值链

爱回收是谁?

国内二手电商赛道上的元老级选手,10年前就创立了“爱回收网”,今日它最大的对手闲鱼和转转还要落后三四年。

万物新生是爱回收的母公司,一家“互联网+环保”类型的循环经济企业。外界提到万物新生,大多只了解爱回收,但经过了十年的发展进化,万物新生已经从一个单一品牌(爱回收)的手机回收业务,发展成为一个覆盖全产业链的多业务平台。

目前,万物新生旗下的业务包括——爱回收、拍机堂、拍拍及AHS Device等。

其中,爱回收是二手3C产品C2B回收平台,拍机堂为二手3C产品B2B交易平台,拍拍是二手优品B2C零售平台,AHS Device主要负责海外业务。

综言之,这一系列业务打通了C2B+B2B+B2C闭环,横跨产业链供需两端,服务覆盖从回收、检测、评级、定价到再销售的全流程。

来源:招股说明书

截止2021年3月31日,爱回收在中国172个城市开拓了755家门店和超过1500个自助服务站。

来源:招股说明书

二、“绝不流血上市”?至今未盈利,缘何惹一众大咖瞩目

据招股书,平台成交的以消费电子产品为主的二手商品超过2610万台,同比增长46.6%,GMV总量为228亿元(不含京东备件库业务),同比增长66.1%。2021年第一季度GMV为62亿元,同比增长106.7%。

来源:招股说明书

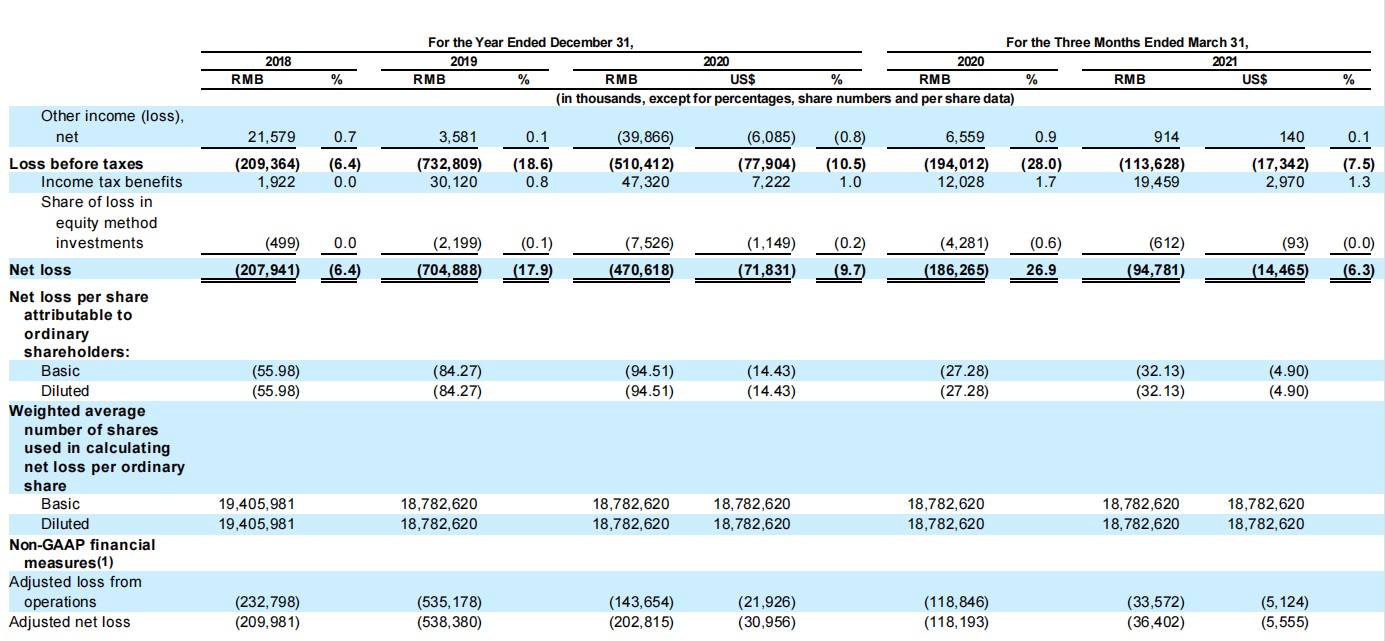

业内经历了十年耕耘,但爱回收至今仍未能实现盈利,且现金流存在一定的危机。

据招股书显示,公司2020年总营收为48.58亿元,其中核心业务营收为47.09亿元,同比增长38.2%。2021年Q1营收15.14亿元,同比增长118.8%。从2020年Q2到2021年Q1四个季度中,公司核心业务营收同比增长速度分别为45.6%、47.5%、50.9%、135.8%。

来源:招股说明书

爱回收在现阶段尚未实现盈利,2020年非通用会计准则调整后经营亏损1.04亿元(剔除4000万元一次性费用后),2021年第一季度非通用会计准则调整后经营亏损3357万元,相比去年同期1.19亿元的亏损有所好转,但仍在亏损,深陷"营收却不盈利”的困局之中。

来源:招股说明书

不过,值得一提的是,公司2020年的整体毛利率为25.7%,而小米2021年第一季度的整体毛利率为18.4%,看起来二手生意反倒比新品更加赚钱。

平台服务收入是公司的重要增长点。据招股书,2020年公司的平台服务收入为6.14亿元,同比增长超200%,2018-2020年的年复合平均增速达627.7%,占平台收入的比例也自0.4%一路蹿升至12.6%,单看2020Q2-2021Q1四个季度的收入增速分别为650%、167%、88%、137%就可见集团的平台效应。

来源:招股说明书

此前有业内人士从两方面分析万物新生连年亏损的原因,其一是公司布局线下门店过多,重资产的模式使得高昂的运营成本不胜负荷;其二是公司以2B业务为主,而2C业务的增长却较乏力。

试看它的竞争对手闲鱼和转转,都已抢先布局2C的之路,如转转推出转转严选,闲鱼上线闲鱼优品。

尽管仍未盈利,万物新生却收获了一众投资界大佬和资本的认可:

据公开资料统计,自2011年至今,爱回收共获得了来自五源资本、IFC、京东集团和老虎环球基金、天图资本、启承资本、国泰君安国际等知名投资机构的多轮融资,总额超10亿美元,无论是从次数还是从金额上都领先于其他二手电商平台。

2021年5月,快手也投资了万物新生,其原因大概不难理解,毕竟快手的目标客群,国内的中低线市场和广大小镇青年对于二手手机和数码产品有着旺盛的需求。

来源:天眼查

不同于一般的互联网独角兽希望尽快上市寻求输血,陈雪峰曾许豪言:只有估值到40亿到50亿美元时才会谋求登陆资本市场——“绝不流血上市”。

有消息称爱回收当下的估值已经达到了这一水平,零售电商行业专家庄帅也表示认可,他告诉《财经天下》周刊,“从销售额、利润率和股权结构等方面来看,爱回收的这个估值(40亿至50亿美元)并不算高。”

三、万亿市场:景气度空前,竞争对手环伺

在国内庞大的消费品存量市场及政策对绿色循环经济的推动下,闲置经济逐渐火爆起来,二手电商则是其互联网化的集中体现。

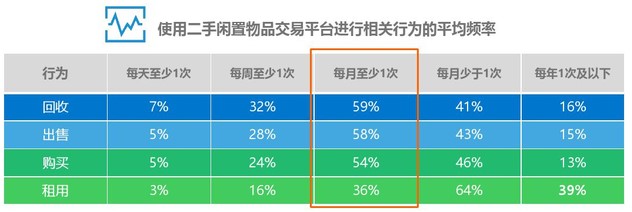

据艾媒咨询预测,2020年中国在线二手交易用户规模达到1.82亿人次,接近2亿人次。《二手经济下的用户观察报告》也显示,目前线上二手买卖渠道用户主要为18岁到34岁的年轻人,九成用户每月至少交易一次,24%的用户平均每季度会进行一次二手手机交易,可见二手交易市场之火爆。

来源:艾媒咨询

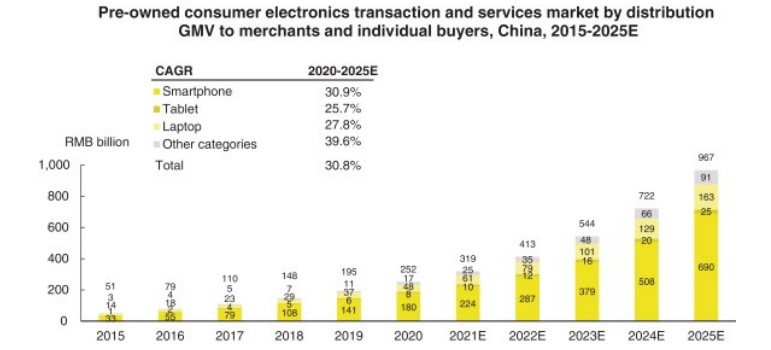

据CIC报告预测,2025年,中国二手3C交易规模将达到5.46亿台次,年复合平均增速达23.7%;GMV有望达到9673亿元,年复合平均增速达30.8%,万亿增量空间即将打开。

来源:招股说明书

据灼识咨询显示,在二手3C交易和服务领域,2020年万物新生集团的交易台数和GMV均位列中国市场第一名,高于行业内第二至第五名的总和,在全行业来说无能出其右者。

从市场集中度来看,2020年,前5名公司在向商家和消费者分销GMV方面的市场份额合计为12%,在与商家和消费者交易的设备总数方面占13%,目前市场仍较为分散,长尾效应明显,市场龙头的整合潜力较大。

从渗透率来看,中国目前二手手机渗透率与欧美日韩相比仍然较低,赛道的增长前景可期。不过,除了万物重生,这条垂直赛道上的活跃玩家还有回收宝、闪回收、爱换机、乐回收和易机网等,一个个实力强劲的对手同样不容小觑。

尽管“背靠京东好乘凉”,公司C2B业务提供了较为稳固的自营利润来源,但2B业务向2C业务的转型,仍旧是公司无法回避的重要考验。

四、结语

据招股书,公司募资用途30%将用于平台的多样化服务,30%用于进一步拓展线下门店并未拍拍开发新的销售渠道,约20%用于一般企业用途。

十年磨一剑,充满曲折的万物新生终于走到了上市的大门前,它是否在二手电商的终局之战中一展身手?能否建立更为健康的单位经济模型(UE),扭亏为盈?能否在群雄环伺之下,开辟出自己的路径?这些疑问,都有待上市之后一一验证。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利