原创精选> 正文

焦点个股 | 市值4个月蒸发2500亿,海底捞“捞还是不捞”?

2021-06-15 16:08

端午节刚过,持有海底捞的“股东们”却一点也不快乐。

截至6月15日收盘,海底捞股价再跌超1%,盘中跌幅最大超过6%,刷新自去年8月以来的新低。短短4个月,股价距离高点已经跌去了超50%,市值缩水近2500亿港元,差点就把东哥刚上市的京东物流(02618.HK)给跌没了!

来源:华盛通

而根据文化和旅游部数据中心调查显示,刚刚过去的端午节3天假期,有约8913.6万人出游,按可比口径已经恢复至疫情前同期的98.7%,实现旅游收入294.3亿元,同比大增139.7%。但曾深受疫情负面影响的海底捞,股价却也并没有因为疫情好转而得到提振。

海底捞到底怎么了,连续不断的下跌究竟是正常的价值回归还是另有他因?在经历如此大幅下跌之后,曾被誉为“火锅茅”的海底捞值得捞了吗?

翻台率下滑明显,海底捞已经“失宠”

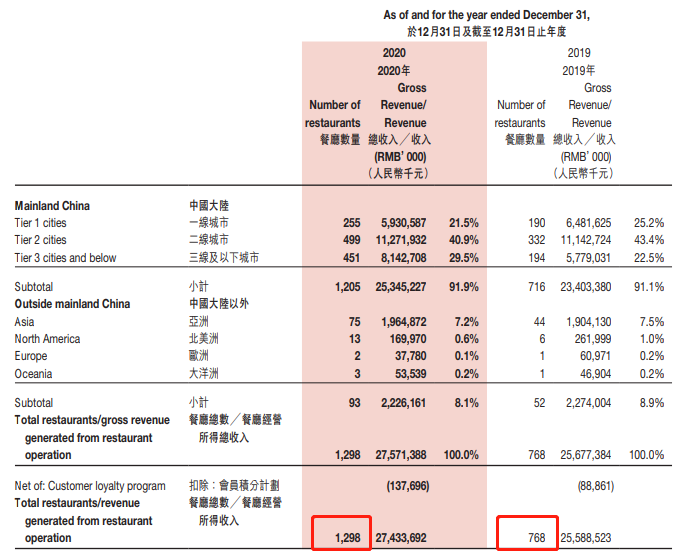

餐饮行业有一个衡量收入的固定公式:单日营业收入=餐厅数量*平均翻台率*台数*人均消费额。这里面有几个关键因素,一是翻台率,二则是餐厅数量。从公司的年报披露信息来看,公司在2020年遭遇疫情冲击后,反而不断扩大开店数量,使得全球总门店数高达1298间,新增了530家。

来源:公司年报

在单店台数和人均消费额变动不大的前提下,餐厅数量增加是改善收入的一个重要方式。因此,海底捞在疫情冲击时不断扩展店面,无疑是一种较为有效的自救方式。但另一个重要的因子——翻台率,却并不在海底捞的控制之中。

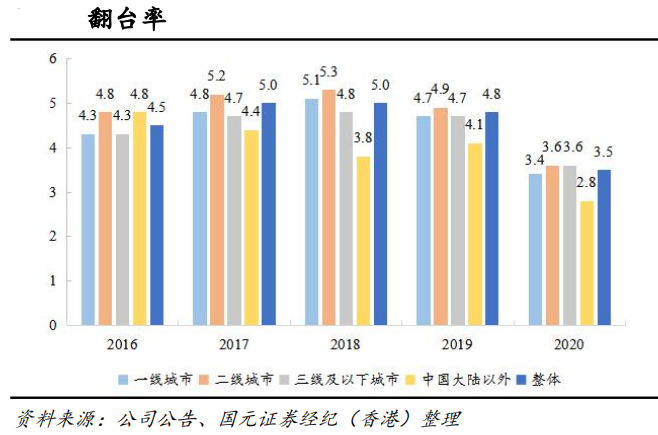

2020年,公司整体翻台率同比都出现了较大幅度的下滑。海底捞的主战场:一线城市的翻台率仅3.4,而2019年时还高达4.7;二线及以下城市翻台率也将至3.6,在2019年时曾高达4.9。整体翻台率仅为3.5,远低于2019年的4.8。

2020和2019年翻台率 来源:公司年报

如果说疫情影响了翻台率是正常的结果,那么据海底捞管理层最新的透露,今年4月份公司的整体翻台率已经低于3次,就远不及市场的恢复速度和投资者预期了。尽管在五一长假期间,整体翻台率有一定程度的反弹,但也仅恢复到2019年同期的70%-75%水平。

翻台率指的是一张桌子重复接待客人的次数,这个指标也就意味着门店的火爆程度。海底捞逐渐走低的翻台率似乎说明一个问题:消费者开始变得不那么爱海底捞了。在旅游、消费整体快速恢复的背景下,海底捞却可能在逐渐被消费者抛弃。事实上,海底捞的平均翻台率在2019年就已经自2018年的5次/天下滑至4.8次/天,国内一二线城市下滑更为明显。

来源:国元证券(香港)

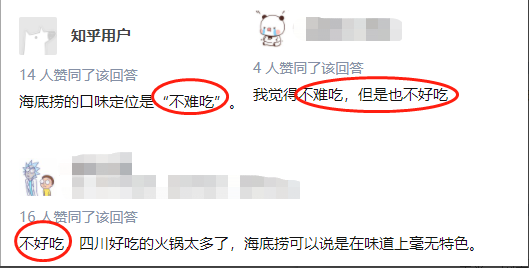

在餐饮日趋同质化的背景下,海底捞曾凭借其“无微不至”的服务走红,并迅速成为“火锅第一股”。但发展至今,在口味方面,海底捞越来越多的评价只是“味道一般”、“不难吃”等等,基本上丧失了餐饮行业最核心的竞争力。

来源:网友评论

而海底捞赖以成名的服务,在很多人眼里现在也成了大型“社死现场”,且并不是刚需。无微不至的服务有时候让客人无比尴尬且担心隐私暴露,就餐的放松心情可能随之消失。这意味着,如果不是抱有猎奇的心态故意去海底捞享受服务以及部分“铁粉”,很多人可能并不会将海底捞作为就餐首选。

来源:公开网络

这些迹象都表明,海底捞已经今非昔比。

单靠开店还不够,海底捞或仍处高估状态

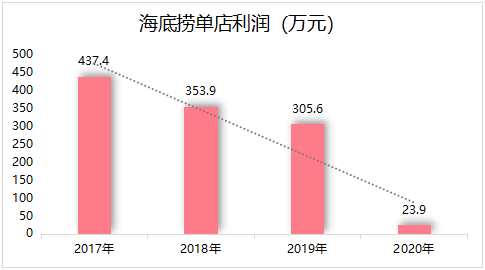

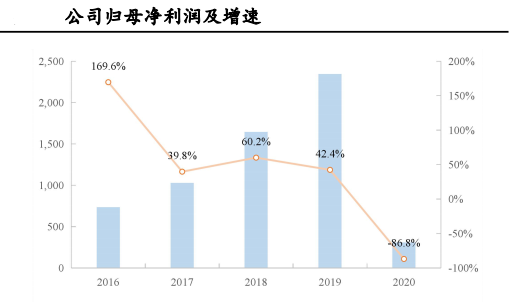

海底捞2020年营收286.14亿元,同比增长7.8%。但净利润仅为3.095亿元,同比大幅下降了86.8%。可以看出,疫情背景下,海底捞还能够获得7.8%的营收增长,实属不易。但净利大跌也让我们看到,通过单一扩展门店的方式维持营收,或是一味牺牲利润的“毒药”。

2020年,海底捞的股价不跌反大涨超过80%,到今年2月创出历史新高,市值一度超过4500亿港元,正是由于不断开店给市场造成了“增收”的繁荣假象。从公司财务数据可以看到,2017年至2020年,海底捞的单店利润已经从437.4万元逐步将至23.9万元,除去疫情影响的2020年,其单店利润也连续出现下滑。

来源:公司财报,华盛通整理

也就是说,海底捞当前已经进入到“量变引发质变”的阶段了,只是这个“质变”并不是大家想要的那种。不断拓展门店不仅不能有效地迅速增加公司的利润,反而让公司的成本进一步扩大,从而陷入了边际效益递减的恶性循环。

目前公司的静态PE超过550倍,显然是高得吓人。排除受到疫情影响的2020年,以2019年净利润24亿元计算,公司当前的PE也超过了70倍。而综合几大券商机构对于公司2021年估值预测来看,差不多集中在50倍左右。这也意味着,如果以当前2000亿港元市值计算,海底捞在今年需要实现至少30亿元人民币的净利润,才能得以维持这种估值。

但从此前透露的翻台率等情况来看,一季度和二季度可能够呛。而要寄望于不断扩展的门店数量实现三季度和四季度翻身,恐怕也是难上加难。换句话说,现在的海底捞,或许依然有一些高估。

乐观预计下海底捞可捞,但事实有待观察

国元证券表示,2021年Q1公司整体门店的翻台率已经恢复到2019年同期的70%左右,且在第一季度新开门店150-200家,已签约但未开出的门店达500家以上,预计有望继续保持快速扩张态势。

基于公司恢复情况和开店预期,国元证券乐观估计公司2021-2023年EPS能够达到0.89、1.39以及1.72元,对应PE为48.9倍,31.5倍和25.4倍。如果要维持这种估值的话,以当前2000亿港元市值来计算,那么2021-2023年对应的净利润目标为35亿元、54亿元和67亿元(港汇按0.85计算)。

2019年公司实现了约24亿元人民币的净利润,但事实上其利润增速是有所放缓的。因此,要实现上述目标,除了不断拓展的店面数量,更需要翻台率重新回到2019年水平,甚至超过2019年。

来源:国元证券

但事实上,海底捞翻台率可能并没有那么乐观,加上近期疫情仍有所反复,或意味着海底捞的未来仍相当艰难。如果想要开始投资海底捞,不妨再等一等吧。

小伙伴们,你们觉得海底捞可以捞了吗?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利