原创精选> 正文

突发重大利好!生物制药公司PGEN将成下个翻倍股?

2021-06-11 17:43

回顾美国股市,生物医药板块向来是牛股的聚集地。几十年来,美国的医药产业一直保持着繁荣兴旺的景象,而医药股一直是中长线投资者关注的焦点。

凭借最新研究成果,本周美国制药大厂百健(BIIB)、设备制造商Aethlon Medical(AEMD)均上演暴涨行情。周五美股盘前,生物制药公司Precigen(PGEN)接力,截至发稿,该股已涨近60%,报10.99美元。

(行情来源:华盛证券)

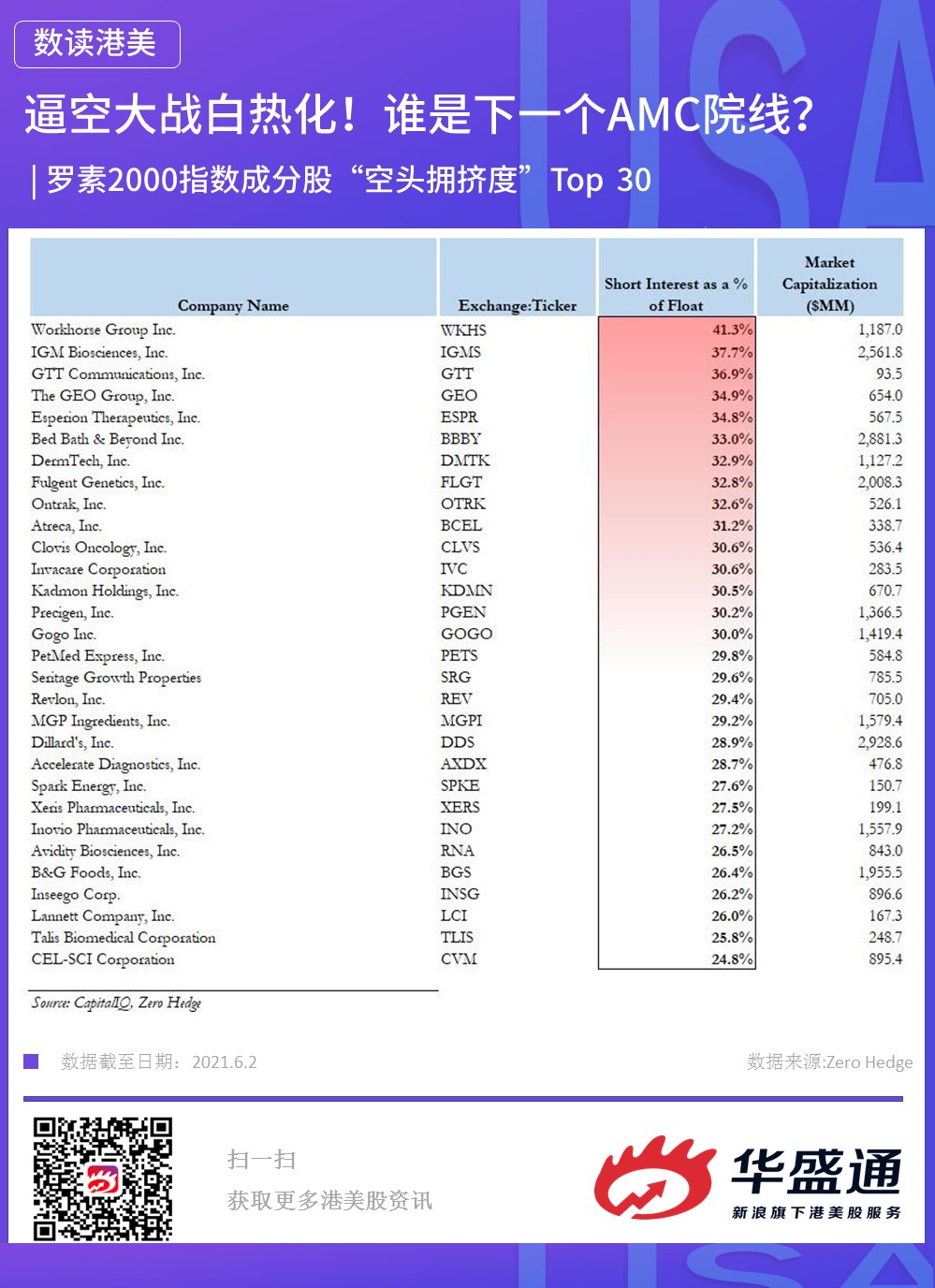

值得注意的是,生物制药龙头默沙东是Precigen的第二大股东,持股比例达14.8%。根据金融博客ZeroHedge此前统计数据,在罗素2000指数中被做空最严重的30只股票中,Precigen也榜上有名。

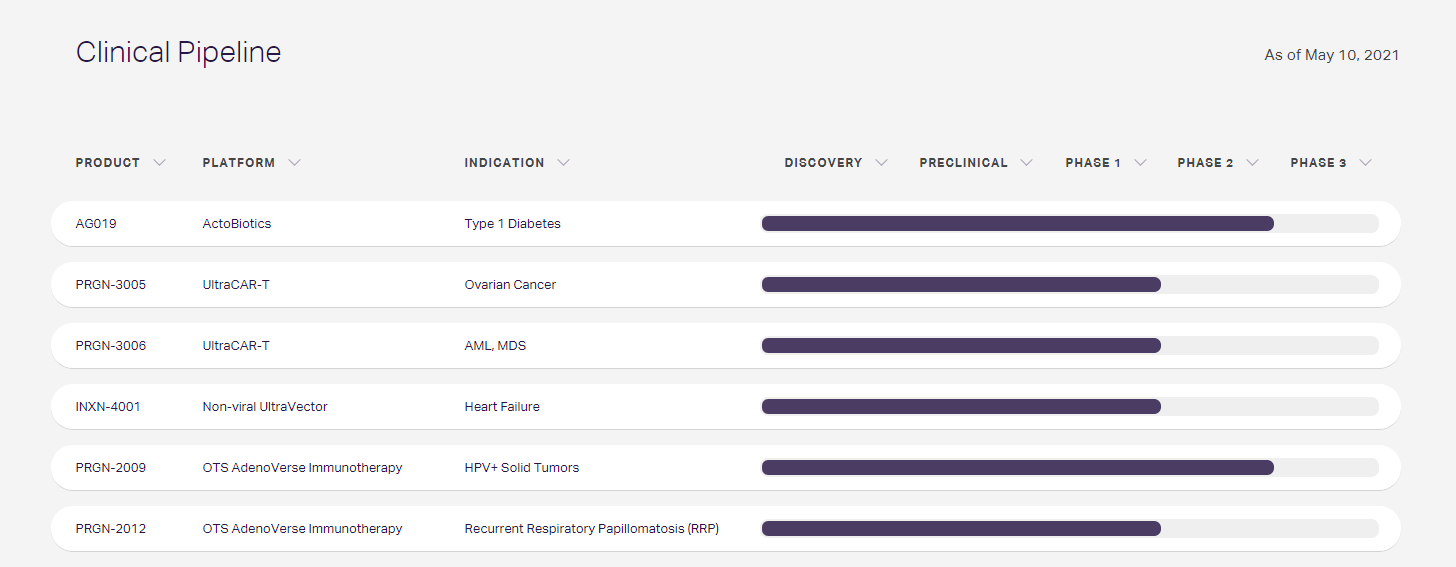

Precigen昨日公布了其主要候选药物AG09针对1型糖尿病的积极研究数据。在一项开放标签的1b期试验中,评估安全性和耐受性的主要终点是治疗开始6个月后出现的不良事件(TEAEs)。

药代动力学分析显示,AG019在肠道内局部传递,患者血液中未出现hPINS、hIL-10等细菌暴露,证实了AG019的安全性。

结果表明,AG019 1b期单药治疗和2a期联合治疗的主要终点均达到。AG019作为单药或与teplizumab联合应用于成人和青少年时耐受性良好且安全。

(来源:公司官网)

华尔街机构观点

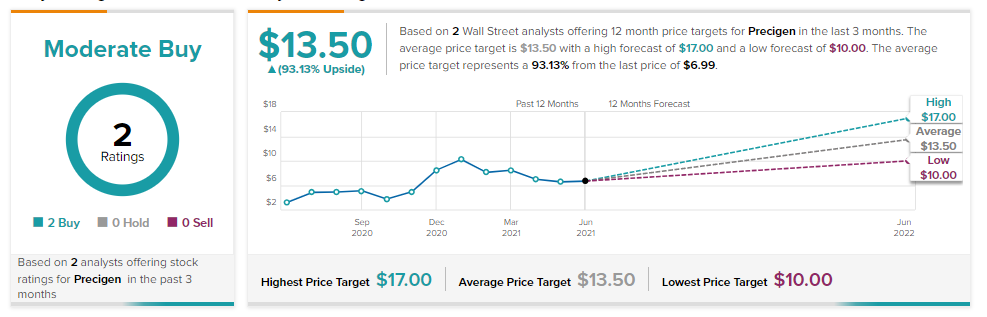

早在最新实验结果出炉前,已有不少华尔街分析师看好Precigen发展前景。B. Riley Securities分析师Justin Walsh将Precigen的目标价从10美元上调至14美元,并重申“买入”评级。根据PRGN-3005、PRGN-3006和AG019的数据,分析师认为在2021年将有多种机会看到公司研究成果,从而进一步去降低投资风险。

富国银行分析师Jim Birchenough予Precigen“增持”评级,目标价为14美元。分析师认为,公司的“潜在的颠覆性”CAR-T治疗在实体肿瘤和血液病方面极具领先机会,以及针对更广泛的肿瘤学、自身免疫性疾病和代谢性疾病适应症具备“可观的选择价值”。

Stifel分析师Benjamin Burnett予Precigen“买入”评级,目标价为13美元。通过自体移植、加之受益于快速的制造过程,他相信,Precigen的CAR-T技术可以成为同类技术中最好的平台。分析师认为,买进Precigen是投资下一代CAR-T技术的另类选择。

(来源:Tipranks)

在华尔街追踪该股的分析师中,过去三个月里,有两位分析师建议买入,该股共识评级为“适度买入”,平均目标价为13.5美元,意味着较昨日收盘价其股价存在93.13%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利