原创精选> 正文

“躺平”不易,“沙发茅”未来空间会给人惊喜吗?

2021-06-04 16:03

最近,“躺平”一词在网络上颇为流行。但是年轻人所谓的“躺平”却似乎被妖魔化了,被认为是不思进取、丧气悲观的代名词。

其实“躺平”自古有之,只不过是一种在面临挫折之时自我调节的方法而已。我国北宋大文学家苏轼就选择以躺平的心态来应对自己不得志的人生:“平生文字为吾累,此去声名不厌低。塞上纵归他日马,城东不斗少年鸡”,表达自己不问世事、悠然乡野的情怀。

葛优躺 来源:公开网络

事实上,随着经济快速发展、人口结构转变、竞争压力加大,“躺平”和老龄化一样属于特定的、正常的社会现象。它只不过是年轻人在面临各种挫折和压力时的一种自嘲和自我安慰罢了,并非传播“不思进取”的负面能量。知乎网友“微调”老师倡导的躺平积极内核,才是年轻人真正的“躺平主义”。

来源:知乎

在心理上我们并非要完全“躺平”,但结束一天劳累的工作后我们的身体却需要真正躺平来获得休息。因此,一幅好的功能沙发、一张好的床垫也许是我们不可或缺的选择。中国功能沙发的领头羊——敏华控股(01999.HK),在新时代下或正迎来新的爆发期。

全球功能沙发领导者,国内渗透空间巨大

如果你没听说过敏华控股,那也许你在逛商场、家居的时候看到过“芝华仕·头等舱”的店面。作为敏华控股的主要品牌矩阵,头等舱主要提供中高端的功能沙发产品,而芝华仕则提供床垫、休闲沙发等产品。

来源:德邦证券研究所

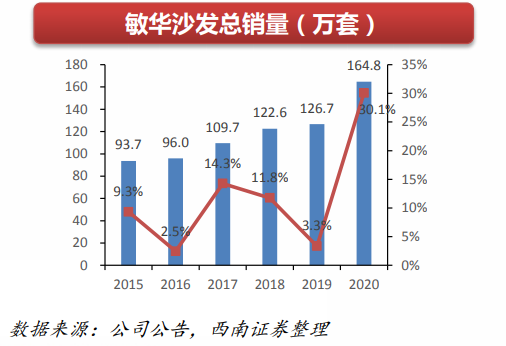

敏华控股即主要从事沙发、床具的研发、设计、制造、销售和相关的一体化服务,至2021财年(2020年4月1日至2021年3月31日),公司功能沙发国内、出口销量分别为78.6、86.2万套,位居全球销量第一,可谓沙发中的“茅台”!

来源:西南证券

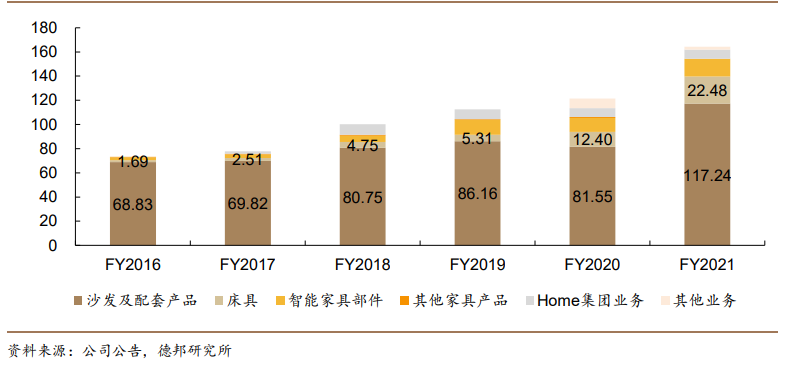

除占据绝对领导地位的功能沙发外,敏华控股在床具、智能家居部件产品方面也取得迅速增长。2021财年,公司在床具、智能家居部件产品上分别实现营收22.48和14.60亿港元,同比大幅增加72.6%和26.9%。

公司业务营收 来源:德邦证券研究所

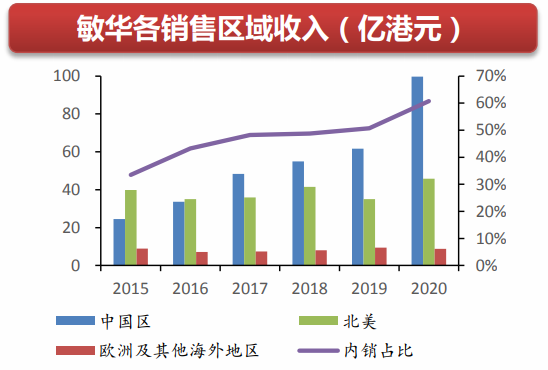

而从地区来看,近些年国内市场迅速放量,并在2018财年收入首次超过北美地区。2021财年,中国市场收入高达99.76亿港元,同比大增62%。受疫情和中美贸易摩擦影响,北美市场有所波动,但整体趋势维持向上。2021财年,公司北美总营收仍取得逆势增长27.93%的成绩,达到45.80亿港元。

来源:西南证券

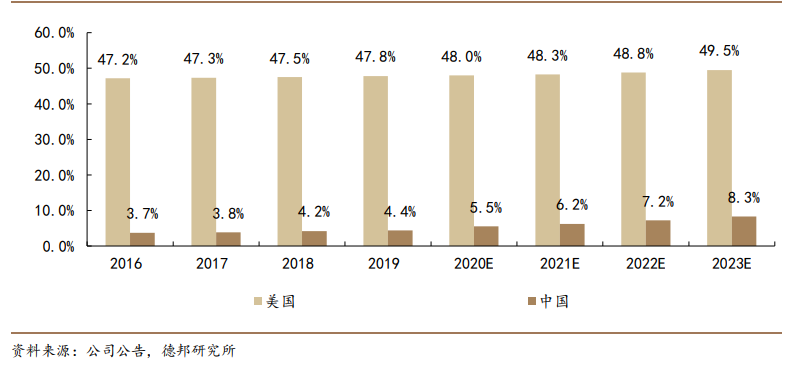

国内爆发式的增长意味着需求已经打开,但对标北美市场,中国功能沙发渗透率依然极低,这预示着未来市场空间广阔。德邦证券预计,功能沙发在国内每提高1%的渗透率,就有23亿元人民币左右的市场规模。

功能沙发渗透率 来源:德邦证券研究所

“躺平”需求兴起,年轻客户增速加快

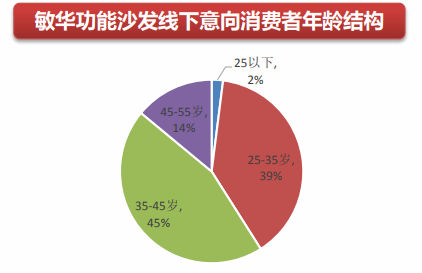

经济发展同时带来了消费升级和身心压力,这意味着对舒适生活的追求正变得更加迫切。而功能沙发正是由于其功能性和舒适性,正成为越来越多年轻家庭的选择。据公司2021财年调查数据显示,25-35岁意向群体占比达到了39%,35-45岁群体则占比达45%。

来源:西南证券

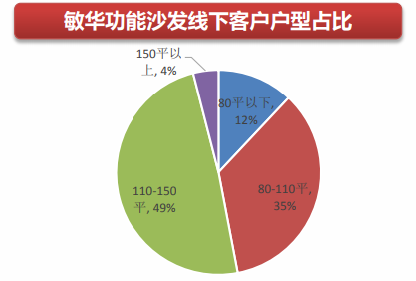

从房屋户型来看的话,110平米以下的中小户型消费群体已经占据了47%的比例,而150平以下户型的消费群体占比更是高达96%。而敏华也通过研发欧式小型沙发架和功能单椅等产品,满足小户型消费者的需求,进一步提高市场占有率。

来源:西南证券

功能沙发由于其功能性和更为复杂的工艺,对比非功能性沙发往往有更高的单价。但随着中青年群体的财富效应和生活追求逐渐显现,公司未来营收和毛利增长也将得以持续兑现。

线上线下齐发力,成就国民品牌知名度

“芝华仕·头等舱”目前已经成为功能沙发和星级床垫的头部品牌,在居然之家、红星美凯龙等大型家居卖场都可以看到线下店面。2021财年,公司新增线下门店达到1248家,加速了扩张步伐。这给公司营收带来了显著的提高,本财年线下门店营收69.1亿港元,同比大增71.7%。此外,公司依托品牌效应开启渠道下沉战略,积极拓展三四线城市市场。

线下门店 来源:公开网络

线上方面,公司积极拓宽多个销售渠道,全面布局了天猫、苏宁、唯品会、京东、亚马逊等主流电商平台,并在门店或工厂开设直播间,加大直播力度。线上渠道的整体营收占比也由2019财年的18.6%提升至2021财年的24.1%,在2020年双11时期,芝华仕沙发销售额超过7.19亿元,连续5年蝉联双11功能沙发销售榜第一名。而根据天猫商城最新的数据来看,芝华仕今年618活动预售业绩也十分喜人。其多款功能沙发、真皮床、按摩椅等产品,均排在预售榜首位。

来源:公开资料整理

成本优势突出,券商看好享受估值溢价

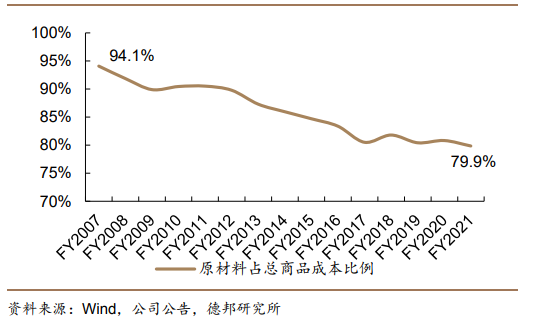

功能沙发类软体产品,主要成本在于原材料,占比通常达到80%-90%。因此,拥有强大议价权、对上游延伸的龙头企业则更具成本管控能力,在原材料价格上涨时综合竞争力则更加明显。

近些年,公司加强了核心部件如铁架、电机、海绵等的自研自产,全力降低原材料成本。公司自建海绵发泡厂,拥有自主专利配方和全自动生产流水线,已成为全国最大的海绵生产商。近年来,原材料占公司成本的比例也逐渐下降,让公司拥有了更多自主议价权。

来源:德邦证券研究所

德邦证券预计,公司作为行业龙头,且国内功能沙发渗透率提升空间巨大,2022-2024财年功能沙发的增速有望保持25%左右的复合增速,营收将破200亿港元。此外,床具和床垫、智能家居用品等业务也将稳步增长。2021财年,公司实现净利润20.23亿港元,预计2022-2024年归母净利润为可达24.07、29.71、36.47 亿港元,EPS为 0.61、0.75、0.92港元。

德邦证券选取了国内知名家居公司顾家家居(603816.SH)、欧派家居(603833.SH)(预计2021-2023年平均PE为43.24X、35.96X、30.59X)作为类比,认为敏华控股对应2022-2024财年PE为28.13X、22.79X、18.56X,享有较高的估值溢价和上涨空间,给予其“买入”评级。

此外,国际投行瑞银、高盛也持续看好公司发展,瑞银近日上调了其目标价至24.5港元,评级“买入”。中金公司重申敏华控股为行业首选,同样上调其目标价至22港元。

截止发稿,敏华控股逆势大涨近6%,报19.74港元,市值783亿港元。

来源:华盛通

来源:华盛通

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利