原创精选> 正文

焦点个股 | 三个月股价翻倍!创下历史新高的特步国际有何亮点?

2021-06-02 15:46

在近期呈现震荡走势的港股市场中,仍然涌现了一些股价持续保持强势上涨的牛股。

除了有近三个月暴涨超过5倍的现代牙科之外,还有一只国产运动品牌,实现了近3个月股价涨幅翻倍的壮举。

这家公司就是特步国际。

通过华盛通APP可以看到,在2021年3月中旬特步国际的股价还仅为3.4港元水平,之后特步的股价不断拉升乃至刷新了历史新高。

在2021年6月1日,特步国际的股价一度触及9.13港元,总市值近240亿港元,3月中旬以来累计最大涨幅超过160%。

来源:华盛证券

提起特步国际,许多投资者都会有知名度不及港股运动品牌中的李宁、安踏之感。

但这家公司已经由明星谢霆锋担任品牌代言人超过10年。

值得一提的是在2020年10月特步国际曾经公告,谢霆锋同意认购特步国际500万股股份,禁售期为一年,认购所得款项将用于合作产品的开发。

如果按照2020年10月9日收市价2.43港元计算,谢霆锋持有至今浮动盈利已经超过3000万,短短半年时间浮动收益率超过200%,可谓赚得盆满钵满。

究竟特步有何业务亮点助推其股价持续强势上涨,而这家知名度“不高”的国产运动品牌未来发展前景又将如何,我们来详细看看。

一、重视产品研发,品牌塑造专业化

浙商证券认为特步在近15年的沉淀中,深耕跑鞋行业,产品和品牌上深深地打上专业的烙印。

首先特步在产品研发上持续增加投入,终于成功进入了高端跑鞋领域。

2015年7月特步正式建立特步运动科学与工程实验室,是体育行业首个针对鞋履设计、研发及测试的跑步专属研发中心。

团队由超过40名国际科学家及工程师组成,并与日本东丽、美国陶氏化学、3M 公司、英威达公司等国际一流供应商合作进行纤维材料研发,推出包括动力巢、减震旋、气能环等多个核心跑鞋技术。

从2012至2020年,特步国际在研发投入上从9435万元持续增长至2.2亿元人民币。

来源:财务数据

在建立跑鞋实验中心5年后,特步正式进入高端跑鞋领域,并在2019年推出160X 1.0, 在2021年推出了售价999元/双的爆款跑鞋160X 2.0。

其中160X 1.0在2019年底大放异彩,3 位中国选手穿着该鞋跑入2小时10分,其中董国建更是在柏林马拉松以2小时08分的成绩创造中国选手历史第二好成绩。

在当年这双鞋获得《跑者世界》的“编辑之选”和“最佳性价比”两项大奖。

品牌营销上,特步不仅重视赛事赞助,还建立了最大的跑步者社交圈。

特步赞助的赛事数量从2007年的1场提升至2019年的53场,参与人数也从1万人增加至80万,公司也成为目前中国赞助马拉松赛事最多的品牌。

同时特步还建立了全国最大、最活跃的跑者社交平台“特跑圈”。

目前,“特跑族”已经拥有100个分会,拥有超过100万名的会员。

可以看到,在跑步领域从专业赛事到大众爱好者全方位的长期深耕,让特步已经在跑步爱好者心目中牢牢树立了马拉松第一品牌的形象。

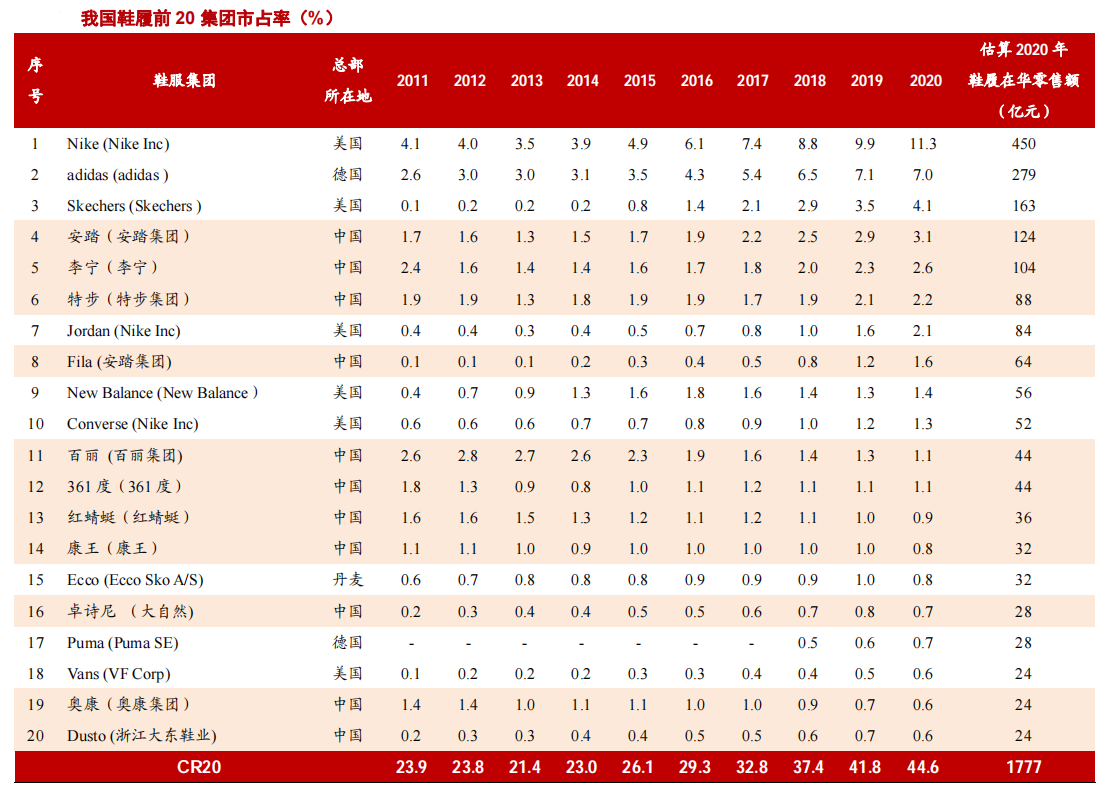

二、国货崛起,有望争夺海外品牌的千亿销售空间

在国内鞋履市场过去十年的发展过程中,海外运动品牌充分享受了品牌化集中度提升和穿着休闲化的红利。

中国鞋履CR20(前二十名品牌市场占有率)从2011年的24%快速提升至20年的45%,海外头部运动品牌集中化明显。

经过机构浙商证券估算,以耐克、阿迪达斯、斯凯奇等前十名中六大海外品牌在2020年国内零售总额超过1000亿元人民币,而安踏(含FILA)、李宁、特步三家合计约380亿元人民币。

来源:Euromonitor,浙商证券

但是中国品牌崛起的趋势有望撼动这一格局。

根据淘宝数据显示,从2021年3月中旬至5月中旬,耐克官方旗舰店线上销售下滑约50%,但李宁和特步旗舰相对的同比增长分别有80%和30%。

浙商证券认为,例如特步在专业跑鞋领域获得的高认可度是其目前最大的竞争优势。

随着高端技术的下放特步在大众价格带产品的竞争力也将持续提升,有望在跑鞋领域持续承接来自海外品牌的溢出流量。

三、结语:疫情下彰显品牌韧性,但仍需关注暴涨风险

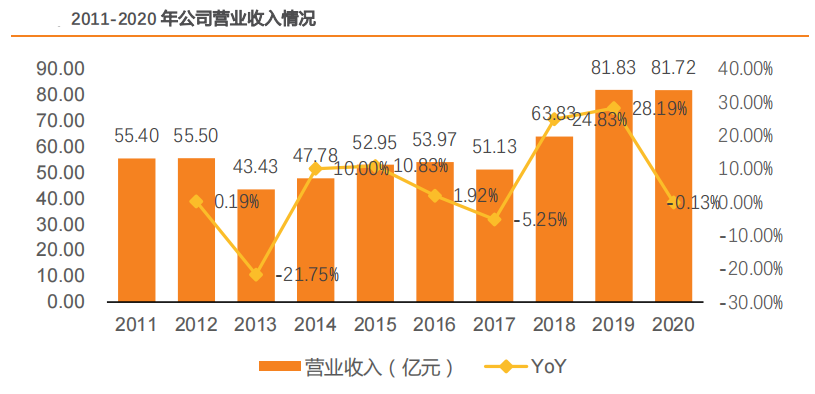

从财务数据上来看,特步在2020年这一疫情背景下的时间,整体运营情况表现良好。

2020年特步实现收入81.72亿元, 同比降0.13%,2020年公司归母净利5.13亿元,归母净利率6.3%。

考虑到疫情影响因素,公司经营表现较为稳健,总体上维持了良好的经营势头。

天风证券认为随着2021年疫情得到控制以及居民消费水平的恢复,特步在2021年恢复较快增长的潜力较大。

来源:财报,天风证券

天风证券预计特步2021~2023年总营收分别为89.99、101.01、114.91亿元,对应净利润分别为6.71、8.05、9.66亿元,对应PE(市盈率)分别为22、19、15。

采取相对估值法,选取港股标的安踏体育(02020)、李宁(02331)、申洲国际(02313)对比,考虑到未来公司多品牌矩阵孵化对长期业绩增厚促进作用,在运动行业2021年平均PE41.72倍的基础上,给予38倍PE。

对应目标价格为9.7元人民币/11.44港元,对应特步国际目标市值为255亿人民币/300亿港元。

这里可以注意到,天风证券给予的预测在2023年特步国际净利润将达9.66亿元,目标市值为300亿港元。

但在近期随着股价走强,特步国际经历大涨后,市值已超230亿港元。

后续投资者需要进一步观察特步的实际经营增长是否能符合预期,规避股价上涨过快或引发的调整风险。

对于这一波市场看好运动品牌国货的崛起,投资者您又怎么看呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%