原创精选> 正文

焦点个股丨拼多多突围:新一轮万亿风口争夺战如何再下一城?

2021-06-04 20:00

- 拼多多(PDD) 0

- 京东(JD) 0

- 阿里巴巴(BABA) 0

“618”号角才刚刚吹响,拼多多一时风头无两。

电商三巨头一周内最高飙升超过2500亿,在电商三巨头中,涨势最为剽悍,最不容忽视,年涨跌幅超107%的,当然是这几年崛起的“砍一刀”拼多多。

据6月3日收盘情况来看,本周内拼多多涨超11%,阿里巴巴涨2.02%,京东涨3.69%。

来源:华盛证券

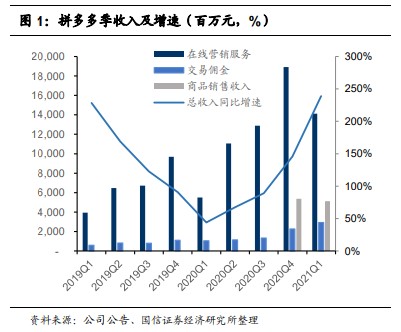

2021 年 5 月 26 日,拼多多发布 2021年 Q1 业绩报告,Q1 实现营收 221.67 亿元,同比增长 239%,高于市场预期的 197.14 亿元;

来源:国信证券

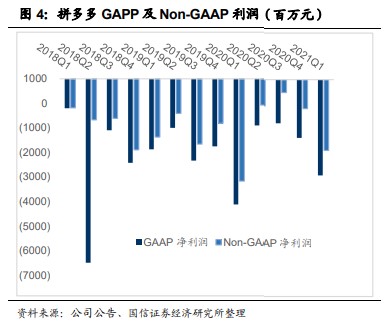

NonGAAP 净利-18.9 亿元,较去年同期净利-31.69 亿元亏损有所缩小,好于彭博预期-29.7 亿元;GAAP 净利-29.05 亿元,好于彭博预期-41.76 亿元。

来源:国信证券

以市值来计算的话,成立5年的拼多多已超越了大多数陪跑选手,一举跃居中国第四大互联网公司,仅位居阿里、腾讯和美团之后。

这家争议颇多的公司究竟有何特别?又是凭借什么从熙熙攘攘的互联网大军中脱颖而出呢?

一、下沉市场之后,百亿补贴农产品

拼多多成立之初的关键词是“下沉市场”和“裂变式营销”,即通过发起朋友、家人、邻居等拼团,以更低的价格,拼团的方式购买到优质产品。

自2019年6月起,拼多多推出“百亿补贴计划”,向入驻商家免收佣金并给予流量倾斜,同时官方给予其相对的资金支持,从而帮助品牌商通过旗下热门商品迅速开拓增量市场。

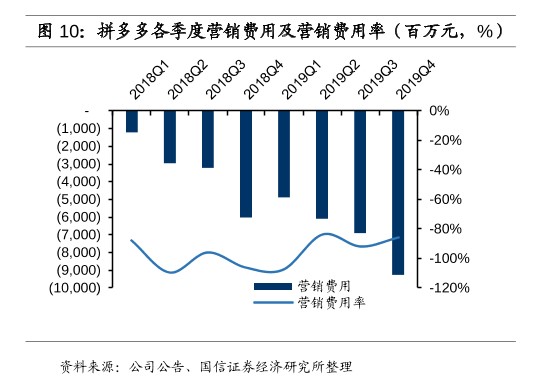

这一计划的实施在助力拼多多成交额大幅增长的同时,也使得其费用进一步攀升,2019年该公司销售和营销费用突破两百亿元,同比增长102%至271.742亿元。

来源:国信证券

时至2020年,此费用进一步增至411.946亿元。同年4月,拼多多还对外宣布将以农产品上行为核心战略,计划在未来5年内投入不低于500亿元支持农村“新基建”。

根据华创证券草根调研,平台多数品牌旗舰店仍具有价格优势,未来品牌战略的推进还将持续拉动客单价的提升。自2021年3月起,拼多多正式对百亿补贴产品抽佣 1-3%,基本上只到其他电商平台的一半。

同时,百亿补贴商品品类扩大,除品牌大单品外 将农产品、快消品纳入,同步抽佣也将进一步提升。

来源:兴业证券

在农业、生鲜方面取得领先优势后,拼多多仍需进行高密度的投入,以保持自己的领先优势,这仍然需要进行大规模的基础设施投入。

“拼多多正朝着成为全球最大的农业和日用品平台的目标努力”。陈磊表示,未来5年,拼多多将继续通过与地方政府和农业机构合作,加大对农户的技术培训,用技术赋能农业生产,助力乡村振兴。

二、万亿风口出现:社区团购——新一轮争夺

除了下沉市场以外,三大电商平台未来关于用户的重点争夺角力点,或许在于——社区团购。

自互联网巨头入场以来,社区团购星火燎原,从超一线城市到农村市场,几乎都能见到社区团购的身影。

居民消费能力稳定增长、网络基建日益完善、国家乡镇发展政策导向明显。在这样的背景下,电商作为重要的下沉渠道极具发展潜力。

去年9月,美团优选推出“千城计划”,计划3个月内进入20个省份,并在各省持续渗透,年内实现“千城”覆盖,并逐步下沉至县级市场。截止目前,美团、多多、橙心三家,均以完成对全国主流市县的覆盖。

据艾媒资讯估计,2022年中国社区团购的市场规模将达到1020亿元,2019-2022年复合年增长率达到44.2%。

来源:艾媒咨询

其中,生鲜领域市场潜力最大,超五成用户主要在线上购买蔬菜、水果及肉制品,食材的购买是最主要的需求。可见社区团购中,食品生鲜和日用品是其主战场。

放眼社区团购大厂们为自己设定的目标:

美团优选将年GMV(Gross Merchandise Volume,网站成交金额)锁定在2000亿,冲击每日5000-6000万的单量;

多多买菜也不甘人后,2021年的GMV目标则为1500亿。

锚定低线市场的社区团购业态,与大厂们红利见顶的焦虑一触即发, 一时间社区团购逐渐成为互联网零售赛道人人抢夺的战场。

为何都瞄准了这一赛道?

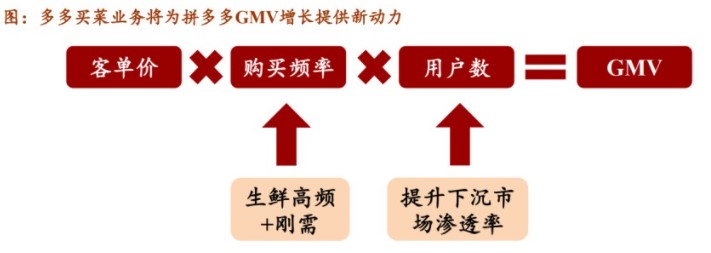

从战略层面看,以拼多多为例,多多买菜实现了电商业务的自然延伸,与主站的业务具有高度的协同性,故而将为主站带来更多流量和新用户增量,其社区团购仓配体系也可以为主站的电商业务提供支持,实现资源的复用,以此提高整体仓配体系的利用率。

来源:招商证券

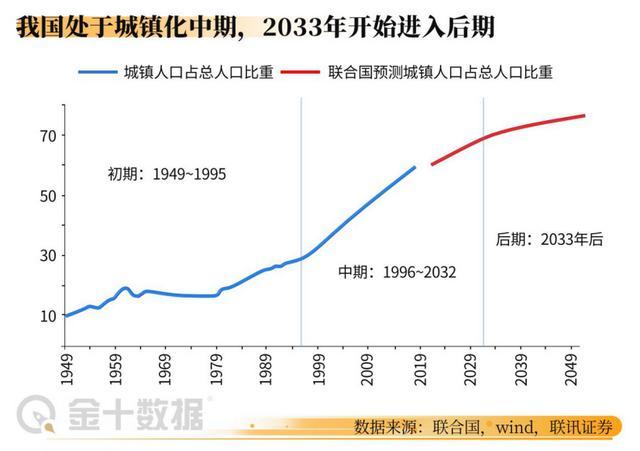

据光华思想力课题组测算,到2035年,中国城镇化率将达到75%-80%,是时,城镇化居民的新增人数将达到4亿,与发达国家达到同等的水平。随着城镇化水平的提升,社区团购这一新赛道带来的利润放量或将预示着新一轮营收战差距的拉开。

来源:金十数据

三、流量为王?内卷式增长也跑不动了?

目前,电商对下沉市场的竞争逐渐加剧。各平台招式频出抢夺流量,淘宝提前进行预售“抢跑”、京东线上线上联合“抄底价”、抖音也不甘寂寞跳入局中进一步进军电商。直播晚会络绎不绝,各大新老电商轮番上演、同组竞技,却共同意识到一个严峻的问题,那就是,“瓶颈期”到了!

几乎所有电商平台都迎来了自己的“天花板时期”,他们彼此靠着互相模仿来突破流量困境。比如,主打“高质量”的京东,开始向下沉市场进军;淘宝推出特价版APP,京东推出京喜,抖音一边对标美团,一边扩张原有版图。

这些突破的确在一定程度上为平台打开了新局面,比如2020年京喜的推出为京东全年净增活跃买家1.099亿,而淘宝特价版仅上线9个月月活用户就已过亿。

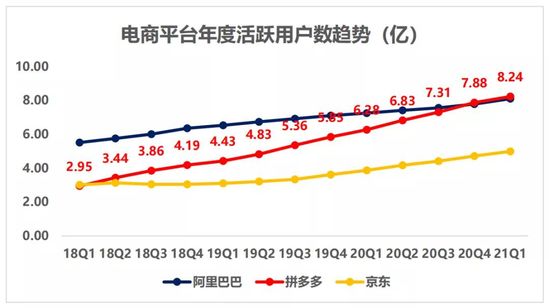

拼多多在高基数的背景下依然保持着电商行业最优秀的获客能力,作为国内最多的电商平台,粘性之强,不容忽视。

来源:公司财报

2021年第一季度,拼多多的年活跃买家数达8.24亿,同比增长31%,已经连续两个季度保持为全球用户规模最大的电商平台,再次超过阿里的8.11亿(以中国零售市场为口径计算)。

总体来看,拼多多的飞驰在意料之中,又在大家的想象之外。而补贴和烧钱所带来的流量终点在哪、拼多多未来又将走向怎样的模式,或许只有市场能回答这个问题。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利