原创精选> 正文

除了炒币、卖分,华尔街还押注特斯拉这项颠覆创造力

2021-06-01 14:49

特斯拉(TSLA)是全球领先的电动汽车(EV)制造公司,但特斯拉的产品远不止于此。它还销售太阳能电池板、太阳能屋顶储能设备等,目前还开始涉足加密货币。同时,它还拥有大量驾驶数据用于推动自动驾驶汽车技术的进步。一些分析师预测,特斯拉将利用其在北美的自动驾驶汽车技术和庞大的商业网络来创建一个未来可以主导行业的自动驾驶出租车队。

特斯拉的电动汽车技术遥遥领先于竞争对手,而且在美国、欧洲和中国拥有强大的市场。一些分析预测,该公司将在未来某个时候利用其可再生能源产品和技术来颠覆公共事业。

虽然特斯拉在连续多年亏损后最近才开始盈利,但它的产量迅速提高,相应地利润也会激增。

自首次公开募股以来,特斯拉回报率已经高出标普500指数34倍。此外,公司的首席执行官Elon Musk组建了一支领先的工程师队伍,赢得了巨大的声誉。

特斯拉在中国投入了大量资金,但遇到了巨大的挑战,事故、抗议和日益激烈的竞争正在侵蚀着它的地位。此外,在欧洲日以激烈的竞争中,它被慢慢失去了市场的领先地位。

同时,在美国福特(F)和通用汽车(GM)等传统汽车巨头一直在积极投资,以此在电动汽车方面赶上特斯拉。虽然它们的路还很长,但正取得重大进展,很可能会蚕食特斯拉的市场份额并威胁到它的市场主导地位。

挑战不断,未来将仍为电动汽车主导企业

尽管特斯拉面临着各色各样的挑战,由于其卓越的数据收集、知识产权和有价值的品牌名称和一流的工程师,未来特斯拉可能仍然是电动汽车领域及其他业务业务领域的主导企业。

特斯拉每股摊薄收益的价格是稀释后的市盈率626.7倍,与之相比,分析师对2021年营收增长56.5%和每股收益正常增长率104.7%的预期,相形见绌。此外,分析师预计特斯拉的收入和正常每股收益增长将在2022年开始逐渐放缓,分别为35%和45.9%。当前股价是预期2022年标准化每股收益的93.5倍。

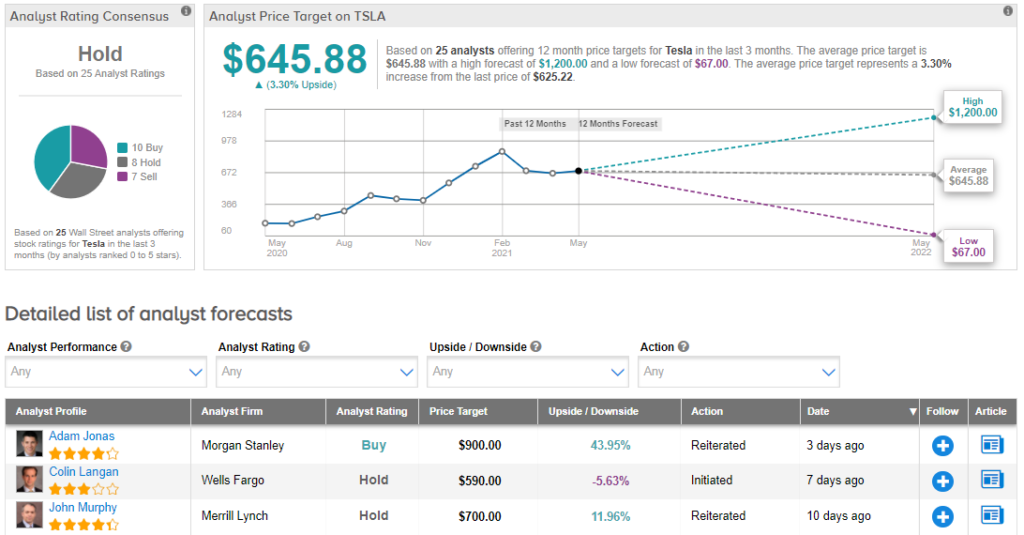

回望过去三个月,基于10个买入、8个持有和7个卖出评级,该股的共识评级为“持有”,平均目标价为645.88美元,意味着未来一年其股价较当前水平存在着3.3%的上涨空间。

图片来源:Tipranks

特斯拉投机性强,上涨空间巨大

在Tipranks分析师Samuel Simth看来,特斯拉肯定不是一家低风险公司,它看起来像是当今市场上具有高投机性的机会之一,而且根据典型的估值指标,股价似乎很昂贵。华尔街分析师总体上对特斯拉持中立态度。

特斯拉有卓越的竞争优势,使其能够以比同行更快的速度进行创新。很多分析师非常看好特斯拉的前景,甚至将其目标价设为1200美元,意味着未来一年股价较当前水平存在92%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%