原创精选> 正文

市场机会 | 皇后也做“医美”,互联网医美第一股能捡漏了?

2021-05-28 16:53

“颜值经济时代”并非特指21世纪,爱美之心人皆有之,且自古有之。古人对于“美”的追求也是孜孜不倦,甚至还有人因为整容变美,而成为了皇后。

相传南梁皇帝萧衍的第二任皇后王源之,小时皮肤黝黑且还有明显的大小眼,此等容貌恐没人看得上。但幸运的是,王源之遇到一个道士,给她做了整容“手术”,眼睛正常了,皮肤也光滑白皙了很多。此后王源之在13岁时入宫就脱颖而出,最终成为母仪天下的皇后。

类似的记载还包括北宋真宗皇帝德妃李氏,虽气质可人风情万种,但却因为“脸大”一直被冷落。后来德妃得一江湖名医“削骨磨皮”之术帮助,成功瘦脸并得到宋真宗的宠幸。

古代四大美女 来源:公开网络

到了现代,早在五六年前的亚洲女性就凭借亚洲四大“邪术”(泰国变性术、韩国整容术、日本化妆术、中国PS术)而引领世界美的潮流。随着中国科技的不断进步和消费升级,更安全更有效的医美,成了越来越多国人的选择。

进入2021年,医美也成为资本市场的宠儿。A股、港股的医美概念股都出现了巨幅的上涨,诞生了四环医药(00460.HK)、爱美客(300896.SZ)、必瘦站(01830.HK)等超级大牛股。

来源:华盛通

但作为“互联网医美平台第一股”的新氧(SY.O),却可能因为远在大洋彼岸而受到了“冷落”。不过近期新氧公布了2021年第一季度财报后,我们看到了这个千亿医美市场垂直平台龙头的“捡漏”机会。

一、千亿医美市场,增长空间广阔

随着物质条件的不断变好,人们对于服务型消费的需求逐渐释放,满足民众变美需求的医美服务,正成为新世代消费者追求的重要一环。

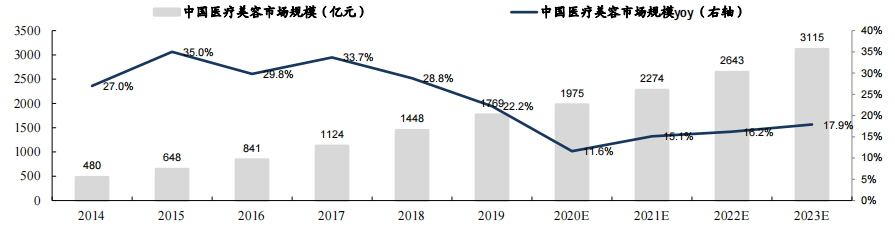

同时医美科技不断迭代升级,安全性、有效性得到不断提升,人们对于医美的接受度也不断提高,为之付费的意愿和能力都逐渐增强。据艾瑞咨询,2019年中国医疗美容规模接近1800亿元,预计到2023年将超过3000亿元。

来源:艾瑞咨询,东吴证券

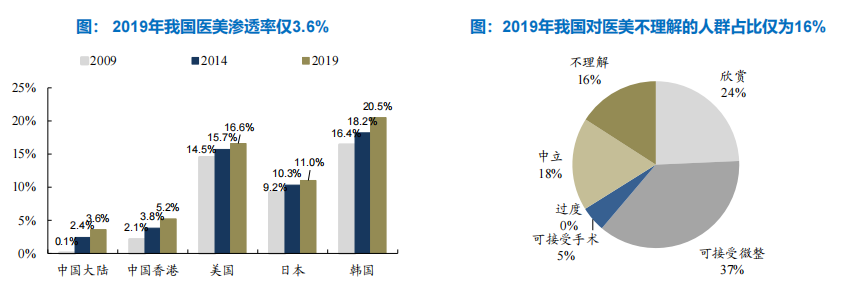

但据弗若斯特沙利文统计显示,至2019年我国医美渗透率仍只有3.6%,与世界主要国家仍有较大差距,仅有韩国的1/6。不过更重要的一面是,欣赏以及认可医美的人群占比超过了60%,这意味着未来发展空间极大,且潜在转化率极高。

来源:弗若斯特沙利文、艾瑞咨询、东吴证券

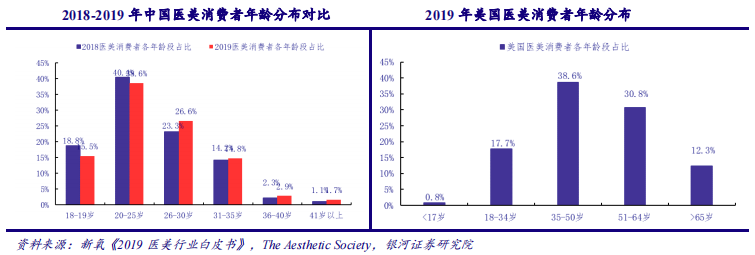

不仅如此,随着医美观念的进一步改变,未来医美消费将向35岁以上的中老年消费者以及男性消费者逐渐渗透。据《2019医美行业白皮书》显示,与日美等国相比,中国初抗老医美项目还有1-2倍增长空间,且男性消费者在2019年同比大幅增长52.3%。

来源:银河证券研究院

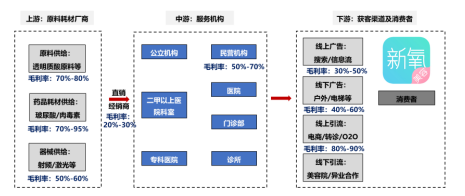

而从整个医美产业链来看的话,上游的原料、耗材和器械商有着明显的技术和资质壁垒,盈利能力最强。而下游类似新氧这样的垂直类平台APP则能够一定程度降低医疗机构获客成本,同样也有着较高的毛利率。

来源:东吴证券

二、营收、月活双双大增,平台龙头有望进入高速期

5月19日,成立于2012年的互联网医美平台第一股新氧科技,公布了2021年第一季度财报。数据显示,公司在2021年Q1录得收入约3.6亿元人民币,同比大增97%,也普遍好于市场预期以及公司上季度业绩指引上限的3.3亿元。

来源:公司财报

而根据营收成本数据计算的话,新氧在Q1的毛利率高达85.4%,也高于去年同期的76.4%。这说明公司在运营效率上得到了很好的提升,使得Q1毛利高达3.07亿元。

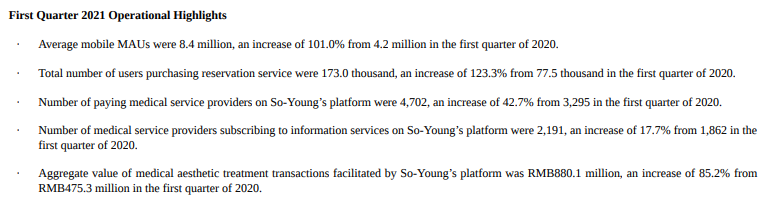

用户数据方面,新氧移动端平均月活用户(MAU)达到840万,同比实现101%的大幅增长。其中付费用户达到17.3万人,同比大涨123.3%。除了普通用户外,进驻新氧平台的付费医疗机构数量也增加至2191家,同比增长17.7%。第一季度,在新氧平台促成的交易额高达8.8亿元,同比增85.2%。

来源:公司财报

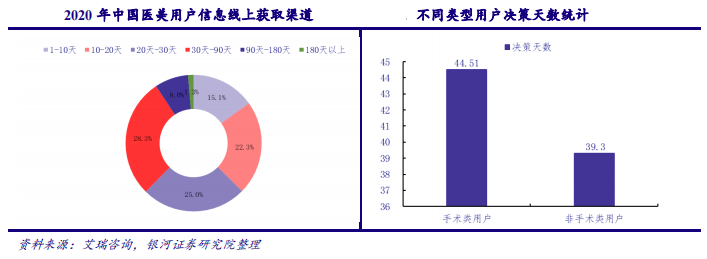

据艾瑞咨询《2020年中国医疗美容行业洞察白皮书》显示,62.4%的用户购买医美产品的决策时间都少于30天,90.7%的用户则少于90天。主要影响因素就是用户对医美项目的了解程度、是否找到合适的机构、医生、项目价格等。而类似新氧等专业医美平台,在一定程度上可以更快给予消费者科普,从而提高决策效率。

来源:艾瑞咨询,银河证券

新氧董事长兼CEO金星也表示,新氧通过不断提升社区内容的质量和真实性,加强与机构的深度沟通和合作,通过品牌曝光和市场推广,不断提高获客效率。随着医美市场的有序恢复,公司已经做好准备为股东创造更大的长期价值。

三、营销、研发双管齐下,稳固市场领先地位

从Q1财报我们看到,新氧在第一季度继续加大营销和研发投入,使得获客能力不断提升。一季度,公司营销支出达2.4亿元,同比大增122%。同时,研发支出6980万,同比亦增加63%。

来源:公司财报

在优质原创内容、专业社区运营和多渠道广告投放的积累下,新氧活跃用户规模和付费用户数量都得以迅速增长。至2020年,新氧在同类型公司中市场份额占比超过一半,龙头地位十分稳固。尽管近些年很多综合性平台也增加了医美频道,但新氧作为“社区+点评+电商”的垂直平台,更专业且安全性更高。

2019年,新氧更是首创了视频咨询的功能,将线下过程直接转移到线上,大大提高了到店率,缩短了到店时间。2020年,新氧视频面诊总发起量超过98.1万次。

来源:公开网络

同时,新氧在深耕企业端(B端)方面也有巨大优势。Q1,不仅付费机构增加了近18%,其推出的绿宝石医生榜单服务也深受消费者和机构的认可。数据统计,今年Q1,绿宝石榜单医生人均GMV同比增长超40%。这对于新氧在B端的品牌口碑和商业化都有着巨大的推动作用,也更有利于新氧在行业中的不断渗透。

此外,新氧也正积极布局消费医疗领域,如皮肤科、眼科、齿科等业务,打造覆盖消费医疗全品类的产业互联网平台。齿科是新氧在消费医疗战略布局的重点领域,也是拥有超高关注度和毛利率的行业。新氧不仅在app首页设置了口腔齿科,还单独开发了新氧齿科app。截至2020年6月,平台已经积累近2100家专业齿科机构,积累超过15万篇真人齿科矫正案例。

来源:公开网络

四、股价处于相对低位,大行看好价值重估

截止5月28日22:13,新氧股价9.93美元,仍处于相对低位,市值仅10亿美元。

来源:华盛通

银河证券看好新氧作为医美垂直平台领域领导者的内容生态建设以及持续导流能力,并预计2021-2023年公司营收保持40%左右的增长,毛利率有望维持在85%左右的高水平。银河证券给予“推荐”评级,对应目标价13-15美元。

花旗银行指出,新氧将更加注重提高非手术服务的用户体验,并扩大服务覆盖范围,在传统高峰期的第三季度,订单量有望急剧上升。给予新氧“买入”评级,目标价15.5美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%

华盛早报 | 特朗普盯上多晶硅!设定最低价、加征15%关税;力抗解禁潮!SpaceX反弹逾6%;高盛、小摩大幅加仓中际旭创H股

美股前瞻 | 千亿解禁压顶!散户却抢跑“抄底”?SpaceX盘前反弹逾4%;闪迪、西数绩后重挫!马斯克喊话存储需求依旧强劲

资金复盘 | 北水净卖出港股逾14亿港元;抢筹MINIMAX、建滔积层板逾7亿港元,沽出腾讯

新股暗盘 | 国产线控底盘厂商拿森科技飙升逾51%,中签一手赚538港元

华盛早报 | 存储熄火?两大存储巨头闪迪、西数盘后分别大跌8%、12%;突破4200美元阻力位!黄金迎来最佳上涨窗口;泡泡玛特回应段永平持仓下降至5.55%