原创精选> 正文

别光看龙头股!桥水建仓的这些冷门股也悄悄翻倍

2021-05-21 18:21

当被誉为“对冲基金教父”的桥水基金创始人瑞·达利欧(Ray Dalio)有所行动时,整个华尔街都会为之侧目。过去20多年,桥水基金创造了超过20%的年平均投资回报率,管理基金规模超过1500亿美元,累计盈利450亿美元。

在对自己的成功经验作出总结之后,达利欧对投资者提出了三条建议:

- 第一是多元化,也就是要在投资组合中保留来自多个行业板块的股票;

- 其次,过去的表现不能保证未来的回报;

- 要做与直觉相反的事情,换句话说就是不要随大流。

根据美国SEC最新的披露文件,桥水基金在一季度大举买进了以下三只股票。而从华尔街总体来看,分析师们也很看好这些股票的前景,均对其给出了“强烈买入”的共识评级。

一、汽车零部件供应商Aptiv (APTV)

Aptiv在汽车行业有着悠久的历史,从上世纪90年代中期到2017年,该公司一直使用德尔福(Delphi)这个名称,在零部件供应链占有绝对主导地位。当时,它剥离了原来的动力系统业务,并对业务重点进行调整。如今,Aptiv致力于为汽车和商用车市场提供电气,电子和安全技术解决方案。

(行情来源:华盛证券)

今年1月,Aptiv推出了驾驶员辅助系统(ADAS),该平台大幅提升安全性、舒适性和便捷性,专为可扩展性而设计,通过管理软件的复杂性,并支持多种功能,包括入门级安全合规、高速公路行驶和泊车辅助,适用于所有车辆细分市场。有市场分析,预计未来几年,Aptiv的卫星架构将被全球多家OEM部署在超过1000万辆汽车上。

今年第一季度,Aptiv的营收为40亿美元,同比增长20%;经营利润为4.37亿美元,同比增长近11%;每股收益为1.03美元,与最近两个季度报告的每股收益1.04美元保持一致。

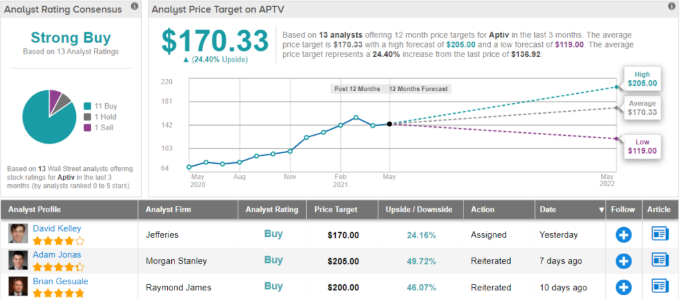

考虑到Aptiv正在汽车领域开辟新天地,并开始实现盈利,就不难理解达利欧为何在一季度大幅增持约26万股,增幅超过1500%。该股过去一年涨幅为91.48%,按照当前的股价水平,桥水对Aptiv的持仓市值约为3512万美元。

投行Raymond James分析师Brian Gesuale予Aptiv“跑赢大盘”评级,目标价200美元,意味着其股价较当前水平存在46%的上升空间。

从华尔街总体来看,有11位分析师建议买入Aptiv、1位建议持有、1位建议卖出,该股共识评级位“强烈买入”,平均目标价位170.33美元,意味着其股价较当前水平存在24%的上升空间。

二、美国二手车网上交易平台Vroom(VRM)

Vroom致力于为客户创造非凡的二手车购车体验,使消费者能够在线购买、出售和贷款购买汽车。值得注意的是,公司提供的是电子商务服务,与超过12家银行合作为客户提供融资服务,并对所有出售的二手车进行翻新。

近几个月来,Vroom一直在大力发展其“最后一英里”服务,运送客户购买的车辆上门,并接收客户的旧车,公司在5月还将服务范围扩大至底特律、洛杉矶和芝加哥等地区。

(行情来源:华盛证券)

上周,Vroom公布了其第一季度业绩,也是公司连续第三个季度实现营收增长。报告期内,营收达到5.911亿美元,其中电子商务收入为4.223亿美元,较上年同期增长81%;在线汽车销售总额达到15,504辆,同比增长96%。

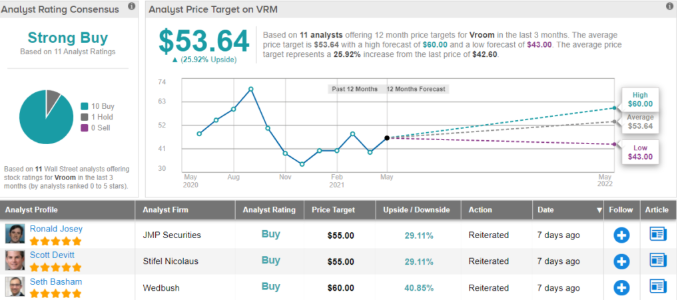

今年第一季度,桥水基金在Vroom上市时买进逾4.7万股股票,目前价值约201万美元。

Wedbush对公司的业绩同样看好,分析师Seth Basham表示,有了这些强劲的业绩支撑和持续的增长前景,他相信Vroom有望超过2021财年的年度增长指引,即电子商务部门营收将同比翻倍,毛利润将同比增长200%,并在第二季度上调业绩指引。

Basham予Vroom“跑赢大市”评级,目标价为60美元,意味着未来12个月其股价存在约41%的上升空间。

从华尔街追踪Vroom的分析师来看,基于10个买入评级、1个持有评级,该股共识评级为“强劲买入“,平均目标价为53.64美元,意味着未来12个月其股价存在约26%的上升空间。

三、美国床品巨头Tempur Sealy(TPX)

作为美国市占前三的床上用品制造商,Tempur Sealy去年营收同比增长了18%,从31.1亿美元增至36.8亿美元。

在过去的12个月里,TPX的股价累计飙涨了155%,估值翻了一倍多。虽然在疫情期间,该公司的销售额确实出现了短暂的下滑,但此后业务开始反弹,过去三个季度的营收都超过了10亿美元。

(行情来源:华盛证券)

今年4月,TPX公布了第一季度业绩,其中,总营收同比增长27%,每股收益为0.62美元。每股收益虽然较第四季度连续下降,但同比增长121%。该公司公布,营运净现金同比大幅增长,从1500万美元增至8630万美元。

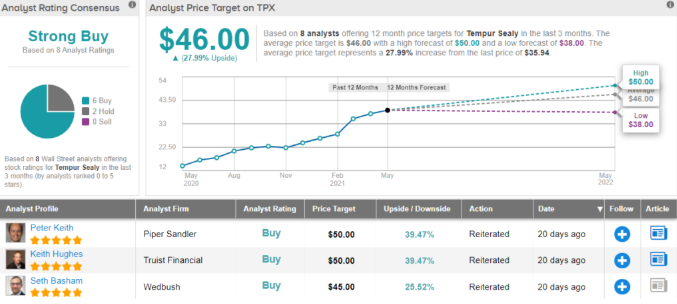

桥水基金在一季度新买进约20万股TPX股票,按当前股价计算,其市值约为724万美元。Piper Sandler的分析师Peter Keith就是多头之一,他强调了投资TPX的稳健性。

“TPX的竞争定位保持在历史最高水平,床上用品行业从未发展如此健康,消费者的消费状况非常好,国际市场到2022年应该会显示出连续的改善趋势。虽然供应链紧张导致了一些销售中断,但TPX预计销售阻力将在第二季度末大幅减弱。”该分析师补充道。

为此,Keith将TPX评级为“增持”,目标价格50美元,意味着未来12个月其股价存在约40%的上升空间。

华尔街显然对TPX未来同样看涨,基于6个买入评级、2个持有评级,该股共识评级为“强烈买入”,平均目标价46美元,意味着较当前水平存在28%的上升空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%