原创精选> 正文

政府机构是金主,被下调目标价的Palantir还值得持有?

2021-05-21 16:46

成立于2004年的Palantir一直被认为是硅谷最神秘的大数据分析公司,上市首日,股价即上涨了31%,市值达到209亿美元,实际上,早在2015年,公司的估值就已高达203亿美元,这也意味着5年过去,其市场估值并没有什么变化。

值得注意的是,在上市后的2020年三、四季度,Palantir业绩实现了充分增长。2021年一季度营收更是达到了3.41亿美元,同比增长近50%。然而,持续的营收增长并没有让其股价的一路水涨船高。

根据MRFR报告显示,到2026年,全球数据分析市场预计将达到1329亿美元,复合年增长率将为28.9%。

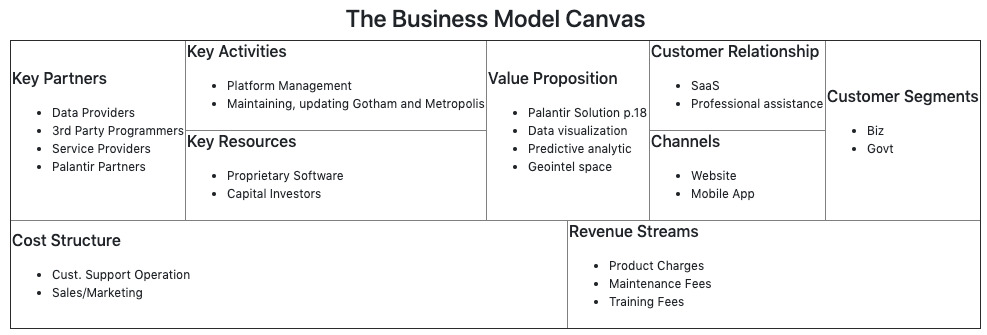

Palantir Technologies是一家数据分析公司,已经开发了Gotham和Foundry这两个数据分析平台。Gotham面向情报、执法、国土安全等政府客户,Foundry面向金融客户,侧重时间序列、聚类等分析功能;同样注重易用性,即使编程能力有限的人也可以使用。

PLTR商业模式,图片来源网络

截至一季度末,PLTR的客户中有61%是政府机构,而商业客户则占了剩余的39%。

上周,Palantir公布了第一季度业绩,总营收为3.41亿美元,同比增长49%,调整后的摊薄每股收益0.04美元,而去年同期录得每股亏损0.01美元。

在截至3月31日的12个月里,每客户的平均收入同比增长29%,达到810万美元。但是Palantir预计,由于不同细分市场(尤其是中端市场和中小型企业)的目标是扩大客户群,因此每位客户的平均收入增长率将放慢。

PLTR预计第二季度收入将同比增长43%,达到3.6亿美元。该公司预计,从2021年到2025年,收入将以每年30%或更高的速度增长。

PLTR也对其现已投入运行的Apollo软件表示乐观。它为PLTR的软件即Foundry和Gotham提供了支持。

在第一季度末,PLTR的收入中有58%来自美国的客户,其余的42%来自国外。该公司预计,随着国际市场(尤其是欧洲)继续从疫情的影响中恢复过来,其国际业务将在今年稳步回升。

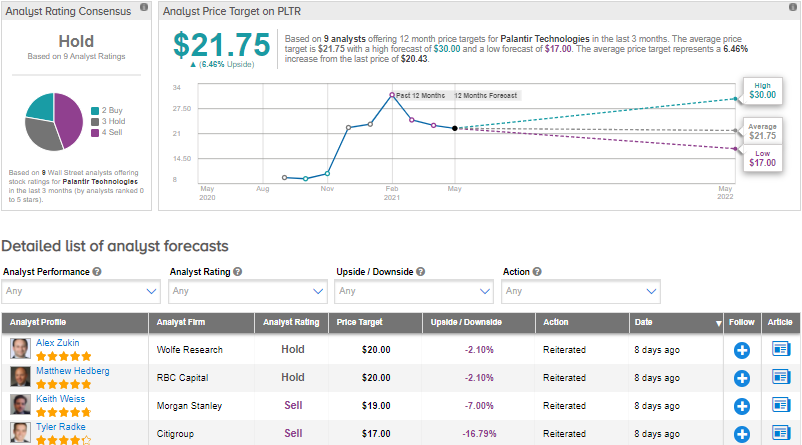

综合以上因素,Jeffries分析师Brent Thill将其目标价从40美元下调至28美元,并重申对该股的“买入”评级。

Thill表示:“PLTR第一季度的业绩优于预期,第二季度的营收增长也高于华尔街的预期。与过去2-3个月的其他成长型软件一样,2022财年公司的估值将面临着更大的压力。但我们仍然对其基本面持乐观态度,并重申其资产的独特性。”

总体而言,基于2个“买入”评级,3个“持有”评级和4个“卖出”的评级,分析师平均目标价为21.75美元,表明其较当前水平具有约6.5%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除

美股前瞻 | 聚焦20:30!市场静候7月非农数据;特朗普政府拟加码布局关键矿产;应用光电计划大规模扩产,光通信盘前集体飙升

港股异动 | 创新药概念再度走强,再鼎新药劲升14%,Q2产品收入环比增长11%;药明生物升逾5%,百济神州升逾3%

港股异动 | AI硬件股多数上涨,建滔积层板、胜宏科技涨逾5%,兆易创新涨逾3%;南方两倍做多海力士跌逾9%