原创精选> 正文

重获高瓴买入,德银也说小鹏汽车下半年将“大翻身”!

2021-05-19 14:02

- 小鹏集团(XPEV) 0

- 蔚来(NIO) 0

- 理想汽车(LI) 0

小鹏汽车(XPEV)的股东们在2021年经历了艰难的日子,其季度跌幅接近15%。不过,德意志银行分析师Edison Yu敦促投资者对该股“再次保持冷静”,预计今年下半年会出现“转折”,并将刺激小鹏汽车的股价“迅速回升”。

值得注意的是,去年第四季度,高瓴曾“一键清仓”蔚来汽车、理想汽车、小鹏汽车三家造车新势力的全部股票,而最新13F报告显示,高瓴一季度重新买入造车新势力,其中就包括小鹏汽车。

是什么让分析师如此确信这种变化会发生?正如Yu所解释的那样,

小鹏汽车新发布了配备磷酸铁锂电池的新版P7智能电动轿跑、G3智能纯电SUV,以及首款紧凑型纯电动轿车小鹏P5将于第四季度开始交付,在这些因素的推动下,小鹏汽车今年下半年的交付量有望大幅增加。

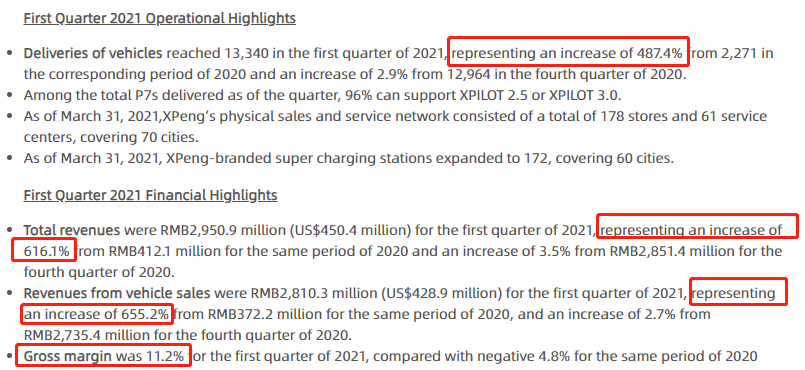

另外,这家电动汽车制造商在上周四发布了超预期的一季度业绩。进入2021年以来,新造车企业销量高速增长。小鹏汽车第一季度累计交付13340辆,同比增长487%,其中,小鹏G3交付5366台、小鹏P7交付7974台。

汽车交付量的快速上升,助推小鹏汽车营收快速增长。报告期内公司实现营收29.51亿元,同比增长616.1%,超越彭博一致预期28.86亿元。其中,汽车销售收入为28.10亿元,同比增长655.2%。毛利率从去年四季度的7.4%涨至11.2%。Q1小鹏经调整每股亏损0.88元,好于德银预期的每股亏损1.06元。

该分析师此前对小鹏的财报进行了解读,他认为,整体毛利率改善主要是受更高的汽车毛利率和其它业务毛利率的推动,而汽车毛利率主要得益于XPILOT软件收入和较低的材料成本。另外,较低的销售费及一般管理费(主要是广告费用)使得营业费用降低至12.56亿元,低于预期的13.78亿元。研发费用略高,主要包括较高的工程激励费用和P5的研发成本。

Yu提到,小鹏第一季度的交付量略高于市场普遍预期,整体毛利率为11.2%,而分析师的普遍预期接近9%。展望未来,分析师预计,

毛利率将随着时间的推移继续小幅上升,今年平均为12%左右。销量也将继续增长,预计2021年第二季度交付1.6万辆,全年交付7万辆(同比增长12%)。

与其他汽车制造商一样,小鹏汽车的产量也受到了众所周知的汽车用半导体短缺的影响。一方面,短期内,缺芯潮肯定对该股不利。但另一方面,Yu认为,

半供应短缺抑制了销售,但对小鹏汽车的“潜在需求”实际上比目前的销售情况“要强劲得多”,正如管理层声明中所暗示的那样,其订单量达到了有史以来的最高水平,甚至其中不包括P5轿车预订。

Yu预计,一旦第二季度过去,这种需求优势将变得明显,从而促进他提高了销售预测。不过,最让人好奇的可能是,尽管预计需求将增加了,但该分析师并没有上调对小鹏汽车全年的销量预期。与之前一样,Yu预测2022年的销量为12.5万辆,2023年为19万辆。当然,这是一个令人印象深刻的数字,这意味着明年将同比增长79%,后年将同比增长52%。

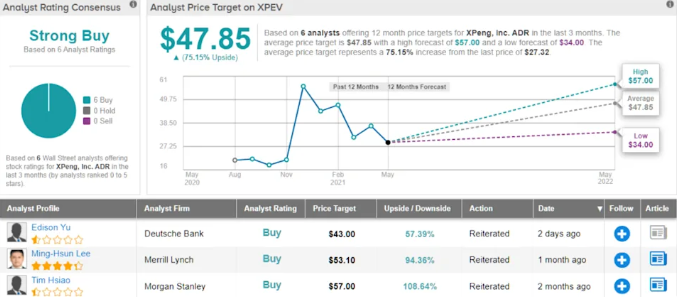

根据德银最新研报显示,Yu及其团队维持小鹏的目标价43美元,以反映对今年的销售预期维持不变,意味着其股价较当前水平存在约59%的上升空间。

在华尔街追踪特斯拉的分析师中,小鹏获得一致看好,共识评级为”强劲买入“,平均目标价为47.85,意味着其股价较当前水平存在约75%的上升空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?