原创精选> 正文

财报解读丨Coinbase上市首份答卷,净利润同比增2309%,仍未达市场预期?

2021-05-14 22:46

Coinbase成立于2012年,是全世界最大的数字货币交易所之一,旨在帮助投资人交易、存储或者借入加密货币,主要产品包括比特币和以太币。业务覆盖全球100多个国家和地区,共计服务5600万用户。

今年4月14日,Coinbase在纳斯达克挂牌上市,股票代码为“COIN”,一路高歌猛进,据TeahWeb消息,Coinbase的移动端应用在美国苹果应用商店免费应用榜超过TikTok(抖音国际版),排名升至第一。

一、舆情影响:马斯克“反悔”,加密货币跳水

美东时间5月12日,特斯拉首席执行官埃隆·马斯克在推特上发布了一张剑桥大学的图表,显示比特币今年的用电量飙升,批评加密挖矿使用化石燃料,特斯拉宣布将暂停使用比特币购买汽车。

周四比特币价格一度暴跌15%,至4.6万美元左右。交易所运营商Coinbase Global Inc.股价下跌至多10%,以太坊和狗狗币等其他代币也大幅下跌。

来源:推特

北京时间5月13日晚,备受关注的加密货币交易所Coinbase发布上市后首份财报。近期受到加密货币价格飙涨带动,主要财务数据延续环比倍增的态势。昨日收跌6.53%,股价深陷技术性熊市。有市场分析,Coinbase 最近的走势低迷,部分原因是传统金融机构大举进军加密货币市场,同时与同业其它交易所的竞争加剧。截至发稿,Coinbase盘前涨超2%,报265.10美元。

来源:华盛证券

二、业绩情况:净利润同比增长23倍,交易量同比增长1016%

5月14日,Coinbase发布了2021财年第一季度财报,本季度净营收为15.97亿美元,与上年同期的1.79亿美元相比大幅增长,同比增长792%;净利润为7.71亿美元,同比增长2309%;归母摊薄净利润为3.88亿美元,归母每股摊薄收益为3.05美元。

根据 FactSet 调查的分析师共识,截至 5月12日,市场普遍预计Coinbase一季度的每股收益为3.07美元,营收预期为18.14亿美元——但Coinbase第一季度净营收和每股摊薄收益均未达到华尔街分析师预期。

来源:公司财报

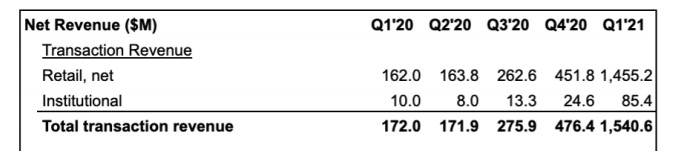

从营收来源来看,其中14.552亿美元来自于散户投资者,相比之下上年同期为1.620亿美元;来自于机构投资者的交易营收为8540万美元,相比之下上年同期为1000万美元。

来源:公司财报

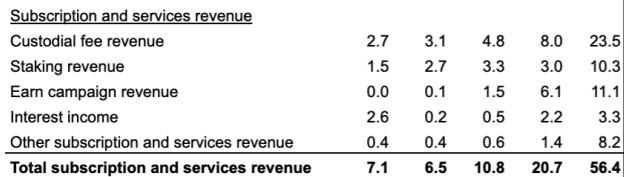

Coinbase第一季度总订阅和服务营收为5640万美元,相比之下上年同期为710万美元。

其中,托管费营收为2350万美元,相比之下上年同期为270万美元;权益质押营收为1030万美元,相比之下上年同期为150万美元;赢利活动营收为1110万美元,相比之下上年同期为0;利息收入为330万美元,相比之下上年同期为260万美元;其他订阅和服务营收为820万美元,相比之下上年同期为40万美元。

来源:公司财报

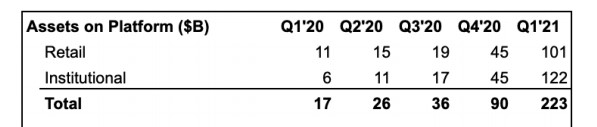

由于加密资产价格的大幅上升,Coinbase一季度平台总资产也大幅增加,截至2021年3月31日,公司支持108种加密资产在平台上进行交易和托管,平台的资产总额为2230亿美元,占加密货币资产总市值的11.3%。其中,1220亿美元为机构持有的加密资产,1010亿美元为散户持有。

来源:公司财报

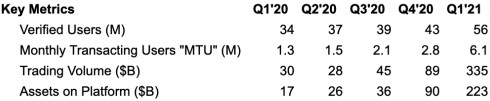

在业务经营方面,一季度期间,有更多的投资者进入加密货币市场。Coinbase现在有超过5600万的认证用户,包括超过8000家机构用户,和超过134000个合作伙伴。2021年第一季度,每月活跃的散户投资者(MTU)增长到610万,环比增长超一倍。据Coinbase预计,2021财年第二季度的月度交易用户人数将持续高于第一季度的水平。

来源:公司财报

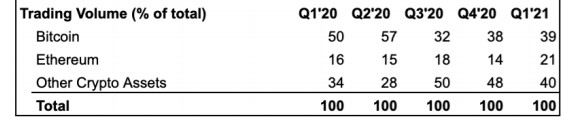

2021年第一季度的交易量为3350亿美元,其中约1200亿美元来自散户,2150亿美元来自机构,交易量的很大一部分集中在比特币和以太坊,分别为39%和21%,其中,比特币交易量从50%下降至39%,以太坊从16%上升至21%。与2020年第四季度相比,以太坊交易量在总交易量中的比例增加,其它币种占总交易量比重达到40%,显示出加密市场向多元化发展的的趋势。

来源:公司财报

Coinbase在对2021财年月度交易用户人数的三种假设情境作出了更新,预计在较高的假设情境之下,月度交易用户人数预计将达900万人;而在居中的假设情境之下,月度交易用户人数预计将达700万人;最后,如在较低的假设情境之下,月度交易用户人数预计将达550万人。

在二季度业绩指引方面,Coinbase并未给出具体的数字,仅表示关键业务数据将接近或超过一季度财报的业绩。据现有的趋势判断,二季度交易量和月活交易用户有较大概率将超过一季度数据。

随着新的市场进入者不断涌入加密货币市场,竞争正在加剧。

昨日的财报电话会议上,Coinbase首席执行官表示其竞争对手正在许多公司尚未提供的加密产品和服务。

尽管公司一季度增加了7种新资产交易服务和13种新资产托管服务,但受制于合规考量和美国监管的严格程度,Coinbase上支持的交易品种和金融服务远低于其竞争对手。因此,为应对这些挑战,公司将在未来6-8周内提供狗狗币交易。

三、展望:估值上升空间或已见顶?先考虑月活用户增长问题吧!

Coinbase的核心竞争力与独特之处在于这几处:

首先,Coinbase通过自有平台及收购,打通了数字货币交易相关的产业链,以提供数字货币服务,这种联动将形成强大的飞轮效应。

其次,公司拥有领先的网络安全与加密技术,尽管也有用户投诉,但迄今尚未出现数字货币被盗事件等安全问题。

再次,发展至今,Coinbase的机构客户数量不断攀升,从2017年1000家至2020年7000家,增长速度陡峭。

最后,Coinbase已开始着手不断拓展和加速托管产品和信贷服务业务,这块业务也具有较大的潜力空间。

不过,投资Coinbase也存在着不小的风险,比如,它与数字资产加密货币的关联性较大,且资产主要集中于比特币和以太坊,一旦这两者失火,都会殃及coinbase。公司同样需要面对去中心化交易所Uniswap的竞争与网络安全问题。

有分析师提到竞争加剧将会削弱公司利润水平。如Forex.com 的市场研究全球主管 Matthew Wheeler表示:" 虽然 Coinbase 迄今一直能够维持其先发优势和品牌知名度,但由于与 BlockFi 和 Uniswap 等经纪商的竞争加剧,公司的利润率将进一步受到挤压。"

New construct的首席执行官David Trainer也持此论,认为随着新进入者加入加密货币市场,Coinbase的股价可能会较目前水平下跌 65%,公司的市场份额和定价能力或被进一步削弱。

MoffettNathanson分析师Lisa Ellis 则持不同看法,她在认为竞争会很快损害公司利润可能还为时过早——短期来看,用户增长乏力可能是会对该公司的股价人气造成更大打击的原因。

当前,市场对全球通胀猛如虎正在形成统一认知,虽然疫情尚未过去,但如果后续通胀压力提升,美联储或将退出宽松政策,一旦加息预期来临,包括比特币在内的多数资产将承压,Coinbase将何去何从,重点还需放眼未来比特币等加密货币的走势。

你看好Coinbase吗?快在评论区留下你的看法吧!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?