原创精选> 正文

季度爆亏76亿,市值蒸发超3000亿!反垄断后的阿里投资价值多大?

2021-05-14 16:12

5月13日,我国电商和云计算龙头公司阿里巴巴美股一夜之间股价暴跌了6.28%, 总市值蒸发了521亿美元,折合约3300亿人民币。

从整体走势来看,在2020年10月阿里巴巴美股创下319美元的股价高位后,如今股价一路暴跌至206美元水平,这也意味着阿里巴巴要涨回历史高位需要至少50%的幅度。

不仅是美股,阿里巴巴的暴跌也影响了其港股走势,在5月14日盘中阿里巴巴-SW股价也呈现低开低走的趋势,一度跌幅超过5%。

来源:华盛证券

而引发阿里巴巴股价下挫的原因除了中概股普跌的背景外,更直接的恐怕是阿里巴巴历史上首次季度亏损的财报了。

究竟财报里透露了什么信息,未来阿里巴巴的投资价值该怎么看,我们来详细解析一下。

一、一季度巨亏76亿,但多项指标创下新高

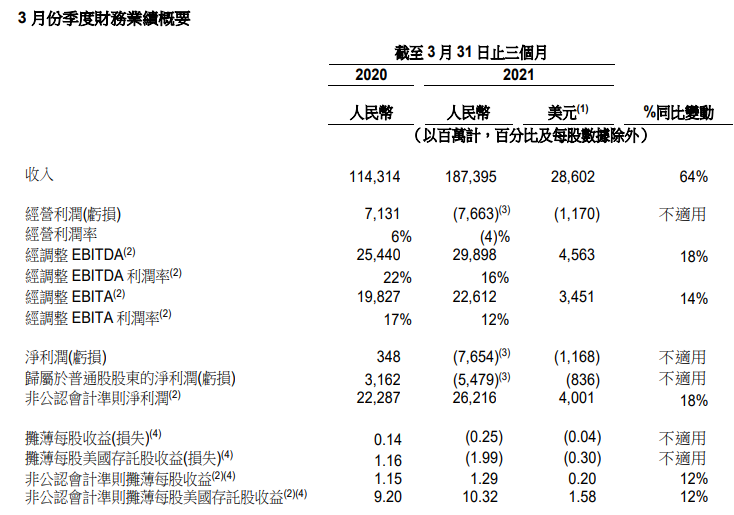

根据阿里巴巴2021年一季度(2021财年第四财季)财报数据显示:

1、阿里2021年Q1营收1873.95亿元人民币,超出彭博一致预期的1804亿元,同比增长64%;若不考虑合并高鑫零售的影响,收入为人民币1599.52亿元(244.13亿美元),同比增长40%。

2、而阿里2021年Q1实现经调整净利润262.16亿元,同比增长18%;而由于国家市监局就中国反垄断法处以罚款人民币182.28亿元,当季度阿里巴巴经营亏损为76.63亿元人民币。

来源:财报数据

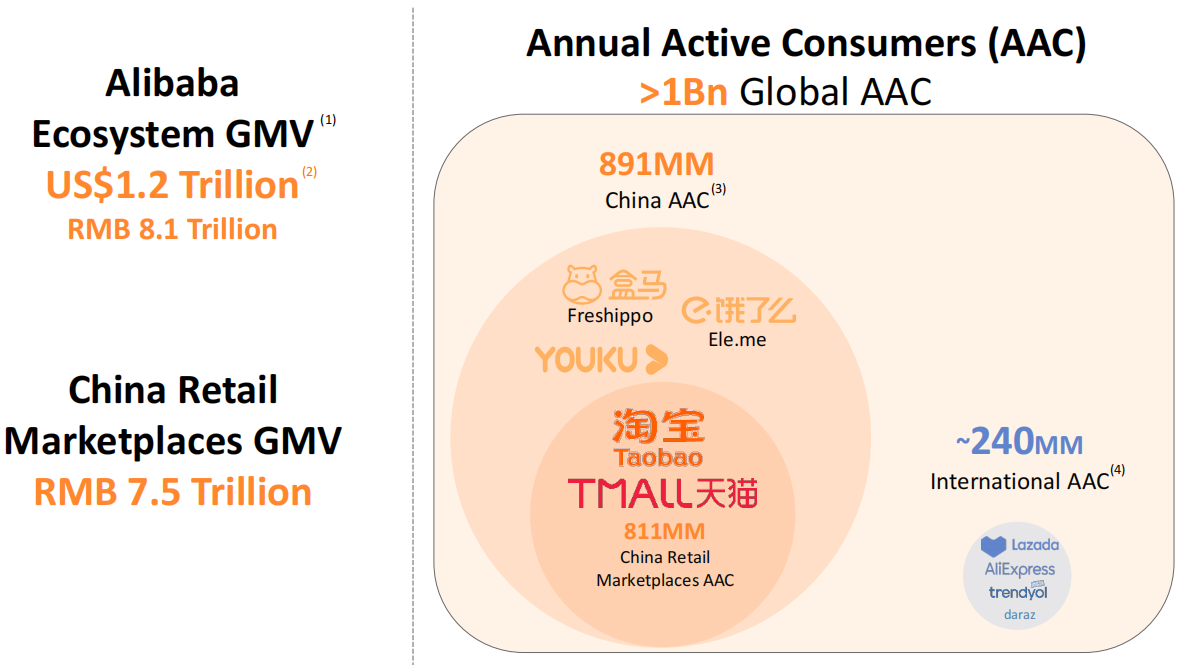

3、用户数方面,阿里巴巴生态体系的全球年度活跃消费者达到超过10亿,其中8.91亿消费者来自中国零售市场、本地生活服务和数字媒体及娱乐平台,约2.4亿来自海外。

而在该季度阿里巴巴中国零售市场移动月活用户9.25亿,环比增加2300万、而2021财年阿里巴巴中国零售市场移动月活用户增加7900万,实现了对拼多多反超(截至2020年底,拼多多年度活跃买家数达7.884亿)。

2021财年阿里巴巴中国零售市场年度活跃消费者为8.11亿,环比增加3200万。

来源:财报数据

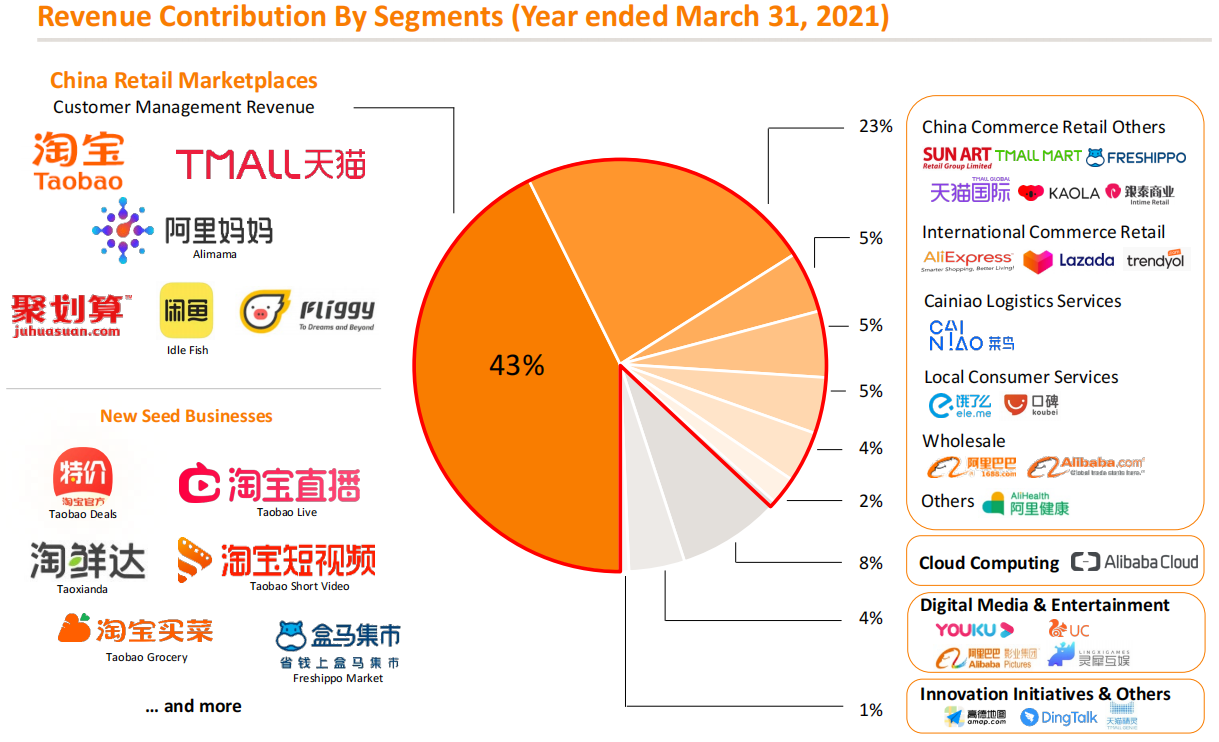

4、在交易数据方面,在2021财年阿里巴巴生态体系的商品交易额(GMV)为人民币8.12万亿元(1.24万亿美元),这里面中国零售市场GMV人民币7.494万亿元(1.144万亿美元),还包含跨境及全球零售市场和本地生活服务GMV。

包含旗下东南亚电商平台Lazada,2021年一季度跨境及全球批发商业收入同比增长59%。

来源:财报数据

二、新零售、云计算等四大业务各有亮点

1、新零售业务方面,阿里持续扩大多业态发展,加码探索社区商业平台;而其国际业务增长强劲;菜鸟快速增长且现金流转正。

在2021年一季度阿里巴巴中国零售其他业务实现收入596亿元,同比增长134%,公司在三月季度成立MMC事业群,聚焦社区商业业务,整合盒马、高鑫、零售通等,探索社区商业平台;预计公司在用户获取、供应链履约等投入规模不低于其他厂商。

而一季度末盒马自营门店数量达257家(2020Q4为246家),阿里的新零售多品牌、多业态策略持续推进。

阿里巴巴一季度跨境及全球零售商业实现收入95亿元,同比增长77%;跨境及全球批发商业收入39亿元,同比增长59%;其中Lazada及速卖通年活消费者数达到2.4亿,3月季度Lazada订单实现三位数增长。

菜鸟物流也保持良好增长,2021全财年收入同比增长68%,且实现了经营现金流转正。

来源:财报数据

2、本地生活业务方面,在2021年一季度饿了么会员数同比增长达到40%。

2021全财年饿了么业务持续加码优质商家供给,扩大即时配送服务范围,加大用户获取与用户体验投入,升级会员体系,每单利润同比改善。

截至2020年12月31日,注册商户增长超30%,其中非餐饮注册商家数同比增长超80%。2021年一季度其日均付费会员数同比增长约40%;季度实现收入72.5亿元,同比增长50%,较去年同期疫情背景下明显复苏。

3、云计算方面,在2021年一季度公司云计算业务实现收入168亿元,同比增长37%,财报中指出主要由于互联网、公共部门和金融行业客户收入的强劲增长所推动。

阿里云Serverless依托飞天云操作系统,提供了百万实例调度和百毫秒的伸缩能力,日调用次数超过120亿次,可支撑双11级别的百万QPS洪峰,是国内规模最大的Serverless服务商,目前代表案例包括图森未来、世纪联华、石墨文档等。

基于明显领先的行业竞争优势,阿里云收入依然有望保持稳健增长,市场份额有望稳固提升。

4、数字媒体和娱乐业务方面,在2021年一季度公司实现相关收入81亿元,同比增长12%。

财报中指出主要由于阿里影业和游戏业务收入增长所致,优酷日均付费用户也实现了同比增长35%。

三、增量利润全投入战略,张勇提示看三点

在反垄断罚款和整改靴子落地后,阿里巴巴未来的发展方向和前景无疑是市场和投资者最为关心的问题。

在2021年一季度阿里巴巴财报中,公司公布了两个要点:

一是阿里巴巴集团决定新财年将业务增长所带来的所有新增利润都投入重点战略领域。

第二是阿里巴巴预计2022财年收入将超过9300亿元,同比将实现高达30%的增长。

一时间也引发市场的担忧,对于阿里巴巴的增量利润投资战略,是否意味着未来阿里巴巴将利润为0增长,而阿里巴巴未来又主要会将利润投入到哪些方面。

对此阿里巴巴CFO武卫指出,仅仅保障利润,对于阿里的长期投资者是非常愚蠢的,有很多的竞争对手,发生着巨大的亏损,在不断地投入市场。

而我们的热门领域,我们能创造的价值和已经有的资源让我们没理由不投资。

来源:财报,阿里巴巴新零售基建投入

而阿里巴巴CEO张勇重点提到了三大战略:

投入方面我们主要采用三个战略,无论是内需、全球化还是高科技融合,我们都会进行投入,因为这三个领域都有着巨大的增量的机会。

在内需领域,首先中国AAC(年活跃用户)已经到达了8.9亿,在中国的广义消费市场中,阿里的生态中各种平台加起来一共是8.9亿。

但是实际上在按照购买频率来讲,如何把8.9亿用户变成不只是AAC而是月度购买用户,甚至每天的购买用户,这中间有巨大的潜力。

中国最广大的和最有消费能力的消费者和不同层次能力的消费者都在阿里平台上,我们怎么样增加这样的频率,这是一个很重要的视角。

同时尽管在中国的内需市场,我们有8.9亿的年度购买用户,但是实际上在广大的低层级的城市和农村,还是有巨大的人口空间。

去年的财年当中,阿里在中国零售市场增加了8400万的用户,70%是来自于低层级的地区,我们希望在未来的财年在中国率先做到10亿的购买用户,这也是第2个投入的领域。

除了消费者的成长和消费频次增长以外,商家的成长包括减轻商家负担,降低商家经营成本上,阿里为了长期的增长、可持续增长也出台一系列措施,这也是投资的一个方向。

除了这些以外,阿里在内需领域还有基础设施建设、物流体系的建设,包括供应链和采销的建设,这些都是为了长期的用户的价值发现和用户需求的满足。

在全球化的领域现在很高兴看到阿里在海外的AAC已经达到2.4亿,未来会继续投入,增加海外消费者基数,希望能够在未来几年把这个数字翻倍。

在技术领域,尤其是云计算,这是一个时代的机会,所以我们在核心技术上,特别是云计算和大数据的上,还会增加投入。

这些投入不仅涉及到云,还会在科技的投入上,对下一代的消费体验,对物流这些方面技术上我们能够进行投入,这是我们坚信这样技术上的投入会使我们内需的增长、全球化的进展都能够受益。

来源:财报,阿里巴巴云计算服务体系

四、多数投行看高阿里五成涨幅空间

在阿里巴巴公布财报以及未来战略后,许多国际投行更新了对阿里巴巴的目标价和投资评级。

从整体来看,在14家投行中,杰弗瑞、麦格理、野村、UOB KAY Hian、交银国际、瑞银、摩根士丹利以及摩根大通,对于阿里巴巴的目标价均在300美元以上。

这也意味着这些国际投行对于当下阿里巴巴美股潜在上涨空间认为至少还有50%。

当然也有瑞信、stifel等投行对于阿里巴巴目标价进行了下调。

关于摩根大通,认为阿里巴巴进入了巨大的投资周期,预计要达到10亿的年度购买用户,其2022财年(2021.3-2022.3)或许要盈利零增长。不过小摩仍然给予阿里310港元的目标价,并维持增持评级。

而瑞信则认为阿里巴巴美股跌至190美元时,其低估值会给长期投资者一个较好的入市机会,不过由于新业务投资增加和结果的不确定性,仍然下调阿里巴巴目标价从304港元至251港元,给予跑赢大市评级。

机构们对于阿里巴巴投资价值呈现出了不同的观点,作为聪明投资者的你,又对阿里的未来怎么看呢?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证

推荐文章

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”