原创精选> 正文

牛股侦察 | Q1净利润或爆表,交易量剧增!Coinbase股价能否逆袭?

2021-05-11 18:45

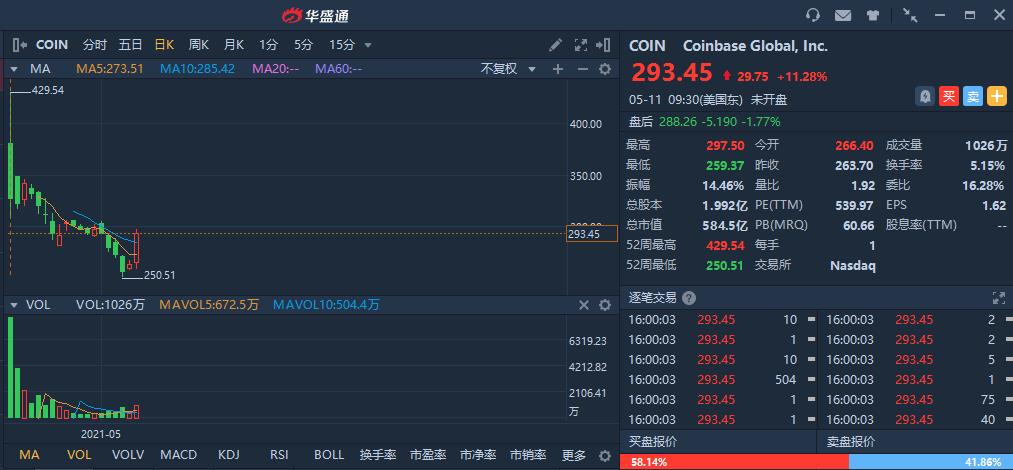

自 4 月 14 日Coinbase登陆纳斯达克之后,其股价就一路走低,上市当天股价最高达到为 430美元/股,但到了 5 月 6 日,已经跌至约 256 美元,最低时一度触及 250.51 美元。尽管Coinbase股价仍在发行价之上,但其震荡下行的表现仍让投资人关心,为什么上市后的 Coinbase 表现如此之差?近期将有哪些与Coinbase相关的大事值得关注?

负面漫天飞

一方面,上市首日高管大幅减持。Coinbase并不是通过IPO方式、而是选择了直接上市(direct listing),这意味着公司内部人员可以立即出售自己的股票。根据市场消息,Coinbase上市当天(4月14日),该公司的董事长兼CEO Brian Armstrong 以3笔不同的价格出售了749999股,套现总金额约2.92亿美元;首席财务官亚历西娅·哈斯(Alesia Haas)出售持有15%已发行股本,而不是某些报道中所说的 100%;总裁兼首席运营官埃米莉·崔(Emilie Choi)出售其已发行股本的 24%;除此之外,Coinbase还有多位董事高管、投资机构也纷纷减持套现等。

据美国数据分析网站GuruFocus统计数据显示,Coinbase内部人士合计抛售了1296.5万股股票,按期间平均价354.1美元计算,套现金额接近46亿美元。虽然Coinbase高管抛售的股票数量并不多,但很可能由此引发了市场抛售情绪,也给公司股票造成压力。

另一方面,自Coinbase上市以来,加密货币市场遭遇了一波“下跌潮”。Coinbase刚上市不久,比特币即创下63000美元的新高,但两周后也一度跌破50000美元。Coinbase的业务收入与加密货币定价关联性较高,因此其业绩对币价波动相当敏感,因为价格会对平台上的交易用户数量和交易总价值产生直接影响。如果加密货币市场价格持续走低,很可能还会波及到Coinbase的全年收入和盈利能力。

此外,市场曾传言美国财政部或将质控多家金融机构使用加密货币洗钱。在多重因素下,使得Coinbase股价上市后一路下行。

Coinbase 未来会变好吗?

首先,Coinbase 的营收很大程度上依赖于加密货币的趋势,币价趋势会影响平台上每月交易用户的数量以及交易的总价值。

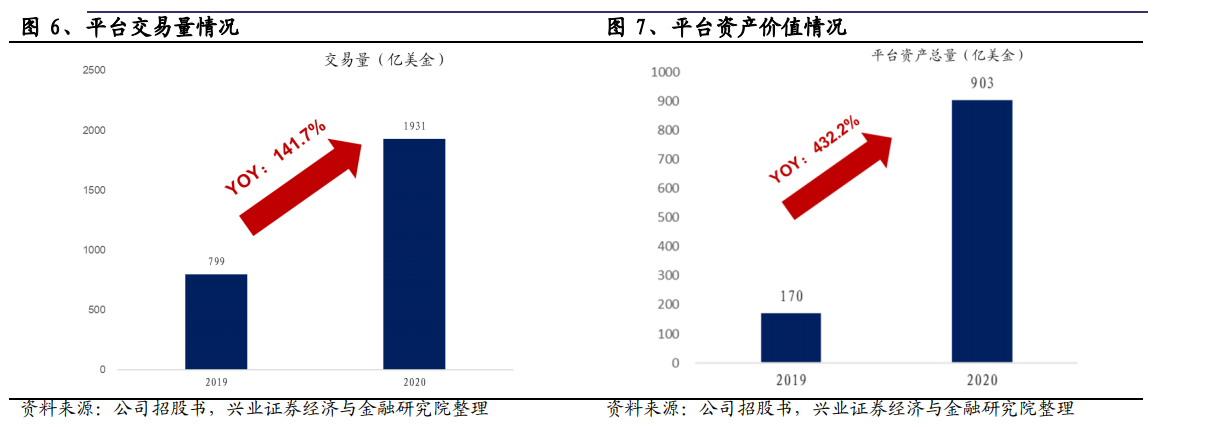

如果加密货币趋势向上,且波动较大,则有助于Coinbase获得更多收入。在2020年,Coinbase总收入从2019年的约5.34亿美元增长到12.8亿美元,同期平台月均交易用户数量也从约100万增加到约280万,总交易额从约800亿美元增至1930亿美元。

其中,BTC(比特币)、ETH(以太坊)和其他加密资产在 Coinbase 整体交易量中的占比分别是 41%、15%、44%。

图片来源:兴业证券

值得注意的是,平台支持超过 45 种加密资产交易,并可托管 90 余种加密资产。目前,大多数主流加密货币在 Coinbase 平台上都是可交易、存储、提取的,例如 BTC(比特币)、ETH(以太坊)、ADA(艾达币)、LTC(莱特币)、LINK(LINK 币)等,目前平台已覆盖超过 45 种优质加密资产,并可进行超过 90 种加密资产托管。

其中 XRP在 2020 年 12 月受到了 SEC 的指控,之后 Coinbase 便决定暂停平台上所有 XRP的交易,仅保留充值和提款功能。随着众多优质加密资产在公司平台上线,公司持续打开加密资产业务空间。

图片来源:兴业证券

另一方面,交易量随市场行情大幅增长,机构客户渐成加密资产交易主力军。交易量方面,2020 年以来,随加密经济上行,公司的交易量也快速上升,由 300 亿美元(2020Q1)飙升至 890 亿美元(2020Q4)。

从结构上来看,公司交易量贡献逐渐由零售客户转向机构客户;2020Q4,公司零售客户交易量、机构客户交易量分别达 570 亿、320亿美元,机构客户交易量占比创历史新高,达 64%,这可能与灰度投资等大机构投资者陆续进军加密市场有关。机构投资者交易量占比上升有助提升交易由投机向投资转化,降低公司收入波动程度。

图片来源:兴业证券

交易合规性受机构及散户青睐,交易费率显著高于同类交易所。Coinbase Pro 交易手续费的上限要比同类型加密货币交易所高 0.3%左右。主要系:一方面,交易所本身合规性的吸引力带来了一定的手续费溢价;另一方面,由于公司仅提供优质加密货币,因而在交易环节采用更高费率水平。公司独有的高费率将为其带来更高的盈利空间。

图片来源:兴业证券

“爆表”的一季度预告

上市前,Coinbase2021年第一季度总收入约为18亿美元,净收入在7.3亿美元至8亿美元之间,一个季度超过2020年全年营收。此外,因一季度比特币价格不断走高并多次创下历史新纪录,继而推动 Coinbase 公司当季交易额激增至 3350 亿美元,超过了 2019 年和 2020 年两年交易额之和。月均活跃交易者数量三连跳:去年年底从 100 万增长到 280 万,今年第一季度又从 280 万激增到 610 万。

此前,Coinbase虽然没有提供2021年余下时间的利润或收入指标,但提供了有关其“每月交易用户”数量的预测,称700万是“高”,550万为“中等”,400万是“低”。

截至2021年一季度末,平台上存储的加密货币资产已高达2230亿美元,占全球加密货币资产的11.3%。认证用户数达到5600万,环比增加30%;平台交易量就增长了近四倍,达到3350亿美元。

而彭博分析师预期,Coinbase最新季度营业收入为18.1亿美元;调整后净利润为7.44亿美元;调整后每股收益为3美元。这与Coinbase预期的业绩相差不远。

瑞穗分析师称,加密货币的“繁荣”推动了Coinbase平台4月份交易量的上升,几乎与第一季度的创纪录水平持平,如果这一趋势继续下去,公司第二季度的营收可能会比市场普遍预期高出35%。

ARK买买买!机构:目标价定在600美元

尽管Coinbase近期股价受挫,但并未影响机构投资人的热情。有“牛市女皇”之称的Cathie Wood,旗下的基金ARK (Ark Investment Management)曾多次大手笔买入Coinbase的股份,5月11日当天ARK基金买数量达到33300股,截止目前,累计购买超过300万股。

Oppenheimer首次覆盖Coinbase Global(COIN.US),予“跑赢大盘”评级,目标价434美元。Oppenheimer分析师Owen Lau认为这家加密货币交易所是“加密创新的推动者,解决了现有金融体系中的一些难点。”

Lau对公司的商业模式持积极的看法,包括该公司拥有充裕的流动资金和强大的网络效应、注重与客户建立信任的监管合规性、作为安全交易平台的强大品牌效应以及“推动货币化良性循环的创新平台”。

罗森布拉特证券公司(Rosenblatt Securities)分析师霍根(Sean Horgan)首次给予Coinbase买入评级,因为他认为随着加密货币的日益普及和接受度上升,Coinbase将从中受益。霍根将Coinbase目标价定在450美元。

Moffett Nathanson分析师Lisa Ellis对Coinbase的初始评级为买入,目标价为600美元。Ellis认为Coinbase是加密货币生态系统的领先技术基础设施提供商,她看好Coinbase,因为她认为这只股票是一种非常罕见的资产,也是唯一一只提供纯粹的加密经济发展风险敞口的美国大盘股。

总结

目前来看,虽然近期Coinbase有不少的利空的消息,但是仍有不少机构看好。

而且其盈利模式给与Coinbase最大支撑。Coinbase盈利模式的核心来自用户在Coinbase上购买、出售或提取资产时,需要支付的交易费,因此业绩与平台上的交易活跃度以及币价高度相关。这意味着目前依靠币市行情的Coinbase仍处于朝阳时期。

那么,你对Coinbase未来又怎么看呢?

推荐文章

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利