原创精选> 正文

热点聚焦丨十连跌后股价反弹一度涨5%!美团还有机会吗?

2021-05-12 13:53

近日,美团被一波又一波的舆论推到了风口浪尖,争议不断。从“外卖骑手,困在系统里”到“反垄断调查”再到“骑手与我们无任何劳动关系”,“垄断”和“骑手待遇”大概是人们对美团负面印象的主要来源。

不惟如此,关于美团“平台佣金过高”、“计费不合理”、“客户端配送费较高”等反馈也不绝于耳。

反映在二级市场上,此时是否是抄底良机?长期来看,美团是否值得关注和持有?

一、美团十连跌!背后原因有这些...

今日开盘,美团上演超跌反弹,公司股价一度大涨5%,截至发稿,涨幅收窄至2.57%,报价255.4港元,市值1.55万亿港元。

来源:华盛证券

不过,各位看官可还需观望一阵——这一回调并不完全意味着美团的局面就此向好。近期美团卷入反垄断和骑手社保风波,连跌10日,最低见240港元,两日蒸发逾2500亿港元。

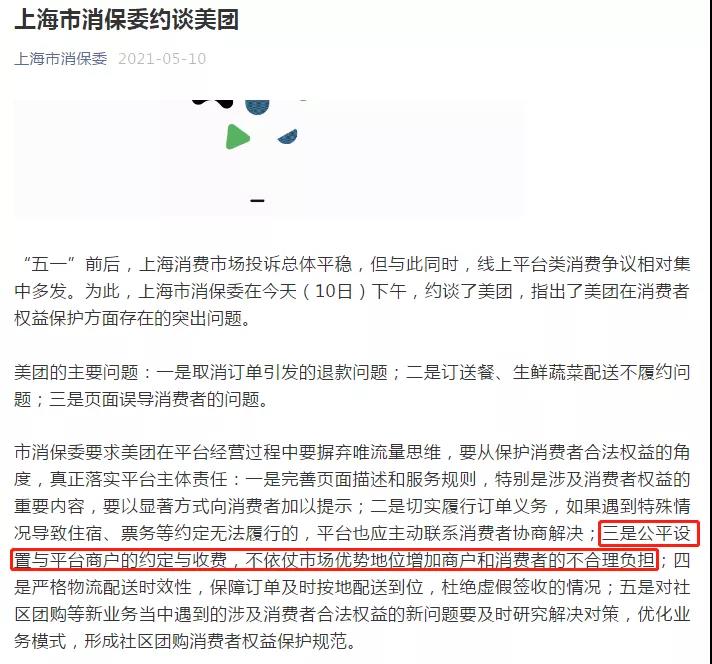

从消息面来看,持续下跌的势头与前日(5月10日)上海消费者权益保护委员会的约谈有关,该约谈直指美团在消费者权益保护方面的问题。

来源:上海消保委

美团表示接受整改,据5月11日多家媒体报道,美团自5月1日起即在美团外卖的全部直营城市调整了其配送规则,将原来的履约服务费细化为距离、价格、时段三个部分,并且根据距离的远近和价格的高低收费,类似于出租车打表的计费方式,而原来履约服务费中抽成则是固定的。

来源:美团APP

这一最新调整带来的影响尚未明确,对商家、骑手和平台带来的影响仍有待观察。不过,事实上,自开年以来,美团的股价就不断下挫,距今年460港元最高点下跌近47%,接近“腰斩”。美团作为互联网公司的龙头之一,股价缘何不断走低?反垄断监管当然是其中较为重要的原因之一。

4月26日,国家市场监督管理总局发布公告称将依法对美团实施“二选一”等涉嫌垄断行为立案调查。虽然美团方面很快回应“将积极配合”,但仍无法阻止市场舆论的热议和恐慌。有业内人士分析认为美团或难逃10位数以上罚款。

来源:国家市场监督管理总局

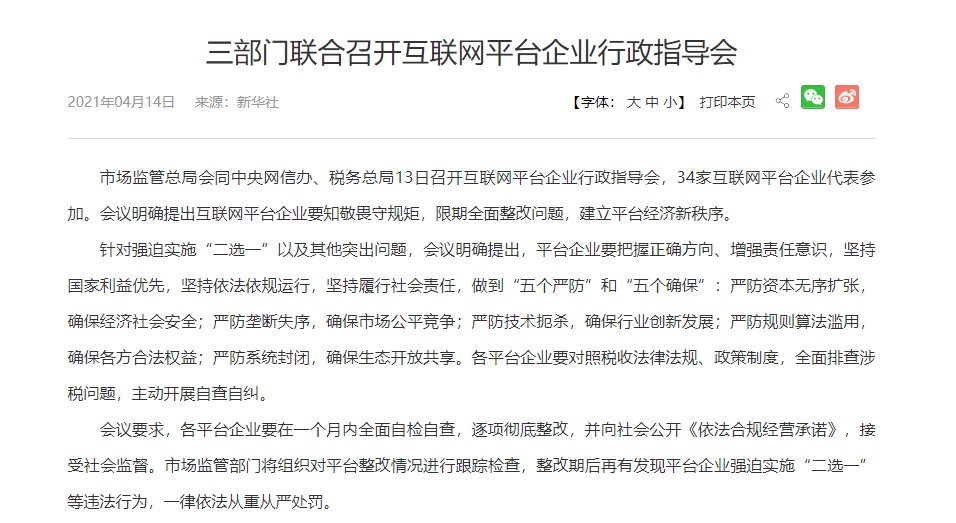

美团遭调查并非被“刻意针对”,早于4月10日,阿里巴巴就因“二选一”垄断行为被罚款182亿元,引发数家互联网公司股价下跌。紧随其后的由国家市场监督管理总局联合召开的互联网平台企业行政指导会中,提出要严整“二选一”和“滥用市场支配地位”的问题,就是美团遭约谈和整改的先声,未来也将是持续悬在腾讯、拼多多等巨头顶上的“达摩克里斯之剑”。

来源:新华社

除监管以外,百亿配股和发债是另一大使股价承压的因素。4月20日,美团发布公告称将通过配股和发债筹资近100亿美元,创造公司首笔再融资与港交所增发历史之最。

来源:港交所

来源:港交所

究其融资原因,或是公司需要对美团优选这个社区团购业务进行输血。2020年5月,王兴在财报电话会上给美团提出了新的目标:到2025年美天订单达到1亿。为了这一目标,美团在过去一年不断探索新业务:美团闪购、美团买菜、美团优选等——但这些新业务的探索加剧了美团的亏损。

从财报上看,美团2020年四季度新业务的净亏损额由2019年的67亿元扩大至2020年的109亿元。其中,第四季度单季亏损额达到60亿元,经营利润率随之下降至-64.9%,正是因这一业务拖累。

截至目前,赛道正处于竞争集中化的投资布局期,场上的生鲜电商平台几乎都依靠大规模融资输血续命,标普全球评级和穆迪投资者服务公司还因此下调了对美团的评级展望,认为美团将由此产生负自由现金流并削弱收益。

这笔配股并非小数目,100亿美元折合人民币642亿元,占全年营收56%,约计全年净利润的20倍左右。这么大笔资金的配售行为,导致市场股份供应大增,给股价和估值带来较大压力。

从《外卖骑手,困在系统里》一文起,到北大博士卧底美团骑手做田野调查,将外卖骑手缺乏保障的劳动者困境抖落在人们眼前,并呼吁社会监管部门出台相关政策,以平衡资本与劳动者的关系,一系列发酵使得美团被推上了“逃避社会责任”、“压榨劳动者”的风口浪尖。

当此之际,北京人社局副处长与美团公司代表进行对话时,代表的“外卖员中接近1000万人,都不是美团的员工,而是属于外包的关系”系列发言,迅速在社交平台上引起热议,网友纷纷感慨“资本的冷漠”和“美团的傲慢”,让美团在漩涡中陷得更深。

二、看数据,美团外包业务与商业模式之关系

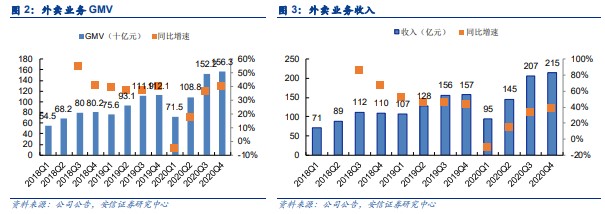

餐饮外卖是美团占比最大的业务板块,占总收入57.7%。2020年累计订单量101.5亿笔,交易金额(GTV)达4889亿元,同比增长24.5%。作为平台方,美团究竟是怎么盈利的呢?

来源:安信证券研究所

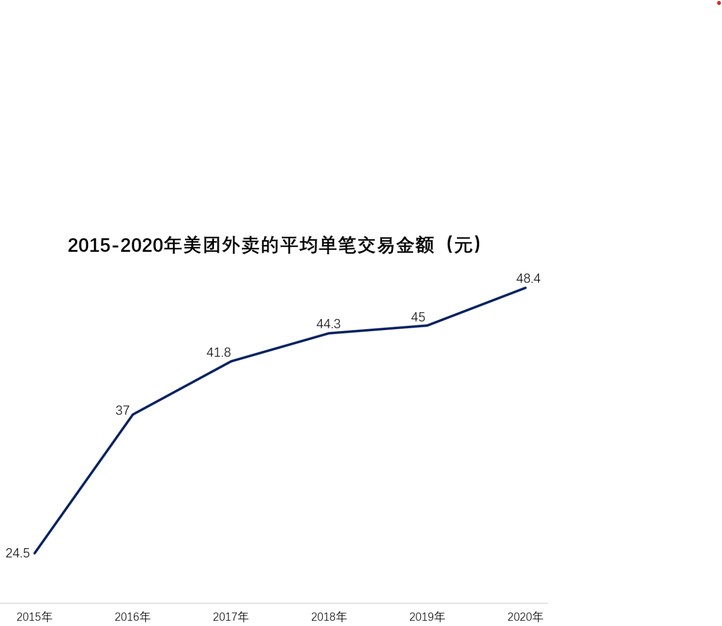

据财报披露,2020年美团外卖佣金收入为585.92亿元,同比增长188%。自2015年至今,外卖交易金额在不断上升,在2020年增长至48.4元/单,作为平台方,美团的佣金分成也随着外卖金额的提升水涨船高。

来源:侃见财经

收入增长了,那成本呢?据财报显示,美团外卖的成本中,外卖骑手的人力占比约为95%,其中5%包含带宽、网站维护、客服、折旧摊销、支付处理等开支。

受到网友广泛质疑的外包模式是怎么运作的呢?

骑手也分众包和专送,众包为零工兼职的模式,没有社保问题的争议,有争议的乃是专送骑手。这部分为美团贡献了约计60%订单量的骑手,被外包给第三方企业,然后由第三方企业作为承包方,与职工建立劳动关系,由这些职工为美团提供业务服务,美团负责支付给企业服务费,企业负责为职工支付工资和社保费用。

而实际很多第三方承包方,一般是按照最低缴费标准给员工缴纳社保,有的甚至不缴纳社保。

美团公司代表称,目前平台注册外卖员接近1000万都不是美团员工,而是属于外包关系,只能给交3元/天的商业险,保额为60万的身故伤残险,还有5万元的医疗费用,此外再无其他保障。

这一模式并非为了更多岗位,而使得骑手失去了他们应有的保障,算法不断撑开骑手的劳动力极限。从经营层面可以理解,如果算上高昂的社保成本,美团的外卖业务或将面临亏损。

对比京东的“全员直属合同”,不得不感觉到美团在企业社会责任方面存在一定缺位。即使是处于京东底层的保安、保洁和快递员也跟公司签订劳动合同,享受五险一金,为此京东每年要多出十几亿的开支。

来源:央视财经

自这次监管重锤的以来,外卖行业正一步步告别野蛮生长,整改之路势在必行。

本次美团履约费用新规采用全透明计费模式,而非针对不同店面给予不同抽成比例。这或许是美团对于“二选一”现象的整改信号。

三、大行观点:短期利淡美团股价,长期利好互联网经济发展

关于处罚对美团财务影响方面,招商证券(香港)在其4月30日的研报中指出,尽管4月26日的反垄断调查来势汹汹,但美团过去在“二选一”上锁采取的举措在强制性和排他性上并没有阿里巴巴高,监管的处罚可能也会比阿里巴巴的更轻,预计将被处以2019年总收入4%的罚款(约39亿元人民币)。

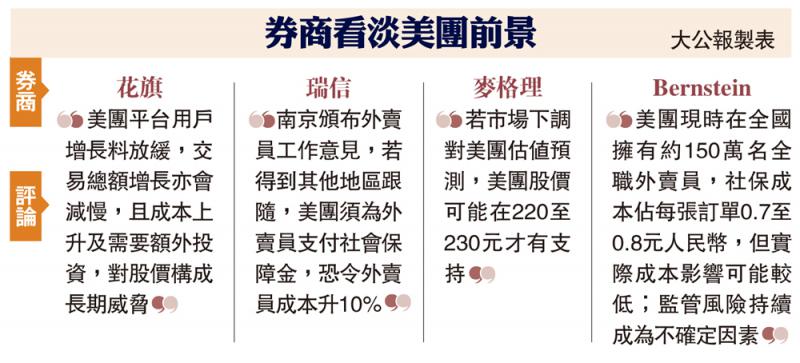

关于监管对行业整体影响方面,花旗昨日发布研报认为,上海市消保委约谈美团符合互联网平台的整体监管方向,目的是保障消费者权益及确保合理和公平的竞争。花旗指出,互联网平台的用户增长料将放缓,可能导致交易总额(GMV)或收入增长放缓,且成本或会上升及需额外投资以符合监管要求,对股价的威胁可能长期存在。不过,仍有利好一面在于,更健康的经营环境和更合理竞争,用户及商户体验改善亦会为互联网经济产生更大的价值。

关于市场对公司估值预期方面,麦格里研报认为,国家市监局对公司反垄断的调查尚未得到解决,同时最近不利新闻消息持续增加,而投资者亦关注美团首席执行官王兴早前于社交平台言论事件,各路不确定因素持续下,估计将会利淡美团股价。按该行数个情景分析显示,若市场续下调对美团的估值预测,料美团股价下一个支撑位可能在220至230港元。麦格里目前对美团的目标价316港元维持预测不变,予中性投资评级。

来源:香港大公报

四、结语:监管维护行业生态,短期波动性较强估值承压

从远期看,美团提升了社会效率,创造了巨大的价值,提供了大量的就业,但商业型公司以利润为导向,不可避免的会产生一些社会性的问题,诸如外卖小哥的安全问题、内卷问题等等,所以需要互联网行业的反垄断监管、以遏止不正当竞争对行业带来的负面影响。

《外卖骑手,困在系统里》一文提醒了我们,让市场自发规避负外部性是很困难的——企业擅长的是表面实现合规、对外展现社会责任,而对利润的追求会让企业过度追求效率而一定程度难以兼顾分配的公平。

规范从业制度,引导公司合理化的竞争,解决行业规范问题,方能使得行业在跑量的基础上在质的层面更上一层楼,为消费者带来更好的服务的同时,也为投资者带来可持续的稳健价值增长。

从近期看,美团整体短期波动性和风险仍旧较大,短期估值承压,仍需等待更好的投资时机。风险与机遇并存,建议有足够风险承受能力的投资者把握机会,并密切留意政策动向、美团应对规范发展的整改措施与其他消息面的影响。

对于美团千万骑手的外包,你怎么看?你买美团了吗?快在评论区留下你的看法吧!

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”