原创精选> 正文

研报精编丨电子烟行业监管趋严!三千亿的巨头思摩尔还能维持高增长吗?

2021-04-30 20:21

许多人都认为,电子烟会成为下一个万亿级市场。

但就在上月,工信部的一则将电子烟纳入监管的征求意见从天而降让投资者们纷纷慌了手脚。

当地时间4月29日,美国食品和药物管理局(FDA)又正式宣布了一项针对薄荷味香烟的禁令,这一禁令将显著减少青少年初次吸烟的可能性、增加戒烟的成功率,烟草概念股闻声普跌,电子烟龙头思摩尔国际收跌0.72%,报55.05港元。

来源:华盛证券

电子烟行业的前世今生究竟如何?重监管之下思摩尔国际又将走向何方?今天我们将用各大券商之眼,为你一一拆解。

行业:新型烟草增量市场广阔,中国电子烟渗透率仍存10倍提升空间

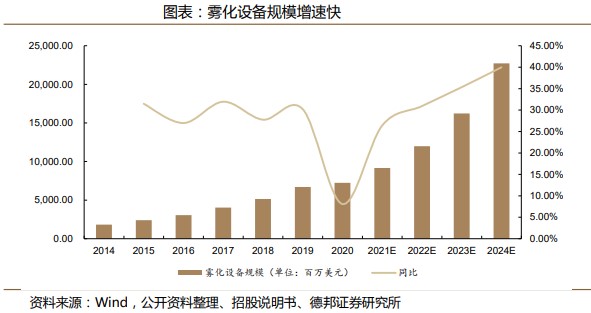

1、雾化设备蓝海市场,年复合增长率达30%,预计2024年市场规模将达227.17亿美元

全球电子雾化设备市场增速较快,2014-2019年化增长率30%,预计2024年市场规模将达227.17亿美元。

来源:德邦证券研究所

能保持这样高速的增长率,核心驱动因素是其多元化的应用场景。

我们熟知的电子烟及特殊用途电子雾化设备,电子烟雾化设备主要应用于开放式和封闭式电子烟,特殊用途电子雾化设备主要应用于医疗、娱乐CBD\THC雾化。目前来看,雾化设备在医疗设备中的应用不断增加,如利用雾化设备吸入式治疗呼吸系统疾病等。

来源:德邦证券研究所

2、新型烟草增量市场广阔,是规模和增速最快的烟草赛道

根据弗若斯特沙利文烟草行业报告,2019年烟草产品总体规模8654亿美元;其中,卷烟规模7633亿美元,2014至2019年化增长率3.18%,电子烟市场规模由2014年的124亿增长至2019年367亿美元,年化增长率达24.23%,远超卷烟赛道的增速。

来源:德邦证券研究所

未来5年内,预计电子烟行业将以23%年化增速增长,在2024年达到1000亿美元以上市场规模,成为烟草行业整体规模扩张的主要推力。

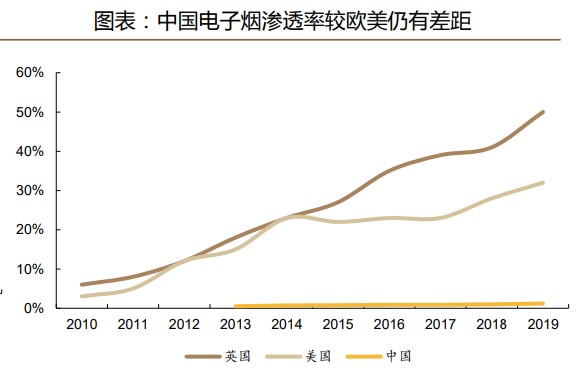

3、中国电子烟行业渗透率仍存10倍提升空间,市场规模可达300亿美元

过去,电子烟消费市场主要集中在以美国为主的欧美国家,美国占全球电子烟消费市场规模的68%,而中国的电子烟渗透率水平远低于英美国家。中国作为烟草消费大国,烟民数量超3亿人,占全球1/3左右,然而,电子烟的渗透率仅为1.2%,渠道下沉不足,远低于欧美水平,未来还有巨大提振空间。对标英国、美国10年10倍的渗透率增长,据德邦证券测算,测算中国电子烟渗透率提升至10%,则电子烟规模将达到近300亿美元。

来源:德邦证券研究所

政策:电子烟赛道进入政策监管期,旨在引导健康发展而非禁止

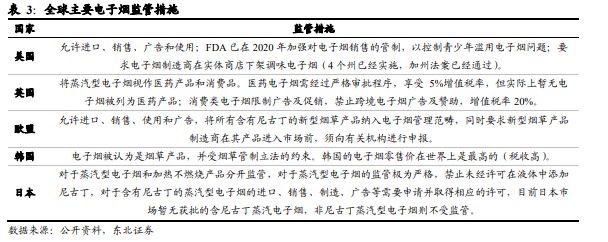

1、各国都在推动新型烟草监管政策落地,行业将向龙头集中

尽管时不时出台的新型烟监管立法影响一时的股价波动,不过,这并不应该带来特别大的恐慌,因为新型烟在全球的推广和渗透仍在一个被认知和接受的过程中,因此监管和立法是推动行业和企业走向更为规范的举措。

如果我们详细排查各国出台的政策,会发现监管方向主要集中在三个维度:是否按烟草制品定性、税收上调、上市销售批准。其中,美国最为严格,而中国的监管也在3-4月间一步步“靴子落地”。

来源:东北证券研究所

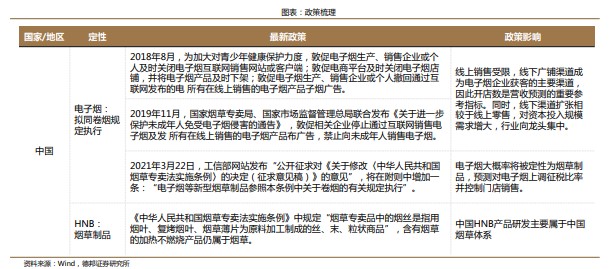

3月22日,工信部、国家烟草专卖局发布《关于修改〈中华人民共和国烟草专卖法实施条例〉的决定(征求意见稿)》,首次提出电子烟等新型烟草制品参照卷烟有关规定执行。征求意见稿的发布,标志着电子烟赛道即将正式告别野蛮生长,进入政策监管期。而自两部门吹哨后,政策监管也成为悬在行业背后最大的变数。

来源:德邦证券研究所

中金公司认为,公司作为全球布局的雾化龙头,2020 年海外业务收入占比 72.9%,国内政策落地预示着行业的规范有序发展,门槛提高有望进一步使份额向头部企业集中。

2、政策目的在于引导行业健康发展而非禁止

3月22 日,工信部就拟在《中华人民共和国烟草专卖法实施条例》附则中增加“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”征求意见。该声明出台后,国内各电子烟品牌并未放慢扩张态势。兴业证券认为,出台监管政策是为了明确电子烟的监管主体和方向,引导行业健康发展,后续还需等待具体细则落地。

4月29日,2021年烟草控制框架公约会议强调,接下来将推动解决电子烟监管、税价联动等重点问题,进一步推动了电子烟监管政策的落地。

3、未来电子烟行业可能推出的监管政策包括牌照监管和税收监管

《关于修改的决定(征求意 见稿)》,其中增加的第六十五条指出,电子烟新型烟草制品参照本条例中关于卷烟的有关规定执行。

牌照监管主要是对于销售渠道及地域的管辖,例如我国2019年11月禁止线上售卖电子烟属于线上牌照监管措施。

税收方面,目前我国电子烟按照普通消费品只征收增值税,而卷烟还需要在生产及批发环节以从价加从量的计税方式征收销售税。如按照卷烟的征税模式对电子烟进行征税,其税率将大幅增长。

4、牌照监管和税收监管可行度高,长期来看影响不大

东北证券认为,税收监管和牌照监管实施后,短期可能对电子烟行业的扩张与盈利将会被制约,长期而言电子烟行业将进一步规范化。

对于渠道商和品牌商而言,渠道和区域性管辖与限制或许会影响一部分地域的销售情况,业绩受到影响。

思摩尔国际:立足雾化时代潮头,壁垒坚固的制造王者

兴业证券指出,思摩尔国际在电子雾化设备领域的技术储备、生产自动化、流程规范化等方面的龙头地位都较为稳固,未来将享受到行业大发展的红利。

那么,思摩尔国际的护城河是什么?

1、技术壁垒高,专利布局完善,研发投入加码

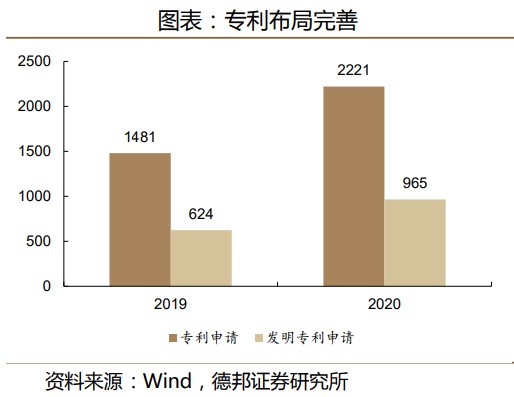

思摩尔国际的“FEELM”黑陶覆膜雾化芯技术壁垒高,在纵向与棉芯对比、横向与竟品对比中优势显著。其专利布局之完善远超同行业设备制造商。2020年,公司累计申请专利2221件,其中发明专利965件,截至2019年,约700项已获得授权。

来源:德邦证券研究所

技术研发为公司带来了巨大的企业价值,为巩固雾化技术,公司持续加码研发投入。研发费用率由2016年的2.1%提升到2020年的4.2%,合理推动雾化芯技术的发展。

来源:德邦证券研究所

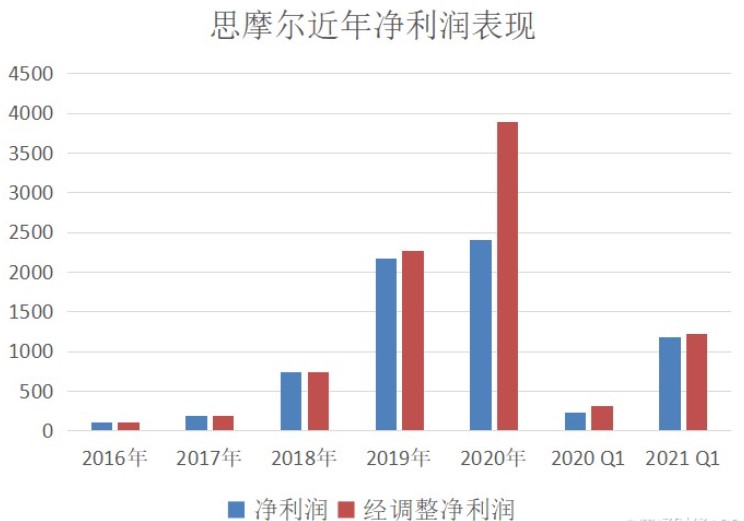

2、净利润同比增403%,公司业绩稳定性极高,增长具有较强确定性

据公司财报,思摩尔国际2021年Q1的净利润为11.79亿元,同比增长403%。经调整净利润12.27 亿 元,同比增长 288%。业绩发布后,兴业证券、中心证券、天风证券、中金公司等都认为其有望强者恒强,维持其高增长态势。

来源:公司财报,智通财经

中金公司认为,Q1产销两旺,Q2有望继续延续这种势头。未来伴随着新厂房投产、募投项目推进、 规模效应发挥及自动化产线升级等实施,公司产能瓶颈、生产效 率、成本结构等有望进一步优化,业绩持续快速成长可期。

3、优质客户群稳定,产品应用多栖化

FEELM陶瓷雾化芯技术早于同行,下游客户质量高。思摩尔国际在全球率先推出金属覆膜陶瓷雾化芯技术的企业,竞争者在产品形态及材料上均模仿了FEELM的技术特点。FEELM具备先发优势,已与悦刻、日烟等多家全球知名电子烟品牌商达成合作。

公司的生产线根据顾客的具体要求建造,如位于深圳市宝安区西乡的工厂,仅用于制造日本烟草所要求产品。这种模式下,客户的转换成本较高,公司与客户建立紧密的战略合作关系,订立生产及供应协议,优质客户与公司的绑定关系十分紧密和稳定。

来源:德邦证券研究所

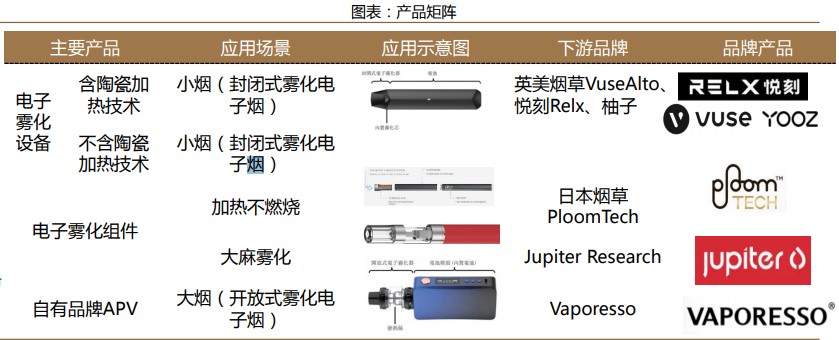

在品类方面,公司紧随电子烟和HNB海内外爆发趋势,以小烟雾化芯为主,逐步覆盖新型烟草所有种类。

来源:德邦证券研究所

2021年,公司会对对大客户大批量地应用自动化生产线,可以达到24小时生产, 生产效率是一个人的几十倍,以前一条生产线 40~50 人,现在同样的产量只需要配备几个维护人员。德邦证券认为,公司的自动化率在行业中非常领先, 是公司后续降低人工成本、提升良率和毛利率的保证。

综合来看,中金、中信、广发、申万、长江等多家券商都自年初至今,都陆续发布研报表示过对思摩尔国际的看好,认为雾芯行业属于蓝海行业,未来增量市场广阔,电子烟行业“强者恒强”趋势将维持。

虽则目前市场监管趋严,存在一定政策不确定性,不过大多券商仍然认为监管规范是行业整顿的必由之路,目的在于引导行业健康发展而非禁止,落地后将利好核心制造商,思摩尔作为行业龙头,以其市占和研发技术将继续保持领先优势,并给出了“买入”评级。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利