原创精选> 正文

FAANG财报压轴大戏,亚马逊“居家红利”这张牌要怎么打?

2021-04-29 17:16

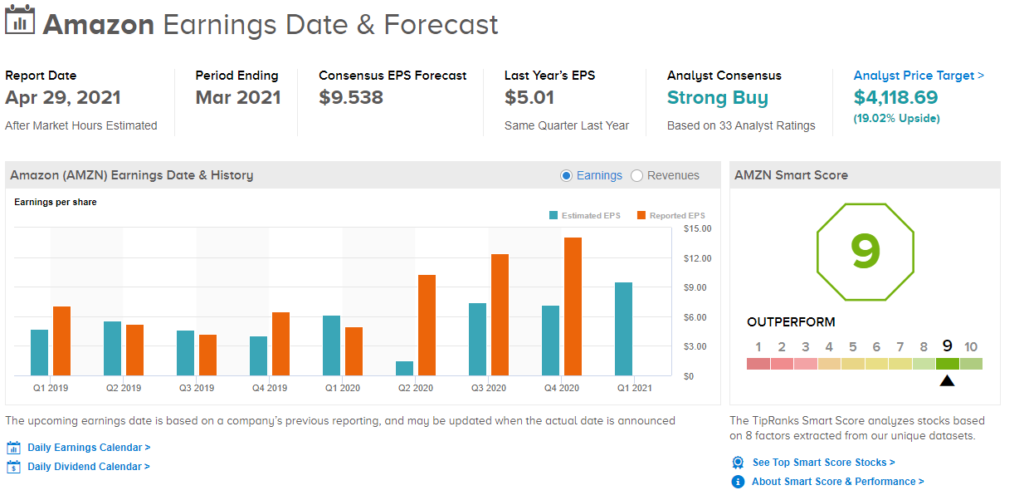

本周,市场迎来了关键一周,科技巨头们相继公布季度财报。截止目前,谷歌、微软、苹果和脸书都已发布了超预期财报,虽然疫情的阴霾还未散去,但科技巨头们依然步伐稳健,甚至仍在狂吸“疫情红利”。压轴的亚马逊也将于北京时间4月30日早间公布2021年第一季度财报,投资者将寻找其电商业务和AWS是否存在销售增长放缓的迹象。

截至发稿,亚马逊盘前涨1.45%,报价3508.66美元。

市场普遍预计,亚马逊Q1营收将达1043.8亿美元,上年同期为754.5亿美元;每股收益预期为9.48美元,上年同期每股收益为5.01美元。

美国知名投资研究机构Zacks则预计,该公司Q1净销售额为1051亿美元,同比增长39.2%;每股收益预期为9.98美元,同比增长99.2%。

疫情促使网购需求大增,亚马逊也成为居家隔离措施的主要受益者。同时,大量证据表明,亚马逊的市场份额在疫情过后仍将继续增长。

值得注意的是,无论是上周的奈飞,还是这周的Pinterest,都在上演同种剧情:用户增长不及预期,股价暴跌。这意味着,投资者开始谨慎看待这些在疫情期间获得巨大用户增长的股票。

而亚马逊过去一年是典型的疫情受益股。Wedbush分析师Michael Pachter预计,居家隔离令(Shelter-in-Place)的利好刺激会随着时间的推移而消退,但仍会产生“持久的影响”。

Patcher指出,对主要的客人而言,很难改变在疫情期间形成的网购习惯。同时他认为,居家隔离令措施加速了亚马逊生鲜服务的增长,同时为其在疫情期间留住了许多客人。

杂货购物是一个不容忽视的市场。仅在美国,食品杂货的潜在市场规模就高达约8000亿美元,而Pachter认为,亚马逊大约可以抢占约4%的市场份额,其中全食超市(Whole Foods)将占2%的份额,亚马逊生鲜(Amazon Fresh)则占有另外2%的份额。

“尽管亚马逊的市场份额不太可能每年增长超过1%,”该分析师补充说,“但机会是巨大的,即使是1%的市场份额增长,也反映了2%的整体销售增长。”

对于即将公布的财报,Patcher预计,亚马逊的整体销售额将仅接近它的业绩指导,但这并不意味着公司的业绩表现疲软。

Pachter预计亚马逊Q1营收将为1070亿美元,公司预期为1000到1060亿美元;预计经营利润为70亿美元,公司预期为30 到 65亿美元;而市场预期分别为1044亿美元和62亿美元。

除了正在迅速发展的杂货业务,加之经济逐步回温及公司出色的业务执行力,Pachter相信亚马逊将交出一份强有力的成绩单。

综合以上因素,Wedbush予亚马逊“买入”评级,目标价为4000美元,意味着未来一年其股价较当前水平存在16%的上涨空间。

作为华尔街的宠儿,在追踪亚马逊的分析师中,有33位建议买入,该股的共识评级为“强烈买入”,平均目标价为4118.69美元,意味着未来一年内亚马逊股价较当前水平存在23%的上涨空间。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利