原创精选> 正文

Q1业绩将出炉!蔚来为何突遭超级大多头下调目标价?

2021-04-28 22:24

- 蔚来(NIO) 0

本周初,特斯拉公布一季报,营收、利润均超市场预期,但亦难以称得上惊喜,财报公布后该股盘后一度上涨,但随后跌逾2%。被称为“中国特斯拉”的蔚来也将于4月29日美股盘后公布第一季度财报。

来源:华盛证券

与特斯拉一样,交付量是观察一家新造车企业发展状况的晴雨表,因为产品如何、市场需求如何、用户是否买单、产能是不是跟得上,全都体现在这个数据里。根据最新公布的数据,蔚来在2021年第一季度交付了20,060辆汽车,创下了新的季度记录,同比增长423%。蔚来汽车联合创始人秦力洪表示,4月7日,蔚来将迎来第10万辆量产车的下线。

值得注意的是,受芯片短缺影响,蔚来决定自3月29日起,暂停公司位于安徽合肥的汽车工厂的生产,为期五天,而长期供应情况仍有待观察。此前在2020年四季度财报电话会议上,蔚来董事长李斌曾表示,合肥工厂具备每月生产一万辆新车的能力,但受汽车芯片、电池等零部件供应短缺影响,月产能仅维持在7500辆。

德意志银行分析师Edison Yu预计,第一季度蔚来销售额为74.4亿元(人民币,下同),毛利率为15.5%,均符合市场预期;预计每股亏损0.68元,华尔街共识预期为每股亏损0.72元。

展望未来,Yu预计,第二季度蔚来将交付约2.2万辆汽车;2021年汽车交付量将为9.5万辆,营收将为355亿元,毛利率约为18%,每股亏损2.4元。

考虑到目前的生产节奏和零部件供应短缺问题,除了推进最近宣布的新工业园区,Yu预计蔚来在2021年不会有太多行动,近期股价没有主要的催化剂。

Yu认为,到2022年,情况将会有所好转。对蔚来而言,明年将是关键的一年,因为首款旗舰轿车ET7预计将于2022年一季度正式交付。Yu预计未来该款车型每个月都将销售火爆。另外,蔚来明年还可能推出自动驾驶订阅服务。他指出,ET7得到了竞争对手的认可。理想汽车创始人兼首席执行官表示,蔚来ET7是上海车展上最好的电动汽车之一。

另外,该分析师提到,中国电动车市场正趋于饱和,目前资金充足的厂商数量似乎每周都在增加。而放眼全球电动汽车市场,竞争也将日益激烈。

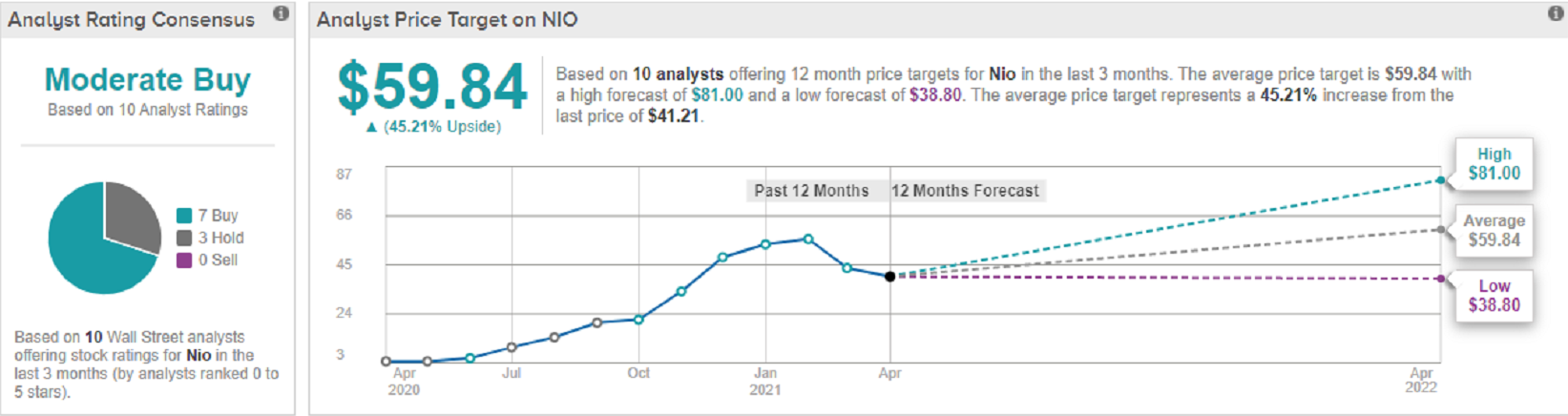

综合以上因素,德银维持对蔚来的“买入”评级,将目标价由70美元下调至60美元,意味着较当前水平其股价仍有40%的上升空间。

在华尔街追踪蔚来的分析师中,有7位建议买入,3位建议持有,该股共识评级为“温和买入”,平均目标价为59.84美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利