原创精选> 正文

暗盘前瞻 | 人人皆知赛道好,兆科眼科能否一“爽”?

2021-04-28 15:43

最近,“爽”是一个热门的货币单位,1爽等于1.6个小目标。

还有不到一个小时,打新人又迎来新股暗盘的开奖环节,兆科眼科-B(06622)能够实现大家的小目标吗?

兆科眼科是一家致力于眼科疗法的研究、开发及商业化,以满足中国国内巨大医疗需求缺口的眼科制药公司。

公司已建立起包含25种候选药物的全面眼科药物管线,由13种创新药物及12种仿制药组成。

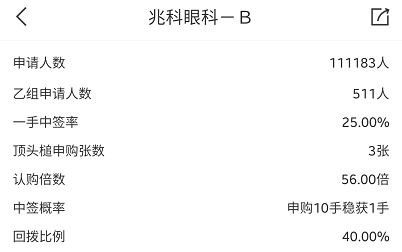

老大哥欧康维视(01477)的暗盘表现相当惊艳,因此兆科眼科也吸引了超11万人申购,下面看看具体配售结果:

上限定价16.8港元,一手中签率25%

兆科眼科-B发售价已确定为每股发售股份16.8港元,位于招股区间顶端。每手500股,一手市值8400港元。

总认购人数111183人,75969人只认购1手,一手党占比较高,一手中签率25%,申请10手稳获1手。

甲尾中6手,乙头可中51手

甲尾82人,申请500手获配6手,市值50400港元。

乙头2520人,申请600手获配51手,市值428400港元。小编不得感叹一句,乙头也太多货了吧!

顶头槌3张,申请12357手,获配939手,市值7887600港元。

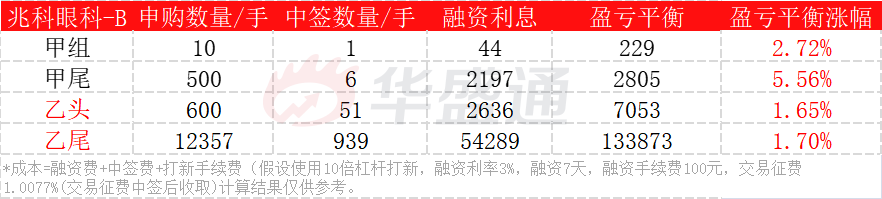

打和点

考虑融资成本,涨幅达多少能盈利?

假设采用10倍杠杆打新,冻资期7天,利率3%,交易征费1.0077%,融资打新盈亏平衡点如下:

甲组融资打新10手(稳中),利息44港元,盈亏平衡点2.72%;

甲尾融资打新500手,利息2197港元,盈亏平衡点5.56%;

乙头融资打新600手,利息2636港元,盈亏平衡点1.65%;

顶头槌打新12357手,利息54289港元,盈亏平衡点1.7%;

筹码情况

根据公告已授出绿鞋,国际配售部分已获认购约5.3倍,共有 110名承配人,李氏大药厂合资格股东分配了5%,8名基石投资者合共锁定20.6%,前25大承配人认购占国际配售的85.58%(假设超额配股权获悉数行使),股权较为集中。

暗盘攻略

以上限价16.8港元计算,兆科眼科市值约90亿港元,几乎是母公司李氏大药厂市值的3倍。

作为未盈利的生物科技股,兆科眼科值不值得这个价?不是我们说了算的,是市场决定的。要知道,根据WHO数据,中国眼部疾病患病人数超过10亿,其中近视和干眼症患者占人口总数60%以上,且随着老龄化加剧,眼病发病率不断提高。

在这里,小编先做一个小科普,眼科市场主要包括三大板块:(1)医疗服务;(2)器械;(3)眼药。

我们常听到“金眼银牙铜骨头”,但这话里面的热闹似乎只属于民营眼科连锁医院龙头爱尔眼科与国内角膜塑形器械龙头欧普康视。前者上市至今累计涨幅超60倍,后者涨幅超30倍。

而根据行业报告,2019年我国眼科市场总体规模达1700亿元,其中眼科医疗服务占比73%;眼科器械占比16%;眼科用药占比11%。

从增速上看,眼科器械市场复合增速最快;眼科医疗服务市场次之;眼科用药市场复合增速较慢。

虽然小编显得有点啰嗦,但我们现在似乎能理解一件事情,那就是兆科眼科国际配售部分仅仅获认购约5.3倍。这说明了,机构的意愿不大!

回顾近期的港股IPO,由于打新市场火热,国际配售认购10倍才算是正常表现。

当然,小编也不是看衰眼药市场的发展空间。

国产替代是大逻辑。目前国内眼药市场仍以诺华制药、参天公司、艾尔建等跨国企业为主,国内企业有兴齐眼药(300573.SZ)、欧康维视、亿胜生物科技(01061)、兆科眼科等长线布局,迎头追赶。

因此,如兆科眼科、欧康维视生物等中国眼科制药公司尽管仍处于发展早期阶段,但其储备药物管线已经覆盖大部分眼科疾病方向,未来抢占市场份额的潜力巨大。

你中签兆科眼科了吗?暗盘交易你是看涨看跌?评论区欢迎留言。

新股暗盘即将于16:15开始。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利