原创精选> 正文

“缺芯”从利好变利空,华尔街怎么看高通的增长“拐点”?

2021-04-25 18:31

- 高通(QCOM) 0

半导体发展有很鲜明的周期性,这个行业目前正在繁荣发展。但Susquehanna的分析师 Christopher Rolland认为,目前整个行业已经达到顶峰。

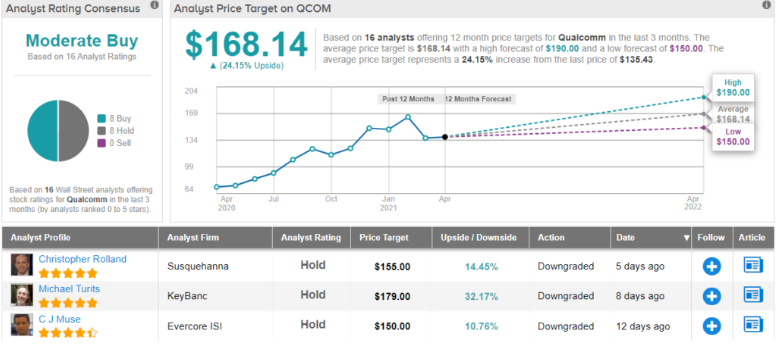

该分析师表示:“行业的平均供货时间已经处于拖延状态,并且这些公司的估值倍数已经远远超过其历史平均水平。”随着情绪过热的市场逐渐冷却回调,Rolland认为现在需要重新评估芯片行业巨头之一高通的价值了。对此消极的影响,Rolland将高通的评级从“正面”(即“买入”)下调至“中性”(即“持有”)并将目标价从175美元下调至155美元。尽管如此,调整后的目标价与当前高通的股价对比,仍有近15%的涨幅空间。

Rolland称在过去的十年中,高通发展可谓是跌宕起伏,一波未平一波又起。这位五星高级分析师称赞高通公司“自2017年以来发展获得了转机,取得了惊人的成就”。公司发展的处境逆转使得股价在过去几年中有“非凡的表现”。

但是,高通也存在一些可能导致降级的风险。其中包括:

1)订单过多和价格上涨影响了近期收益(长期不利因素);

2)随着手机和5G技术的逐渐商品化,将来在许可经营和专利费方面的开销增加;

3)联发科经过改进的竞争产品;

4)供应问题(高通芯片短缺打击中低端三星型号的生产);

5)最重要的是,苹果正在加快自主研发5G调制解调器芯片。

话虽如此,该分析师认为,自己可能会做出错误的判断。高通已经解决了与联邦贸易委员会之间的反垄断诉讼,并与苹果达成和解专利官司,与他们最大的客户重新建立了联系。

Rolland同时还强调,在一开始,该行就认为射频技术可以为高通提供发展的机会,但随着射频发展的加速,高通在射频的技术方面可能依旧处于“早期局面”。

但是这些利好消息,还不足以说服高级研究分析师Rolland去相信高通还会一路走高。

华尔街对高通的发展前景普遍持谨慎态度,基于8个“买入”和“持有”评级,该股共识评级为“适度买入”。平均目标价为168.14美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利