原创精选> 正文

英特尔出完Q1业绩哭了,老对手AMD下周能否笑到最后?

2021-04-25 18:34

- 美国超微公司(AMD) 0

- 英特尔(INTC) 0

美国半导体巨头英特尔近日刚公布了疲软的2021年一季度财报,虽然整体业绩超过市场预期,但被视为增长“火车头”的数据中心业务营收同比下降20%。截至4月23日,该股收跌超5%。

受此消息刺激,英特尔的老对手、近两年来风头正劲的美国超微公司(AMD)股价收涨4.68%。作为已经相爱相杀了几十年的老对手,这种“一家吃肉、另一家挨打”的戏码,在历史上也不是第一次上演了。

值得注意的是,AMD将于美东时间4月27日美股盘后公告2021财年第一季度业绩。在这对芯片行业里最著名的“瑜亮之争”中,华尔街对AMD这份成绩单,究竟有何预测?

德意志银行分析师Ross Seymore看好AMD的业绩表现。

该分析师认为,目前公司正全力研发服务器CPU、游戏机、笔记本和台式机的CPU及离散GPU等项目,由于供应有限,受供应紧张的利好刺激,市场上调了对AMD第一季度及2021财年的业绩指引。

过去一年里,AMD受益于居家办公的趋势,市场研究公司IDC和Gartner的数据分别显示,2021年第一季度全球台式机和笔记本电脑销量同比增长55%和32%。尽管供应受到限制,Seymore预计,AMD计算和图形业务营收可能将给投资者创造一个很大的惊喜。

针对企业/嵌入式和半定制(EESC)业务,AMD长期以来一直为主流视频游戏机提供芯片,随着搭载的全新AMD处理器的产品陆续出货,Seymore预计其相关业务进入一个更加稳健的周期,Rome系列服务器处理器的营收将持续增长,并将收集到更多客户关于EPYC(霄龙)服务器的使用反馈。

总体而言,Seymore预计AMD的Q1收入为32.5亿美元,同比增长82%,略高于市场普遍预期的32.1亿元。每股收益预计达到0.45美元,比华尔街预期高出1美分。

展望第二季度,Seymore预计AMD的营收将达到33.3亿元,同比去年同期增长72%,比华尔街预计的32.8亿美元高出约2%;预计每股收益为0.47美元,比华尔街预期高出一美分。

有趣的是,尽管对AMD的评价和预期都很高,但Seymore却予AMD“持有”评级,目标价90美元,意味着未来其股价较当前水平存在29.60%的上升空间。这位分析师指出,目前的公司估值已经充分反映了其增长潜力和每股收益的上升空间。

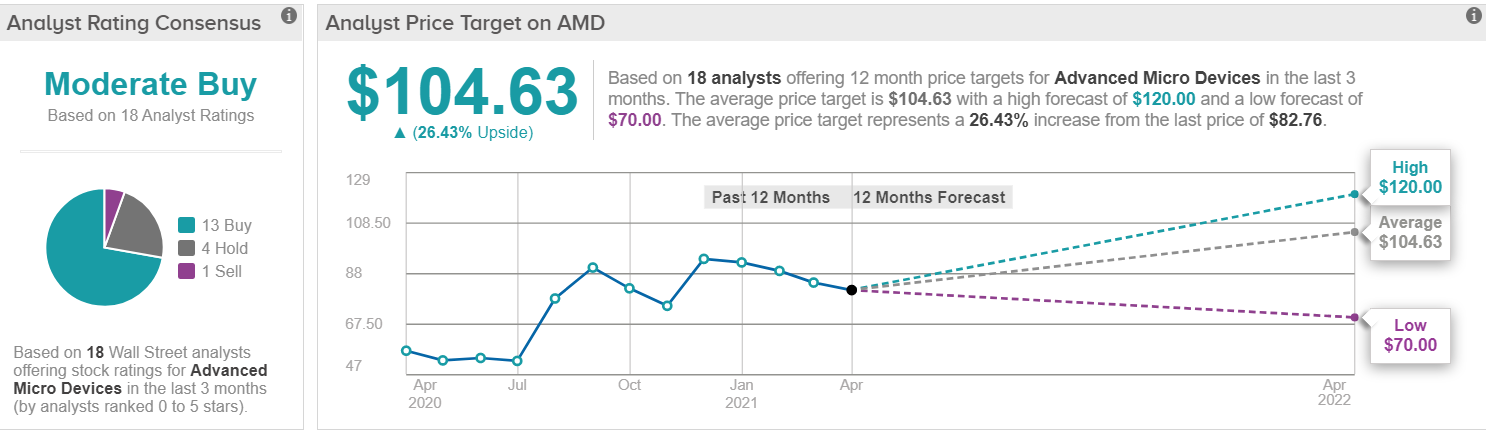

相比德银的乐观预期,华尔街追踪AMD的多数分析师持谨慎看法,基于13个买入、5个持有评级及一个卖出评级,该股的共识评级为“适度买入”,平均目标价为104.63美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利