原创精选> 正文

市场机会 | 恒指公司推出物管指数,万亿级市场容量下物业股将走向何方?

2021-04-21 09:01

一、热点直击:恒生指数公司推出“恒生物业服务及管理指数连掀涨潮

恒生指数公司于日前(4月19日)推出“恒生物业服务及管理指数”,物业股本就表现强劲,一些个股市值甚至吊打地产股,此令一出,物管股纷纷走高,涨势喜人,业内戏称“小区保安干赢了项目总”。

昨日物管板块延续了涨势,合景悠活(03913)升3.59%;建发物业(02156)涨3.12%;绿城管理控股(09979)升1.44%;远洋服务(06677)扬1.42%。

来源:华盛证券

来源:华盛证券

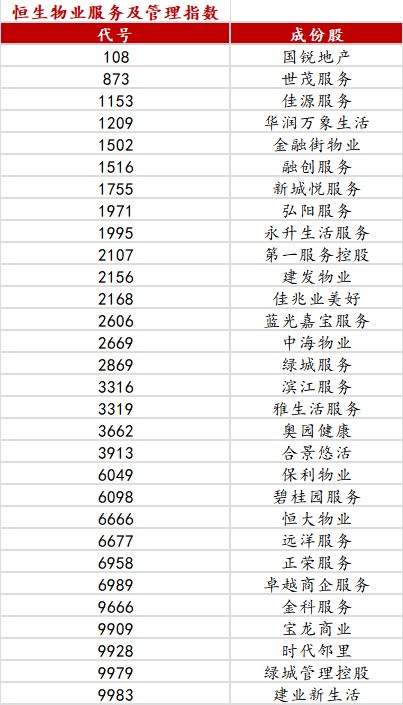

此项新指数追踪物业管理板块的高增长潜力,旨在提供一个参考基准以反映在香港上市的30家最大物业管理及相关服务公司股价的整体走势,包括碧桂园服务、恒大物业、华润万象生活、融创服务、绿城服务、雅生活服务等,头部上市物企被一网打尽。

来源:恒生指数官网

不过,想要入选此项指数,可不是那么简单。需得最近三个月的日均成交额在300万元的成分股才有资格“被挑选”,再按照过去一年间的平均市值进行排序,前30位入选成分股。每半年更新一次,其中个股的占比不可超过15%。

截至2021年4月16日,恒生官网公布的比重最高的10只成分股占比情况如下。值得一提的是,碧桂园服务、恒大物业、华润万象生活、融创生活四家物业公司就占据了半壁江山,占比重达49.04%。

来源:恒生指数官网

被纳入指数成分股,一方面意味着其领先地位和发展情况受到市场的关注和认可,更有可能获得资本的支持,另一方面也将以关注倒逼公开,其经营情况也将更多地受到大众的监督。

二、行业空间:整体处于初创期,2021开启“产业化”元年

发展至今,住宅物业存量市场总规模已经突破万亿,而存量市场渗透率尚不足50%,未来10年存量市场进一步渗透叠加增量市场,住宅物业总市场规模或达5万亿;各类非住宅业态总市场规模已经突破万亿,但目前市场化率较低,更多需求要随着后勤保障社会化的推进逐步释放。

来源:中金研究所

2020年对于物业管理行业来说依然是高速增长的一年。其中不乏营收规模翻倍增长,比如世茂服务、华发物业,雅生活服务营收增速高达95%。Wind数据显示,目前公布业绩的42家物业股算数平均营业收入增速为39%,加权平均增速为45%。

如此高的年复合增速,其增长逻辑何在?

首先,从公司本身来说,是其商业模式。相对于房地产开发商母公司,内地物业管理公司可受惠于轻资产商业模式,从而得到较高的资产收益率,及面对市场转变时亦有更大的灵活性。

其次,从外部环境来说,物业管理板块亦受惠于内地便利营商的监管环境。住房和城乡建设部及相关部门于2020年12月联合发布《关于加强和改进住宅物业管理工作的通知》,鼓励合资格的物业管理公司扩展业务,向养老丶托幼丶家政丶文化丶健康丶房产经纪及快递收发等领域延伸,使物业管理公司的收益来源得以拓宽。

最后,从市场方面来看,承接资本红利,使得头部企业迈入了增长新阶段。随着业内多数成熟的物业公司都已上市,物业股背后的投资者也纷纷浮出水面,不仅有红杉、高瓴这类老牌投资机构,还包括腾讯、阿里云在内的互联网公司,资本对物业股的热度一直在线,可以肯定的是未来物业股将吸引更多资本进入。

三、竞争格局:初步形成少数龙头+中尾部长尾格局,未来呈“百舸争流态势”

目前板块格局情况,以营业收入和在管规模来说,初步形成了少数龙头+中尾部长尾的格局。

Wind数据显示,二级市场物业板块营收第一位仍然是碧桂园服务,2020年营业收入高达157.3亿元,高出第二位得恒大物业约50亿元。第三、四位分别是绿城服务、雅生活服务分别录得101.1亿元、100.3亿元,至此2020年有4家物企营收迈入头部百亿阵营。物业股之间数据差异较大。营收规模超过100亿的4家,30~100亿元9家,10-30亿元16家,10亿元以下的小物企13家,整体而言市场仍然较为分散,营收规模不大的尾部中小物企较多。

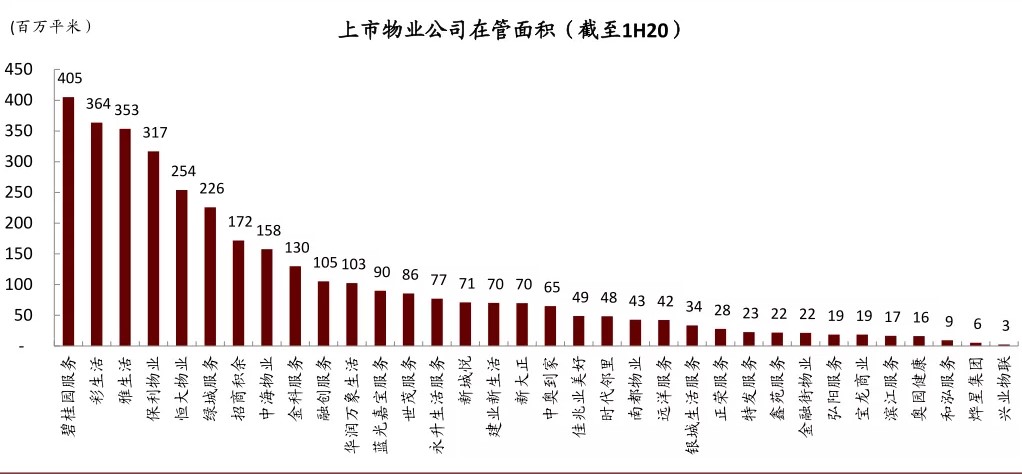

以在管规模过1亿平米为边界,目前板块上市48家公司中截至2020上半年末有10家达到该门槛,其平均在管面积约2亿平米。

来源:中金研究所

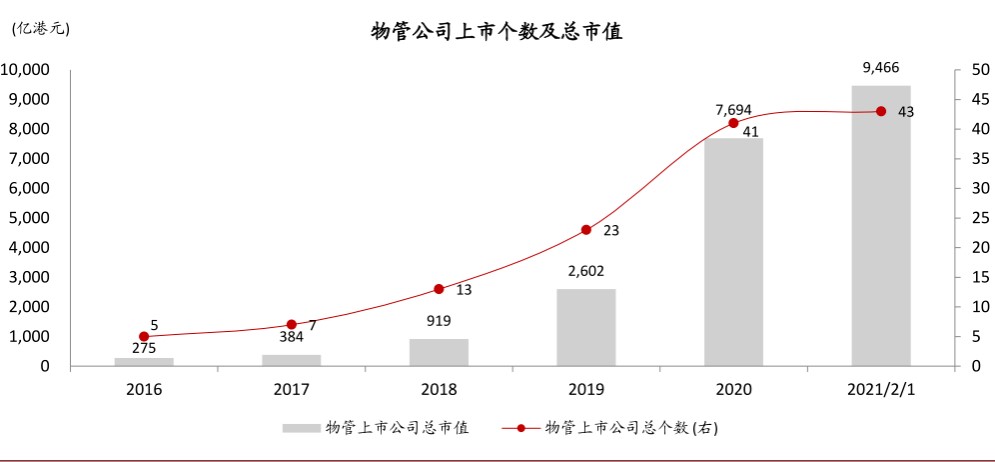

去年有18家内地物业管理公司在香港上市,是历来最多的一年。市场预计到2021年底,香港上市的物业管理公司可能突破70家。

尽管数量猛增,但中金研究所分析师认为,未来头部公司在管理规模扩展上将呈现“百舸争流”的态势,与非头部企业的差距将进一步拉开。事实上,目前上市公司呈现的赛道多样性已经凸显出来,譬如保利物业和招商积余在公共物业管理方面发力,而新近上市的宝龙商业、卓越商企、华润万象生活则代表着商业地产管理进入了资本视野。

来源:中金研究所

如碧桂园服务聚焦住宅物业,成长性和盈利性皆为领先,管理规模基数较大,正着力构建社区增值服务“新生态”,打造专业化护城河,为长期增长提供永续动能。

保利物业持续推进“大物业”战略,多种公建业态兼具,“住宅+公建”双翼齐飞,受益于其央企背景,其模块化管理体系不容小觑。

故而,市场有更大的可能是从“寡头化”走向“多强”格局。

四、大行评级:2021迎来发展机遇期,行业规模化服务增值提质

针对恒生推出物业服务及管理指数,协纵策略管理集团联合创始人黄立冲表示,这说明物业股作为一个行业已经具有一定规模和份额,也意味着中国房地产存量开发的机会越来越大。

中信证券指出,2021年物业管理行业将彻底告别青涩期,迎来发展的黄金机遇期。这不仅意味着政策支持企业市场化做优做强,更意味着存量社区智能化改造方兴未艾,科技和管理的提效可能迎来质变,规模化提供品质服务成为可能,单盘盈利模型在更广阔空间跑通,增值服务在更大的作业面下酝酿提质。

中金近期也将多家物业股目标价提升,包括华润万象生活(01209.HK)、世茂服务等。以入选恒生物业服务管理指数的华润万象生活为例,2020年年报披露,该公司核心净利润同比增长148%至8.16亿元,在各业务分部毛利率均明显提升的前提下,商场板块整体毛利率同比大幅提升28.5百分点至48.8%。基于万象城的开业机会,中金将华润万象服务的2022年核心净利润预测上调3%至20.2亿元(同比增长38%)。

一名机构分析师指出,物业股的估值可以从住宅服务、商业服务、增值服务等多维度评估,其中住宅服务提价空间不大,商业服务是直接拿租户提成,溢价空间很大,此外就是城市服务、非业主服务等增值服务的提升空间。物业服务公司下一步的竞争也是集中在这些赛道里,“物业股的估值空间还很大,股价也有上涨空间”。

总的来说,碧桂园服务、华润万象生活、永升生活服务等个股都值得关注,不过, 在选择具有更高成长性,更具扩张潜力和盈利能力的个股时,投资者也需要注意“过度依赖母公司的关联交易、应收账款占比过高、商誉减值风险”等风险。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利