原创精选> 正文

每日大行评级丨中金看好腾讯业务发展,B站被看高至1088港元

2021-04-09 18:28

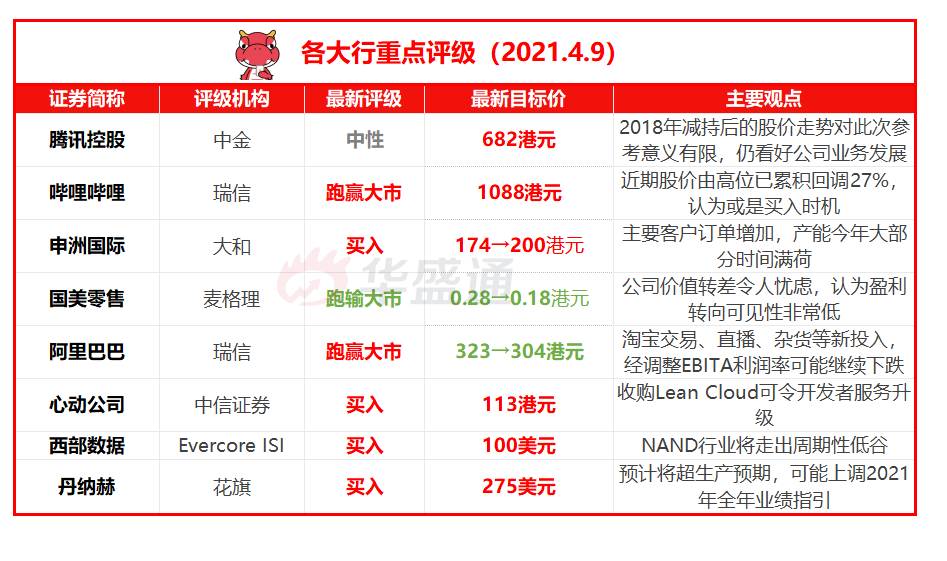

中金:维持腾讯控股【中性】评级 目标价682港元

瑞信:予哔哩哔哩【跑赢大市】评级 目标价1088港元

大和:重申申洲国际【买入】评级 目标价由174港元上调14%至200港元

麦格理:予国美零售【跑输大市】评级 目标价由0.28港元下降至0.18港元

瑞信:维持阿里巴巴【跑赢大市】评级 目标价由323港元下降至304港元

中信证券:重申心动公司【买入】评级 目标价113港元

Evercore ISI:重申西部数据【买入】评级 目标价100美元

花旗:维持丹纳赫【买入】评级 目标价275美元

资料来源:华盛资讯

大行观点

中金:维持腾讯控股【中性】评级 目标价682港元

中金发布研究报告提到,不需要对Prosus减持公司过分担心,有部分悲观情绪认为此次Prosus减持的时间与2018年类似,即腾讯之前出现较大升幅、Prosus减持,以及政策有较大不确定性。

该行认为,2017年腾讯相对Nasdaq超额收益81%,而2020年为2%,2018年游戏版号为后期逐步酝酿升级,而监管环境变化为行业正常的情况。整体而言,该行认为2018年减持后的股价走势对此次参考意义有限,仍然看好公司业务发展。

截至今日收盘,腾讯控股涨0.08%,报620.5港元。

瑞信:予哔哩哔哩【跑赢大市】评级 目标价1088港元

瑞信发表报告指,哔哩哔哩近期股价由高位已累积回调27%,认为或是买入时机,该行指出,在激烈竞争下,哔哩哔哩的用户量增长仍为行业中最快,目前Z世代用户渗透率少于50%,未来有提升空间。同时,公司有计划推出更多不同类型的内容,料可提升用户忠诚度,加上广告业务增长,以及有潜在获纳入指数的机会,看好长远发展前景。

截至今日收盘,哔哩哔哩跌0.58%,报850港元。

大和:重申申洲国际【买入】评级 目标价由174港元上调14%至200港元

大和发表研究报告指,在后疫情时期需求复苏下,申洲国际今年将迎来良好增长机会,主要客户订单增加,产能今年大部分时间满荷,有信心收入按年增幅可达到20%的预期。大和预期今年来自Puma的订单按年增加30%,Nike及Adidas的订单则分别增长20%及10%;去年高基数及今年口罩需求下降,料Uniqlo今年订单录单位数升幅。该行又指,申洲已成为安踏及李宁的五大代工生产商,预期本地客户占比将增加。

截至今日收盘,申洲国际跌2.22%,报167.1港元。

麦格理:予国美零售【跑输大市】评级 目标价由0.28港元下降至0.18港元

麦格理发表的研究报告指,国美零售去年收入441亿元人民币(下同),按年跌25.83%,较该行预测低21.1%,期内亏损扩大至70亿元,差过该行预期。该行认为公司价值转差令人忧虑,认为盈利转向可见性非常低。该行认为虽然管理层指引2021年供应链平台盈利将为8亿元,该行估计国美2021年亏损有望收窄,主要受惠经营开支及融资成本负担减轻。该行指出管理层目标在18个月内增加分店数目至约6,000家,并期望商品交易额可达2,000亿元。

截至今日收盘,国美零售跌4.73%,报1.41港元。

瑞信:维持阿里巴巴【跑赢大市】评级 目标价由323港元下降至304港元

瑞信发表报告指,阿里巴巴股价已反映负面因素,加上估值不高,现时的股价具吸引力,而反垄断因素是短期股价催化剂,下调目标价由323港元至304港元,维持跑赢大市评级。报告提到,第四财季非通用会计准则EBITA利润率预计为13.9%,或按年下跌3个百分点。由于对淘宝交易、直播、杂货等新投入,核心经调整EBITA利润率可能继续下跌。不过,瑞信认为,阿里加大投资力度是扞卫市场份额的必要之举,并能利用自身流量、物流投资及商户连接优势,把握疫情后加速向线上消费转变的机会,因此下调阿里2021至2022财年息税及摊销前利润(EBITA)预测。

截至今日收盘,阿里巴巴跌2.24%,报218港元。

中信证券:重申心动公司【买入】评级 目标价113港元

中信证券发表报告表示,本周二(6日)心动公司宣布完成了对后端云服务解决方案提供商Lean Cloud的收购,该行认为本次收购有望推进TapTap平台ToB业务开发者服务的发展,赋能更多的游戏开发者,TapTap平台在游戏产业地位有望持续提升。该行指,心动公司引入哔哩哔哩等产业股东,估计未来有望开展深入合作。心动公司自研游戏有望在2021年底至2022年收获成果,游戏业务有望重回增长;TapTap产品形态上持续迭代,用户规模有望持续增长。

截至今日收盘,心动公司涨8.94%,报57.3港元。

Evercore ISI:重申西部数据【买入】评级 目标价100美元

Evercore ISI分析师C J Muse发表研究报告,该分析师认为,随着NAND行业走出周期性低谷,西部数据有望至少上涨30%,因此将该股列为行业首选股。

虽然西部数据股价今年迄今上涨了25%,但该分析师预计,受每股收益预期的正面修正的推动,该股至少还将上涨30% 。该分析师预计2021财年西部数据每股收益将达到10美元,远高于市场预期的7.6美元。预计2022财年每股收益有望达到15美元,而市场预期为7.44美元。

截至昨日收盘,西部数据涨1.00%,报72.94美元。

花旗:维持丹纳赫【买入】评级 目标价275美元

在分析了第一季度疫苗生产情况后,花旗分析师Patrick Donnelly预计丹纳赫将超生产预期,Donnelly表示,该公司将于本月晚些时候公布最新财报,其有可能上调2021年全年业绩指引。他认为,过去六个月,丹纳赫的股价在区间震荡,没有反映出其基础业务和疫苗生物加工基本面的改善。

截至昨日收盘,丹纳赫涨1.71%,报229.94美元。

其他评级

- 摩根大通:将贝莱德目标价从815美元升至913美元

- 瑞士信贷:将Square目标价从270美元上调至290美元。

- 花旗:将纽约梅隆银行目标价从55美元升至58美元。

- 花旗:将康卡斯特目标价从59美元升至62美元。

- 花旗:摩根士丹利目标价从84美元升至88美元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利