原创精选> 正文

新股速递 | 腾讯持股,月活达6700万!在线房产平台龙头安居客有何亮点?

2021-04-08 16:43

在4月8日,安居客集团正式向港交所递交上市申请,美银、中金、瑞信担任本次IPO的承销商。

根据资料显示,安居客于2007年创立开始从事房产营销服务,在2015年正式被58同城收购开始运营安居客品牌。

通过整合安居客、58房产、爱房和巧房,安居客从一个在线营销服务提供商转型为一个领先的开放型房产信息交易服务平台,目前其业务包括房产在线营销、交易服务、SaaS解决方案以及其他辅助服务。

根据招股书显示,安居客于3月2日完成2.5亿美元融资,碧桂园的关联全资公司BEAM MERIT LIMITED是安居客本轮融资的领投方。

据消息人士透露,新世界发展、新鸿基、雅居乐、恒基地产、中建地产、时代地产、华懋地产均参与了本轮投资。能获得一众知名地产公司鼎力支持的安居客究竟有何亮点,未来发展潜力如何,我们来详细看看。

来源:招股书

一、公司概况:6700万月活用户,国内最大的在线房产平台

安居客创立于2007年,而姚劲波旗下的58同城在2010年也正式推出了房产频道58房产。

伴随着58同城在2013年成功奔赴纽交所上市,考虑到安居客对于其业务的协同促进作用,融资成功的58同城在2015年正式收购安居客,开始搭建和运营安居客开放型房产信息交易服务平台的体系。

此次安居客递交招股书也是58同城私有化后首次拆分旗下业务赴港上市。

来源:招股书

目前安居客集团旗下主要通过安居客及58房产提供新房及二手房在线营销服务。

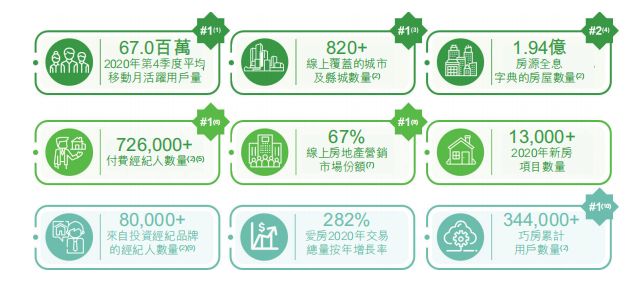

根据艾瑞咨询数据显示,按截至2020年年底安居客是中国最大的在线房产平台,平均移动月活跃用户量总计为6700万,线上覆盖的城市及县城数量超820个,在线房产平台上的付费经纪人数量超72.6万人,占据67%的线上房地产营销市场份额。

而按照2020年收入计,安居客也是最大的新房及二手房在线营销平台。

另外,安居客旗下运营的聚焦于新房交易服务平台的爱房,主要通过经纪品牌及经纪人促成开发商新房销售。

2020年其交易总量达653亿元,较2019年增长282%。爱房于2019年初开始投资房产经纪SaaS提供商巧房,2020年12月全面合并巧房,累计拥有34.4万名经纪人用户。

来源:招股书

安居客目前的主要业务有几块,分别包括房产在线营销、交易服务、SaaS解决方案以及其他辅助服务。

其中在线营销服务,主要是二手房为房产经纪品牌及经纪人提供营销服务,以及为房地产开发商的新房提供广告及促销服务;交易服务,主要是从开发商处赚取的新盘销售佣金;

而SaaS解决方案和其他服务,主要包括使用软件及技术平台以及提供与此相关的技术服务。

二、财务数据:营收稳健增长,毛利率超过90%

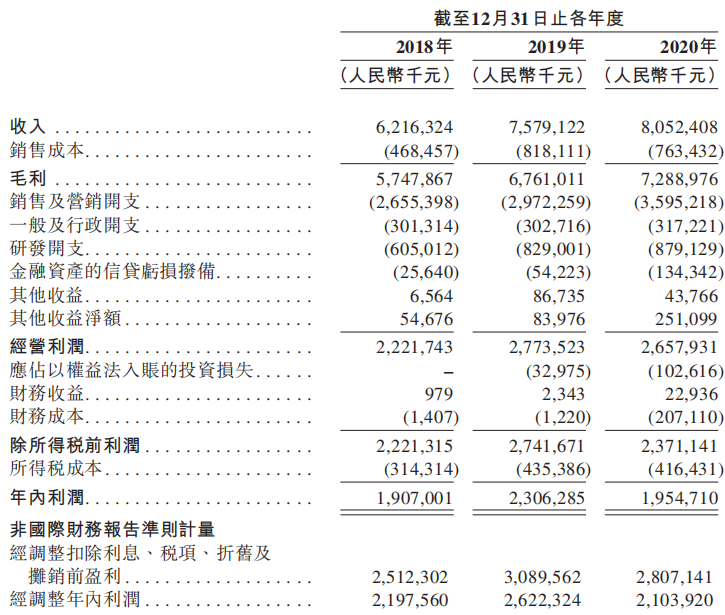

从安居客的财务数据来看,其在2018年至2020年营收实现了稳健的增长。

招股书显示,2018、2019、2020年,安居客营收分别为人民币62.16亿元、75.79亿元、80.52亿元,年复合增长率为13.8%。

而利润方面,在2018年、2019年及2020年,安居客实现年内利润分别为人民币19.07亿元、人民币23.06亿元及人民币19.55亿元,同期的净利润率则分别为30.7%、30.4%及24.3%。

来源:招股书

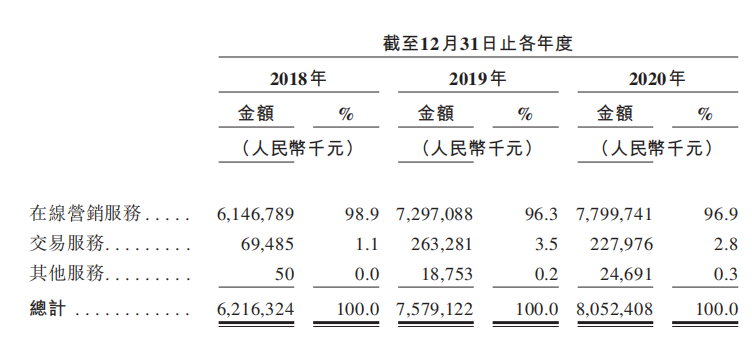

而从各项业务来看,在线营销服务在2020年为安居客贡献了78亿元的营收,同比增长6.9%,占比总营收的96%,可谓最主要的一部分。

这部分收入主要源于线上平台为房产经纪品牌及经纪人及开发商提供服务而来。招股书称这部分的增长主要源于平均移动端月活跃用户量由2019年的5450万增加至2020年的6620万。

而交易服务收入主要来源于新房销售交易的佣金,主要在2020年12月收购的新房交易平台爱房,尽管其2020年占比总营收2.8%,但公司预期爱房将成为安居客未来交易服务增长的主要驱动力。

2020年,爱房交易总量达人民币653亿元,较2019年增长282%。

最后是其他服务产生的收入从2019年的人民币1880万元增加31.7%至2020年的人民币2470万元。

来源:招股书

值得一提的是安居客的毛利率非常高,在2018年、2019年及2020年,安居客的毛利分别为57.5亿元、67.6亿元及人民币72.9亿元,而毛利率分别为92.5%、89.2%及90.5%。

三、行业前景:迅速增长的中国房产服务市场

房地产市场是中国最大的行业之一,于2020年占中国国内生产总值23.6%。

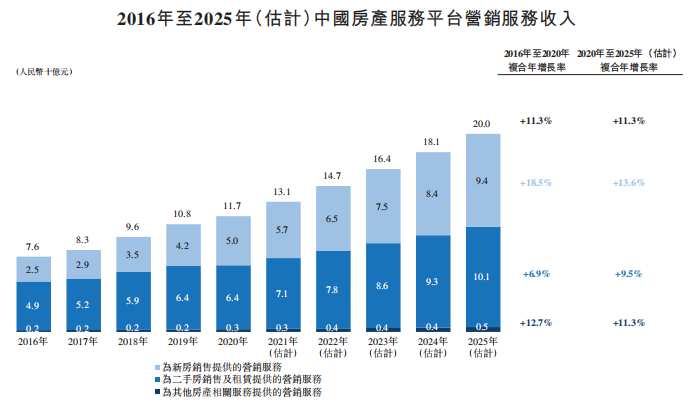

根据艾瑞咨询,住宅房地产市场规模自2016年的人民币16.2万亿元上升至2020年的人民币24万亿元,并预期到2025年将以8.9%的复合年增长率进一步增长至人民币36.6万亿元。

随着中国互联网产业的进一步发展,在线渠道在房地产行业中正日益占主导地位与主流地位。

越来越多的人在网上看房,而更多的经纪品牌及开发商在网上增加营销支出。2020年大约59%的购房者选择在线房产服务平台作为获取房产信息的常用渠道,而61%的购房者已经在线看房。

在2016年,开发商仅将营销费用的30%花费在了在线渠道上;到2020年,该比例将增至40%,预计到2025年将达到44.4%。

根据艾瑞咨询,中国房产服务平台的营销服务收益由2016年的人民币76亿元增至2020年的人民币117亿元,预计到2025年将按复合年增长率11.3%进一步增长至人民币200亿元。

来源:招股书

四、股权结构和展望:腾讯为最大外部股东,明星资本汇聚

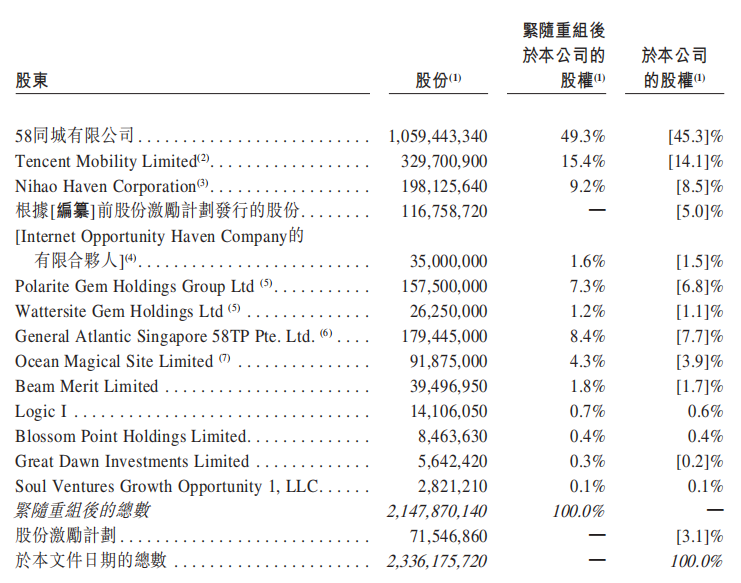

根据招股书显示,安居客在上市前的股东架构中,控股股东为姚劲波先生。姚劲波透过58同城控制约45.3%的股份,透过Nihao Haven Corporation等控制约13.5%的股份,合计控制约58.8%的股份。

而从其他股东来看,可以发现众多明星资本汇聚安居客,其中包括:腾讯持股14.1%,是第一大外部股东;华平投资持股7.9%;General Atlantic 泛大西洋资本集团持股7.7%;鸥翎投资持股3.9%;Internet Opportunity Haven Company持股1.5%;而知名地产巨头碧桂园持股1.7%;雅居乐集团持股0.2%等。

来源:招股书

当港股将要迎来国内在线房产平台龙头安居客,就不禁让人联想起贝壳。

国内最大的居住服务平台贝壳(BEKE) 在2020年8月13日正式在纽交所挂牌上市,当时发行价为20美元,而在2020年11月贝壳股价一度涨至79美元高位,涨幅接近300%。

而巧合的是贝壳最大的外部股东同样是腾讯,同样在国内房产服务这条高速增长的赛道中,安居客的上市表现值得投资者期待。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利