原创精选> 正文

新股聚焦 | “后疫情时代”,携程回港将迎爆发?

2021-04-08 13:51

清明节刚过,网上就被“人从众”所刷屏。作为疫情和就地过年之后的第一个公众假期,只有3天的清明节也爆发出了巨大的消费潜力。据携程数据显示,清明节总订单量同比增长300%,多项业务首次达到今年顶峰,甚至超过了没有疫情影响的2019年同期。

在旅游业迅速复苏的背景下,中国最大的(GMV统计)在线旅游平台携程,也通过了港交所二次上市的聆讯,并于今日开始招股,基本信息如下:

携程集团于4月8日至13日招股,总计发行3163.56万股。其中国际发售占93%,剩余7%在香港公开发售,另有不超过15%超额配股权。每股发行价不高于333港元,每手50股,一手入场费约为16817.78港元,公司定于2021年4月19日上市交易。

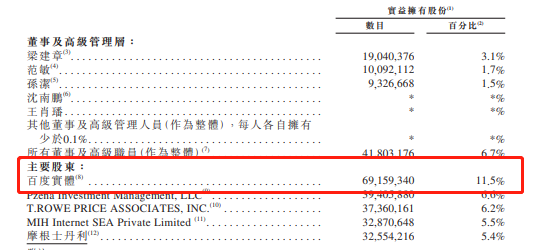

数据显示,百度仍为携程集团的最大单一股东,拥有11.5%的股份,携程董事和高管层(作为一个整体)则持有携程6.7%的股份。

来源:招股书

一、财务分析:“天灾”无情,但携程颇具韧性

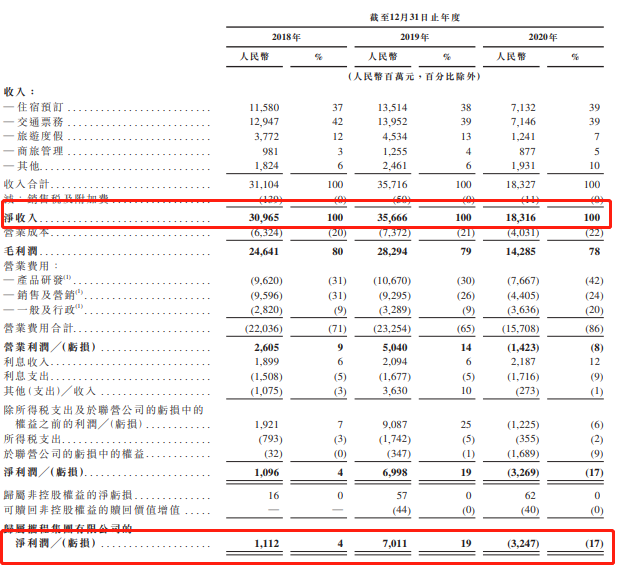

创立于1999年的携程至今已经走过20多个年头了。据携程2020年的财报显示,公司全年GMV达到了3950亿元,是中国乃至世界第一(连续三年)的在线旅游平台服务商。但是面对突如其来的新冠疫情,携程遭受了巨大的冲击。2020年携程全年收入183亿元,同比2019年下降了49%,几近腰斩。全年营业由盈转亏至14亿元,归属集团股东的净亏损为32亿。

来源:招股书

携程的亏损可以说是“天灾”,据联合国世界旅游组织数据显示,由于新冠疫情导致2020年全球旅游业的损失在1.3万亿美元,携程也完全无法独善其身。不过作为在线旅游老大,携程在2020年Q1遭受新冠疫情重创之后,迅速通过调整业务模式等手段自救。比如,将发力点转移到自身内容生态的建设上、改版APP、推出BOSS直播、高星酒店预定等模式,从而有效减轻疫情的带来的冲击。

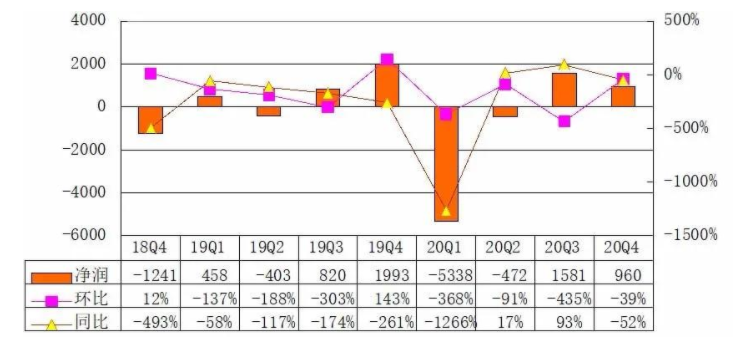

据公开数据统计,由于新冠疫情突然袭击,携程2020年第一季度大幅亏损53.53亿元。但由于快速且有效的自救行动,携程二季度亏损开始大幅收窄至4.76亿元,环比收窄91.19%。更令人鼓舞的是,在第三季度明显复苏并实现了首个季度盈利,净利润达15.81亿元。第四季度盈利有所回落,不过仍录得盈利9.6亿元的不俗表现。

携程季度表现 来源:雷帝网,单位:百万元

二 、行业前景:防控和疫苗齐发,旅游市场或持续复苏

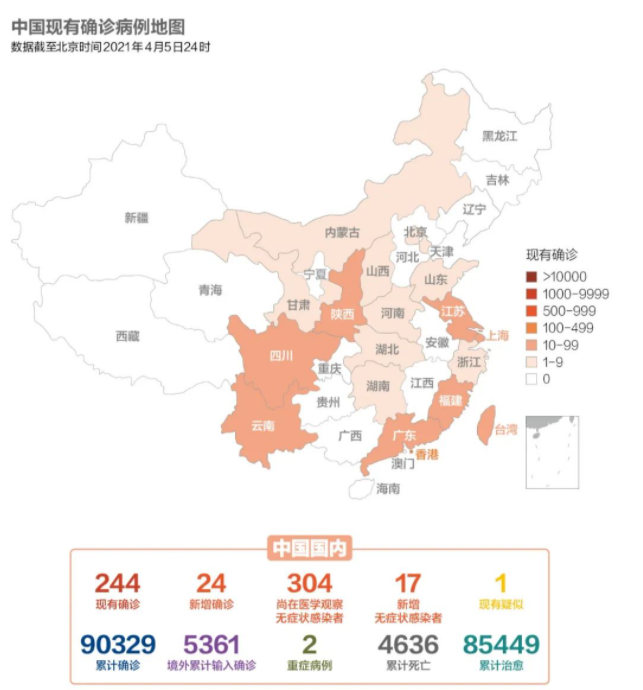

中国作为全球疫情防控最有效的国家之一,今年清明节小长假旅游业的火爆已经暗示携程可能迎来业务的急速反弹。紧接着,更长假期的五一劳动节也马上要来了,届时不管是补偿性出游还是其他原因的出游,都可能出现二次爆发。截止4月5日24时,中国国内现有确诊病例仅244人。极少的病例加上严格的防控措施,为清明和五一出游创造了良好的条件。

来源:国家卫健委

同时,中国国内正全民普及新冠疫苗,截止4月5日,全国累计报告接种新冠病毒疫苗1.4亿剂,接种的7日均值维持在454万剂以上。目前中国接种疫苗总剂数仅次于美国,位列全球第二位。

来源:国家卫健委

据易观报告,中国已成为全球最大的旅游市场,2019年国内旅游和入境旅游总人次达62亿,并预计2025年将达到75亿。2019年中国国内旅游和入境旅游市场规模为6.6万亿人民币,占全球旅游市场的18%。在强劲的经济增长和持续消费升级的推动下,加上疫苗的全面普及,中国在可预见的未来将继续保持全球旅游行业重要的市场地位。

来源:招股书

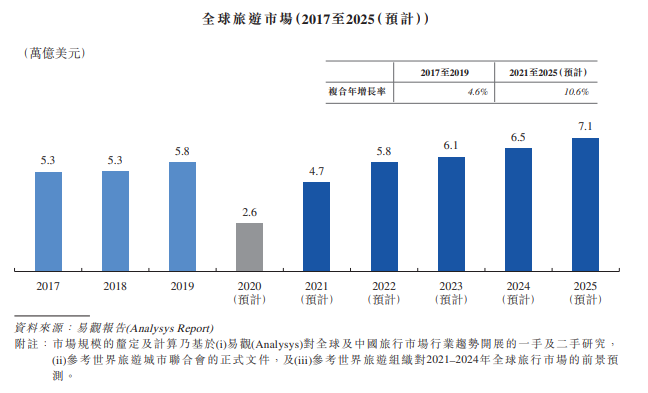

同时,海外旅游的需求可能在今年后大幅上升。截止4月5日的数据显示,目前全球疫苗接种总量已经超过6.6亿剂。在疫苗开发和储存技术大幅加速的前提下,接种人数有望继续飞速增加。据易观报告,2019年全球出行游客高达123亿人次,市场规模为5.8万亿美元。预计至2025年,全球旅游市场规模将达到7.1万亿美元。

来源:招股书

三、市场地位:OTA老大回港上市,估值有望重塑

据易观报告,以商品交易总额(GMV)为口径统计,携程在过去十年一直都是中国最大的在线旅游平台,并在2018年开始连续三年成为全球最大在线旅游平台,拥有携程、去哪儿网、Trip.com等全球知名品牌。截止2020年12月31日,携程在全球拥有超过120万种住宿服务,和480多家航空公司合作,在全球200多个国家和地区展开服务。

来源:招股书

携程核心业务分为住宿、交通、度假旅游和商务旅游四块,其中住宿和交通又是重中之重。在疫情冲击下,携程的核心业务继续保持对同行的领先。2020年第四季度,携程的住宿预定营收为22亿元,全年则达到了71亿。交通票务在第四季度和全年收入则分别为17亿元和71亿元,旅游业务的收入则分别是2.62亿元和12亿元。其中中高星酒店的预定延续了两位数的增长,领先行业平均水平15%-20%。

来源:劲旅网

此次携程瞄准清明后五一前回港上市,一方面顺应了中概股回港的热潮,另一方面不得不说是看准了旅游业大复苏的关键时点。携程目前美股市值230亿美元(1800亿港元)左右,其美股股价自2020年3月触底之后也持续处于反弹状态,有利于市场情绪回暖和估值重塑。

携程网美股走势 来源:华盛通

四、风险:竞争对手崛起,品牌年轻化程度不够

首先还是疫情的风险。虽然随着疫苗的接种,疫情正在得到有效的控制,但从全球角度看疫苗的总体接种率还是偏低。如果病毒得不到更有力的控制甚至出现反弹,那么全球旅游市场将再次遭到重创。

其次,携程在国内面临强劲的竞争。互联网巨头美团,在酒店住宿和票务上都对携程构成了巨大的威胁。阿里旗下的飞猪旅游,也同样和携程有着直接的竞争关系。

最后,如何使品牌更加年轻化是携程急需解决的问题。增量用户在酒店预定和交通出行方面都呈现年轻化的趋势,而携程品牌则更加集中在中青年客户群。据Trustdata发布的数据显示,30岁以下用户在在线酒店用户中占比已经过半,00后用户占比达到了10%。而在00和90后群体中,飞猪品牌受到青睐,携程并不占优势。

五、申购建议

本次携程是回港二次上市,公开发售的股份并不多,可能引发物以稀为贵的抢购效应。 目前美股股价处于疫情冲击后的反弹阶段,处于相对低点,这对于新上市的港股来说也是好消息。

作为中国和世界最大的在线旅游平台老大,携程在“后疫情时代”的表现是非常值得期待的。招银国际在3月份的研报中预估携程2022年PE大致为27.6倍,对应股价则为48美元(373港元),较当前仍有超过20%的上升空间,评级买入。

另外,此次携程回港上市的保荐人为摩根大通,其保荐记录良好。近两年共保荐13家公司,上市首日收益率为正的公司占比69.2%,排名中上。其中保荐过的如心通医疗-B、康方生物-B、荣昌生物-B等牛股,投资者可以作为参考。

来源:华盛通

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利