原创精选> 正文

新股申购 | 携程今起招股,入场费约16817.78港元

2021-04-08 07:05

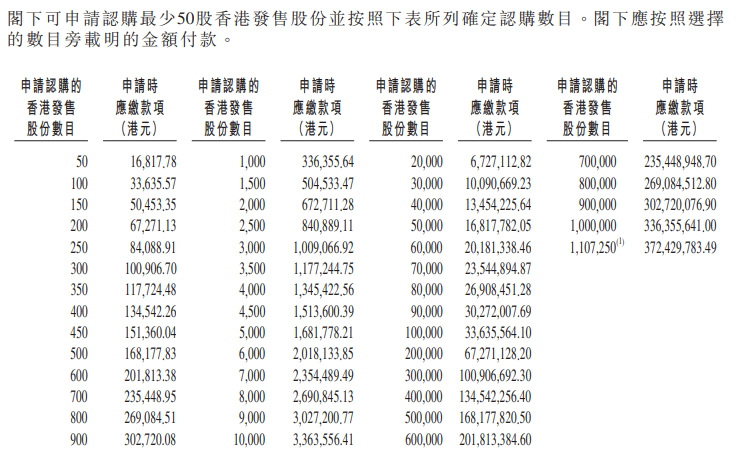

携程集团—S(09961)于4月8日-4月13日招股。公司发行3163.56万股,其中93%为国际发售,7%为公开发售,另有不超过15%超额配股权。每股发行价不超过333港元(单位下同);每手50股,一手入场费约16817.78港元,预期2021年4月19日上市。

公司简介:

招股书显示,携程集团是一站式旅行平台,可提供一套完整的旅行产品、服务及差异化的旅行内容。

用户可以通过公司的平台进行任何类型的旅行预订,涵盖目的地内活动、周末短假、短途旅行、跨境旅游及商务旅游等。

携程成立于1999年,2003年12月以携程网(TCOM.US)在美国纳斯达克成功上市。

根据易观报告(Analysys Report)显示,公司目前已经是中国最知名的旅行品牌,且于过去20多年内一直保持了领先的市场地位;

以商品交易总额(GMV)口径统计,公司在过去10年内一直为中国最大的在线旅行平台,且自2018年至2020年为全球最大的在线旅行平台。

财务数据:

携程招股书显示,集团2018年及2019年分别录得净利润人民币11亿元及人民币70亿元。2020年录得净亏损人民币33亿元,主要由于新冠病毒疫情造成国内及国际旅行限制的影响,以及为方便用户取消预订及退款的要求所产生的巨额增量成本。

来自携程招股书

携程业绩在2020年后两个季度好转。获益于中国对新冠病毒疫情的控制,与2020年第一季度及第二季度录得净亏损相比,携程已于2020年第三季度及第四季度由亏转盈。

携程商品交易总额也证明旅游市场在复苏,2020年第一季度、第二季度、第三季度及第四季度较2019年同期分别减少51%、72%、51%及 45%。

2020年,携程通过缩减营业成本,维持了较高的毛利率水平。2018年至2020年,携程的营业成本分别是63亿元、74亿元和40亿元。2020年营业成本减少的幅度与收入减少一致。2018年、2019 年及2020年,携程毛利率分别为80%、79%及78%。

携程招股书显示,2018年、2019年及2020年,来自大中华市场的收入分别占集团总收入的90%、87%及93%。国内业务仍是携程今年发展的重心,其中高品质休闲游和短途周边游,将是产品上发力的重点。

2020年,携程平台上超过40%的新交易用户来自三线及以下城市。2014年至2019年,年度支出超5000元人民币的消费用户年复合增长高达29%。

2020年第四季度,携程省内酒店GMV同比增长达20%以上,景点门票预订量较2019年同期增加超过100%。此外,截至2020年年底,当地玩耍娱乐的供应商数量同比增长了25%以上。

股权结构:

截至2021年2月28日,百度实际拥有携程股份的约11.5%,为携程集团单一最大股东。携程董事及高级管理人员(作为一个整体)实际拥有携程股份的约6.7%,Naspers拥有约5.5%。

其中百度和Nasper的股份,分别来自携程收购去哪儿网,以及对印度在线旅行公司MakeMyTrip投资时的换股。

资金用途:

该公司预计,经扣除其于全球发售中应支付的预计承销费用及预计发售费用后,假设香港发售价及国际发售价为每股发售股份333元,假设超额配股权未被行使,该公司将收取所得款项净额约104亿元;倘超额配股权获全部被行使,则约为119亿元。

所得款项净额的约45%或约47亿元用于为拓展该公司的一站式旅行服务及改善用户体验提供资金;所得款项净额的约45%或约47亿元用于对技术进行投资以巩固该公司在产品及服务领域的领先市场地位并提高该公司的经营效率。

此外,所得款项净额的约10%或约10亿港元用于一般公司用途。尽管目前该公司尚未发现任何具体的投资或收购机会,但该公司计划将余下所得款项用于一般公司用途、营运资金需求以及潜在的战略投资及收购。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利