原创精选> 正文

焦点个股 | 48889元一鞋难求!“国潮鞋”身价暴涨,李宁真的值得买吗?

2021-04-08 09:59

一、“国货当自强”,港股体育用品持续走强

近来随着国潮兴起,美妆、服饰、运动鞋领域出现了一片“国货当自强”的景象。

一双参考售价1499的李宁球鞋被炒到48889元,涨幅达31倍,而安踏的多啦A梦联名款休闲板鞋,原价499,日前平台价格直逼4600元,800%的溢价底下竟有接近9000条的购买记录——该盛景可谓前所未有,引得不少网友高呼,“无炒不欢、鞋炒不穿”的命运终于到来了!

来源:得物APP截图

须知,以往只有耐克、阿迪的限量款能被炒到这样不可思议的价格,而安踏和李宁,纵使有一定的溢价空间(一般认为是20%),但价格面仍然很难过万。是什么让它们在体育用品企业一片沉寂的时点上却表现出逆势疯涨的势头?

浙商证券研报称,李宁、安踏等球鞋价格的疯涨,甚至开始出现炒鞋团伙故意哄抬、操控市场价格的情况,最初主要是受新疆棉影响,海外品牌流量受到较明显的影响,而国内运动品牌龙头转化并承接了这一部分溢出流量,本就有较好成长性的行业将迎来高速发展。

来源:微博截图

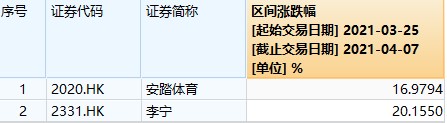

受二手市场情绪影响,港股体育用品股纷纷拉升跟涨,李宁和安踏近期的股价也迎来了一持续攀升的好光景。自3月25日新疆棉事件至昨日收盘,安踏涨幅近17%,李宁涨幅为20%。

来源:wind

清明小长假期间,#国产鞋遭鞋贩子炒作身价暴涨#突然冲上热搜。一石激起千层浪,新华社于4月5日发稿称,借机哄抬“国货”价格是自断门路。

来源:新华社

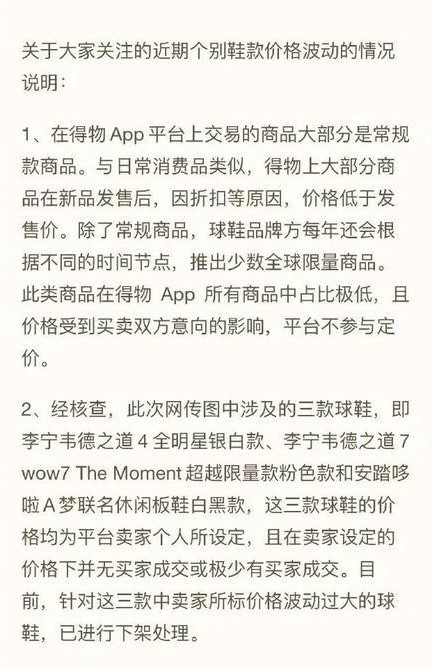

4月6日,得物App已将三款价格波动较大的李宁球鞋做了下架处理。三名涉嫌恶意影响商品标价波动的卖家已采取封禁措施。

来源:得物APP官方微博(节选)

从行业板块来看,春节后板块复苏效应显著。随着Nike、安踏、李宁、申洲等港股运动产业链龙头公布年报,基本奠定了20年业绩的增长基调。近期在新疆棉事件的推动下,国货消费热情显著提升,带动了板块关注度的提升,同时对板块的估值提升起到催化的作用。

二、当国货遇上Z世代,国产运动品牌进一步提升市场份额

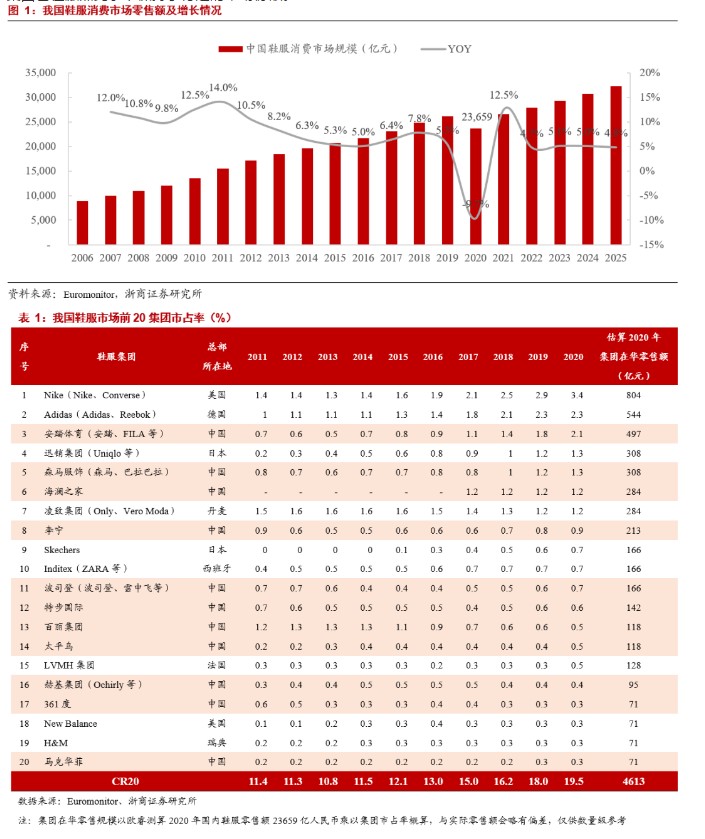

本土体育品牌近五年市占率持续提升,2020年整体鞋服零售消费规模达到23659亿元,未来年复合增速将维持在4%-5%的水平。

其中,运动品牌的市占率提升速度非常迅猛,目前海外集团仍维持领先状态,但本土头部集团也在苦练内功,积极布局抢占市场,最典型的诸如安踏体育(运动鞋服龙头+多品牌战略)、李宁(主打国潮时尚)、波司登(年轻化品牌塑造)、特步(特色跑步产品)等。

来源:浙商证券研究所

目前,本土品牌和海外品牌的差距已经明显缩小,甚至不少领域已有超越。据浙商证券研报,安踏在FILA和DESCENTE上已拥有了超越海外品牌的单店流水表现。

从基本面来看,不少国产龙头亦已具备较强的产品力、广泛的分发渠道,分析师认为安踏、波司登等品牌在各自的细分赛道上已经具备了与海外龙头全面竞争的实力,有望通过本次事件进一步提升品牌认同度和客户粘性,进一步提升市场份额。

另一方面,95后文化消费者文化自信的崛起,也给予了中国品牌新一轮别样的关注,“国潮热”也使得更多年轻人将目光投向了国内的头部运动品牌。

三、“传统文化精髓X运动员精神”双重品牌核心,助力李宁再下一城

来源:李宁展厅实拍

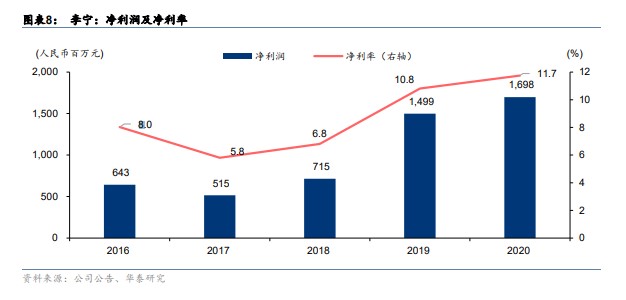

李宁营业收入为144.6亿人民币,同比增长4.2%,毛利为70.9亿元,同比增长4.2%。毛利率为49.1%,归母净利润为17.0亿元,同比增长13.3%。

来源:华泰证券研究所

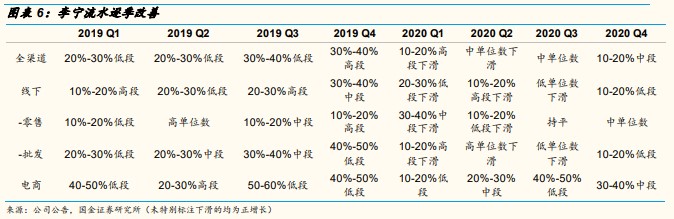

从财报数据来看,4Q20李宁全渠道复苏情况喜人,单季度流水实现10%-20%中段增长,在疫情之下仍然维持了较高增速。

来源:国金证券研究所

公司围绕中国传统文化,重构了“传统文化X运动员精神”双重品牌核心文化,陆续推出了Counterflow 溯系列、反伍街头篮球系列,逐步将传统文化元素融入现有产品线之中,最终实现了“国风复古X运动时尚”的新潮模式。

来源:天风证券研究所

李宁始终围绕“国潮”进行差异化运动时尚品牌定位,形成了鞋服一体配搭的国潮设计风格,在国风时尚潮流领域具有独具一格的鲜明优势,目前已开发出以中国李宁系列为核心的,如CF溯、反伍篮球、敦煌博物馆等多个系列,同行竞品短期内难以复制。而国潮又因其独有的多元性、丰富性、复杂性和包容性,为李宁后续的品牌拓展提供了较为广阔的发展空间。

来源:官网海报

四、国潮之风漫卷华夏,内生动力推陈出新,多家大行维持买入评级

安踏李宁国潮崛起之势锐不可当,背后是国潮的崛起,国货品牌无论从质量、美观度、服务体验、还是品牌度方面,都有追赶国际名牌之势。

在热度层面,由于新疆棉事件催化了中国消费群体的民族情怀,波及海外运动鞋服和快时尚行业品牌,中国品牌得以迎来重要的关注机遇,直接利好李宁、安踏、特步等品牌。

花旗研报认为,李宁主要经营李宁单一品牌,该品牌在所有中国品牌中具有最强的本地知名度,在百度搜索指数中一直排名中国品牌第一,98%的销售额也是来自中国。该行予其买入评级,目标价65.3港元。而安踏体育重申自己使用中国的原材料后退出BCI组织,予其买入评级。

东吴证券研究所认为,因疫情未稳,市场仍在剧烈波动之中。如果投资者的投资回报周期足够长,可以考虑利用近期波动在相对地位进行消费龙头的配置,如安踏体育、李宁、滔搏、波司登、申洲国际、天虹纺织等龙头公司。

作为消费者和投资者应当持续关注事件进展及社会舆论走向,把握国产运动品牌崛起机会的同时注意投资风险,保持冷静,看好企业的长期价值增长,而非被泡沫裹挟而动。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利