原创精选> 正文

首日破发!资本热捧的知乎,这么不缺钱,为何难盈利?

2021-03-30 20:22

- 知乎(ZH) 0

一、知乎破发?想说爱你不容易

3月26日晚间,中文世界最大的问答式社区,知乎,在纽交所挂牌上市,以每股ADS 9.5美元的价格,公开发行5500万股,筹资5.23亿美元,用于产品和服务的开发、营销和用户的增长、研究与开发技术,以及一般公司用途,包括潜在的战略投资和收购。

奈何出师不利,知乎上市首日便遭遇破发,最大跌幅近28%,当日收跌8.5美元/股,跌幅达10.53%。截止发稿,知乎最新市值约44.27亿美元。

来源:华盛证券

知乎破发的因素众说不一,有分析指出,知乎的上市时机不够好。适逢3月24日美国证券交易委员会(SEC)通过临时最终修正案,中概股闻声跳水一片,如百度股价自250多美元跌至214美元,网易股价从168美元跌回159美元。

在这样一个中概股普跌的时间点上,知乎的破发似乎显得更为情有可原。但我们仍忍不住去追问,知乎究竟价值几何?知识付费大潮之下是否暗流涌动?知乎的商业化变现之路未来将何去何从?

二、独一无二的知乎,无法复制的社区护城河

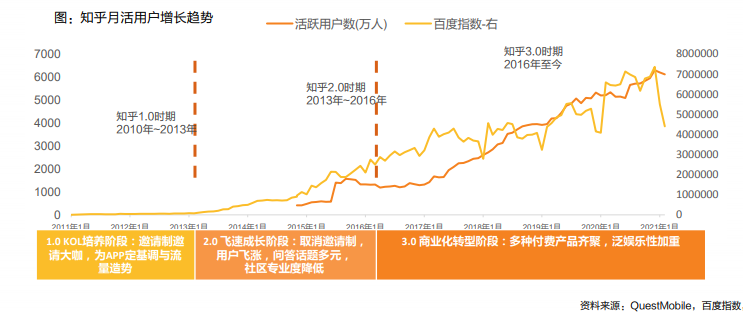

知乎十年。2011年初,周源带着“做一个分享知识、经验、见解和判断力平台”的初心开启的项目,甫一上线就受到李开复、马化腾等一众互联网大佬的热烈追捧,被誉为“知识精英们的精神家园”,其间专业的讨论、严肃的问答交流,堪为互联网公共讨论之表。

根据CIC调查,知乎被公认为中国最大、也是最值得信赖的在线内容社区,知乎的“贵族基因”绝无仅有,知乎的稀缺性人所共知——

从平台角度,知乎深耕内容问答领域十年,创作者产出3.53亿条内容,覆盖1000多个垂直领域与57.1万个话题,月均互动6.76亿条,截至20Q4,月活用户7570万。

来源:天风证券研究所

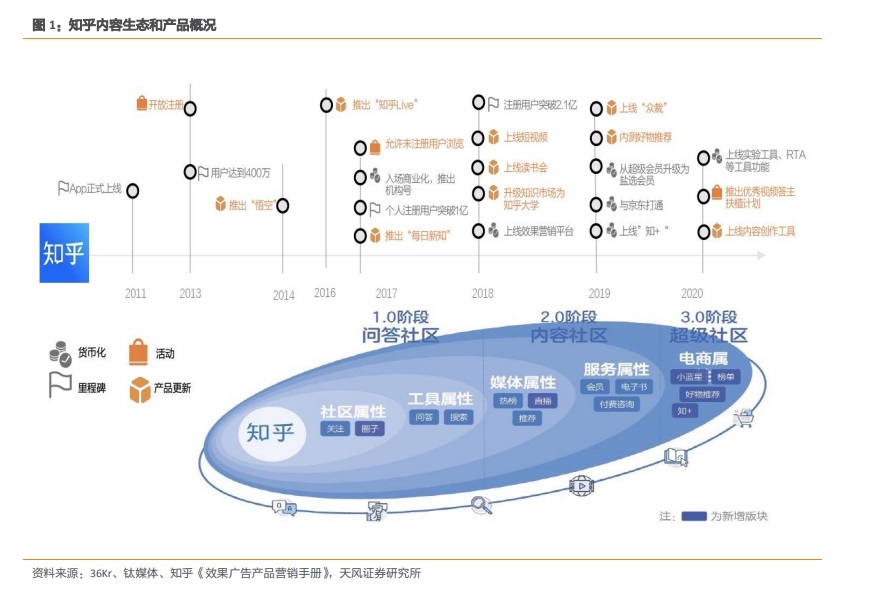

在媒介形式多元发展的今天,平台以内容为中心,持续积累和运营打造出认真、专业和友善的问答社区。正是这一社区氛围吸引了一大批见解独到、可信度高的内容创作者,由问题出发,聚集一批兴趣相投的人,再由人衍生出问答讨论以外的社交。

来源:36Kr、钛媒体、知乎《效果广告营销手册》、天风证券研究所

它不像IM的熟人高频沟通,也不像短视频的陌生人算法推荐,是介于两者之间的知识社群,使用者集中在高线城市的年轻用户,78.7%在30岁之下。用户粘性之高达到日活用户日均打开6.2次之多,在2020年3月,人均单日使用时长达到30分钟。

独特社区价值下,用户的粘性与创作者的热情共同推助知乎进入到一个内容与商业化正循环中。高质量内容使得知乎以低成本迅速扩展用户群体,同时保持较高的用户参与度和忠诚度。与同类知识社群相比,知乎的用户消费能力更强,整体留存率优秀,渗透率空间还也较大的开发空间。

投资人们当然也看到了知乎平台的活跃用户数,高内容质量和社区氛围的宝贵价值,纷纷一掷千金倾情押下重注。

来源:天眼查,瑞兽分析

与IPO同步的私募配售堪称阵容豪华:阿里、京东各自认购了1亿美元,原股东腾讯追加了3000万美元,莉莉丝游戏也认购了2000万美元,合计2.5亿美元。再加上上一轮入股的快手和百度,战略投资者纷纷躬身入局。

随着资本的涌入,知乎的商业化进程也不断加速,产品的硬核是知乎吸引优质用户的基础,但商业的成功却需要充分考虑开放和规模效应。知乎的商业化之路并不平顺,像是一个非常努力却不得要领的守拙匠人,团队一直在试图平衡产品满意度(内容质量、社区氛围)与商业规模性之间的关系。

三、利从何来?不缺钱的社区,难盈利的知乎

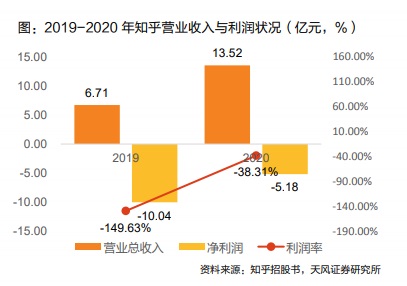

时至今日,知乎仍在亏损。2020年总营收为13.52亿元,相比2019年的营收6.71亿元,同比增长101.7%;净亏损5.18亿元,亏损同比缩小51.04%;全年毛利为7.58亿元,同比增长142.7%;全年毛利率为56%,同比增长20.2%。

来源:招股说明书,天风证券研究所

来源:招股说明书,天风证券研究所

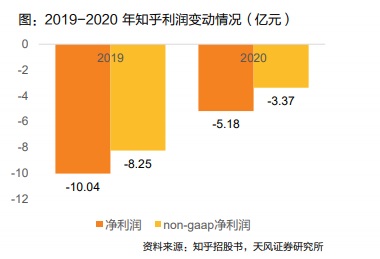

纵目招股书,知乎的亏损有缩小趋势,但能否盈利始终存疑。为什么知乎难盈利?

从用户角度看,知乎的高端精英用户较之同具社区属性的B站,更习惯性依循最初的免费社区策略,更难以被培养起付费习惯。他们多集中于北上深杭等一线城市,以20-29岁男性用户为主。2020年付费率仅达3.4%,APRU约计19.7元,远低于B站的59.4元和快手的109元。

从变现路径看,知乎这个集众智而发辉光的知识平台,难以借力IP矩阵进行快速变现。提及知乎,人们往往难以想到一个代表性、不可取替的IP形象,加之社区平民化倾向愈烈,大V出走,相较于得到APP,知乎尝试挖掘包装用户,推出盐选专栏、电子书、Live讲座等内容能激发的用户付费动力仍很有限。

从发展战略看,知乎始终存在着商业化和社群调性之间的矛盾张力。作为中国最高端的精英社区之一,知乎向来被认为是内容质量高地,扩大用户规模不可避免地会伴随着内容质量的良莠不齐,投放广告又会伤害用户体验,“情怀”的初心,被资本一路裹挟乘风而起的知乎,能否护住自己的内核之翼?

四、战略转型、知识付费,筚路蓝缕商业化探索

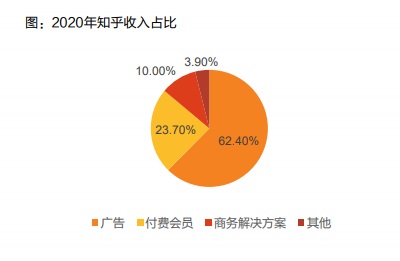

目前知乎的商业变现途径,主要集中在线上广告、付费会员、商业内容解决方案以及其他服务,其他服务包括在线教育和电商,其中,广告和付费会员贡献了超过85%的营收。

来源:招股说明书,天风证券研究所

广告是知乎目前最主要的盈利来源,2020年,知乎线上广告收入8.43亿元,同比增长46%,占营收的比重为62.4%。但一开始这一变现模式广遭诟病,近两年的广告营收增长情况也不够亮眼,不难理解,过多的广告可能会导致用户体验的下降,进而导致用户流失。如何通过提升转化率提高广告业务价值,从而进一步驱动广告业务增长,是知乎绕不开的问题。

2019年推出的付费会员计划——“盐选会员”,快速提升了付费率,是知乎目前的第二大变现模式。2020年知乎付费会员收入为3.2亿元,占比增长23.7%,同比增长了264%,截至去年年底,付费会员数暴涨312%至236.26万。

来源:招股说明书,天风证券研究所

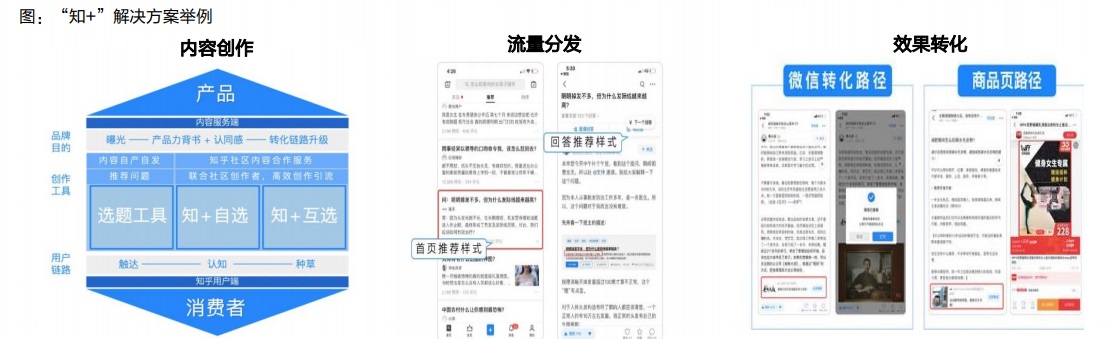

在2020年才全面推出的内容商业化平台「知+」,知乎目前着力打造的第三把利剑。定位为企业和个人用户提供内容服务解决方案,全年已取得营业收入1.36亿元,占总收入比例超过10%。这一通过协作企业撰写合适的内容推广认知文章,以内容模式替代流量模式的增长方式,一举实现了“三赢”——企业客户在知乎进行商业内容运营;普通用户用以获取信息、产品、服务的内容;知乎创作者则取得经济和品牌收益,真正进入有激励创作的正循环轨道,未来走势值得关注。

来源:知乎App内截图,招股说明书,天风证券研究所

“有问题,就会有答案”,这一句口号中包含着知乎创立的初心,埋头耕耘十载的用心,亦是知乎寻求自身生存之道的苦心和野心,我们期待首日破发的知乎,能在不远的未来给出一个让投资者和用户满意的答案。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利