原创精选> 正文

每日大行评级丨空翻多!杰富瑞将游戏驿站目标价提升超10倍

2021-03-25 19:20

要点:

中金维持腾讯控股【中性】评级 目标价682港元

花旗重申小米【买入】评级 目标价30港元

野村重申海底捞【买入】评级 目标价82.6港元

Wedbush下调GameStop评级至【中性】目标价29美元

杰富瑞:将GameStop目标价从15美元大幅提高至175美元

资料来源:华盛资讯

大行观点

中金:维持腾讯控股(00700)【中性】评级 目标价升12%至682港元

中金发布研究报告,公司去年四季度手游收入增长放缓,主要受到Supercell并表影响消失所致,今年尽管面临高基数,但受惠于公司稳健的产品矩阵,手游收入仍有望保持18-26%增速。该行小幅下调公司2021年非通用准则净利润预测3.8%,为新游戏上线时间的不确定性留出足够的缓冲。随着视频号、小程序等一整套微信生态体系产品逐渐成熟,判断腾讯在广告业务上后劲长足。

截至今日收盘,腾讯控股跌2.81%,报606港元。

一图览大行予腾讯最新评级

资料来源:华盛资讯

花旗:重申小米集团-W(01810)【买入】评级 目标价30港元

花旗发布研究报告,公司去年第四季业绩略优预期,预计今年首季前景仍强劲,20Q4收入同比升25%至705亿人民币,较该行及市场同业原预期各低5%及6%,毛利率达16.1%(环比升2个百分点、同比升2.2个百分点)优预期,主要受益产品组合改善及减低宣传。20Q4经调整纯利同比升37%至32.04亿人民币,优于该行原预期7%、高于市场同业原预期10%。花旗表示,公司上季业绩略优预期,管理层对前景展望也强过预期,随着产品销售渠道扩大及海外业务于今年上半年快速增长,预计可提升市场情绪。

截至今日收盘,小米跌4.40%,报23.9港元。

一图览大行予小米最新评级

资料来源:华盛资讯

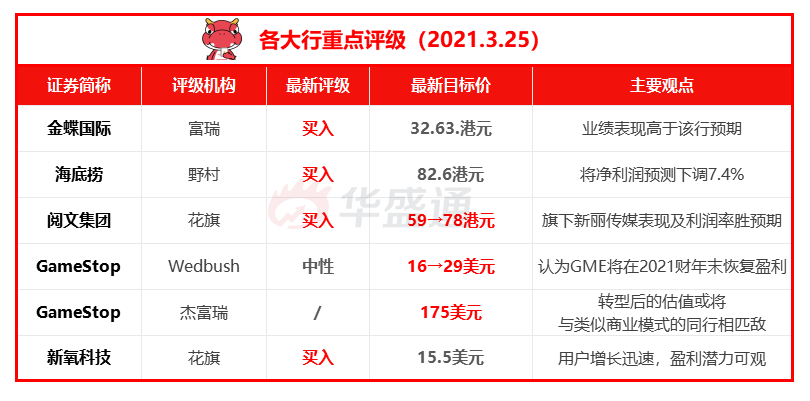

富瑞:维持金蝶国际(00268)【买入】评级 目标价32.63港元

富瑞发布研究报告,云业务占去年总收入的57%,当中金蝶云星空客户续费率保持86%,较该行预期高6个百分点。另外金蝶云苍穹在去年下半年新增205位新客户,高于该行预期的102位,而2023年的云业务增长目标也高于该行预期。

截至今日收盘,金蝶国际涨0.97%,报26港元。

野村:重申海底捞(06862)【买入】评级 目标价下调至82.6港元

野村发布研究报告,海底捞去年业绩大致上符合预期,相信是由于去年下半年表现与上半年比较有强劲反弹,翻桌率由上半年的3.4次提升至3.8次,每名客人平均消费也同比增长4.7%,但考虑到人工成本上升,该行将净利润预测下调7.4%。

截至今日收盘,海底捞跌3.84%,报51.35港元。

花旗:维持阅文集团(00772)【买入】评级 目标价由59港元上调32.2%至78港元

花旗发布研究报告,考虑阅文集团与腾讯整合进展良好,旗下新丽传媒表现及线上阅读改善下,上调明年盈测12%,以反映旗下新丽传媒表现及利润率胜预期。该行表示,去年公司收入和经调整盈利均胜预期,新丽传媒表现良好,付费用户收入增长可观,届去年12月,免费阅读月均活跃用户人数达约1000万户。展望未来,该行预计新丽传媒表现良好,受惠开局强劲、渠道可观等。

截至今日收盘,阅文集团跌5.46%,报71.9港元。

Wedbush:下调GameStop(GME)评级至【中性】目标价从16美元上调至29美元

昨晚的第四季度报告公布后,Wedbush分析师Michael Pachter在一份研究报告中告诉投资者,受到2019冠状病毒影响,GameStop强制关闭、假期航运限制和新一代游戏机的严重供应限制,使其销售结果低于预期。Pachter认为,GameStop很有可能成为新主机发布的主要受益者,他仍“相当乐观”地认为,GameStop 将在2021财年末恢复盈利。然而,Pachter表示,“引人注目的持续空头挤压”已使股价飙升至“与业务基本面完全脱节”的水平。

截至发稿,GME盘前涨11.35%,报134美元。

杰富瑞:将GameStop(GME)目标价从15美元大幅提高至175美元

根据杰富瑞Wissink的预期,GameStop将能够将其“销售组合转向收藏品、配件和数字产品”,同时利用“电子竞技的流行来吸引客户。”该分析师表示,“由于电子商务目前已占销售额的30%,业务规模已经达到15亿美元,我们预计在未来2-3年内,年销售额将达到30亿美元以上。”Wissink补充称,虽然该公司将不得不“关闭那些会拖累利润率的门店”,但如果它能够“摆脱零售传统,转型为数字商务(1P+3P)+广告+内容创造和管理平台,它的估值可能会与拥有类似商业模式的数字同行相匹敌。”在将估值方法从税前息前折旧前摊销前利润改为营收倍数后,杰富瑞推算出了新的目标价格。根据Wissink的数据,以3.4倍的销售额(比同行低20%)计算,GameStop的每股价值可能为175美元。

花旗:维持新氧科技(SY)【买入】评级 目标价15.5美元

花旗发布研究报告称,作为垂直互联网医美平台的领导者,新氧科技用户增长迅速,盈利潜力可观。该行表示,在非手术服务方面,新氧通过与意见领袖和上游厂商的合作,持续扩大低价位产品的SKU和地域覆盖范围,提升服务质量和品牌形象;而在手术服务方面,新氧持续扩大医生名单,在不同的重点服务领域建立了精细化操作的专业团队。该行表示,对新氧增长态势保持乐观主要基于四点:首先是活跃的社区以及其吸引的快速增长的活跃用户量;其次,盈利潜力可观;第三,基于专业能力以及成熟的社区,相较于绝大多数竞争对手而言,新氧能够为医美服务商提供更低的用户获取成本。第四,中国市场强劲的医美消费需求。

截至发稿,新氧科技盘前与昨收价持平,报9.88美元。

其他评级

- 花旗:将辉瑞(PFE)目标价从39美元下调至36美元。

- 投行贝雅:将游戏驿站(GME)目标价从13美元上调至25美元。

- 瑞士信贷:将富国银行(WFC)目标价从40美元上调至45美元。

- 摩根士丹利:给予美国铝业“买入”评级,目标价43美元。

大行评级真的靠谱吗?究竟如何利用呢?详情请见下文:

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利