原创精选> 正文

百度回港上市,摩根大通推7隻認購證

2021-03-23 20:17

2005年,百度初次登陸美國市場,十六年後,百度(09888)迎來第二上市。2021年 3月23日,百度正式在港交所掛牌。

一、中概股回港表現出色

自2019年阿里巴巴成功回歸港交所後,越來越多中概股回歸到港交所第二上市。回顧近兩年中概股回港之後的股價表現,可謂不俗。除百勝中國-S(09987)首日下跌外,其餘股票首日都取得正漲幅,上市之後,這些公司股價也一路走高。

第二上市科技股表現出眾

表1:來港第二上市科技股掛牌後表現(與招股價比較)

資料來源:彭博資訊,截止2021年3月23日

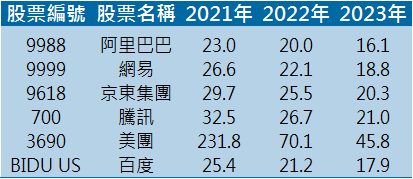

百度在科技股中估值較低

表2:大型科技股預測市盈率(倍)*以百度ADR股價計算。

資料來源:彭博資訊,截止2021年3月23日

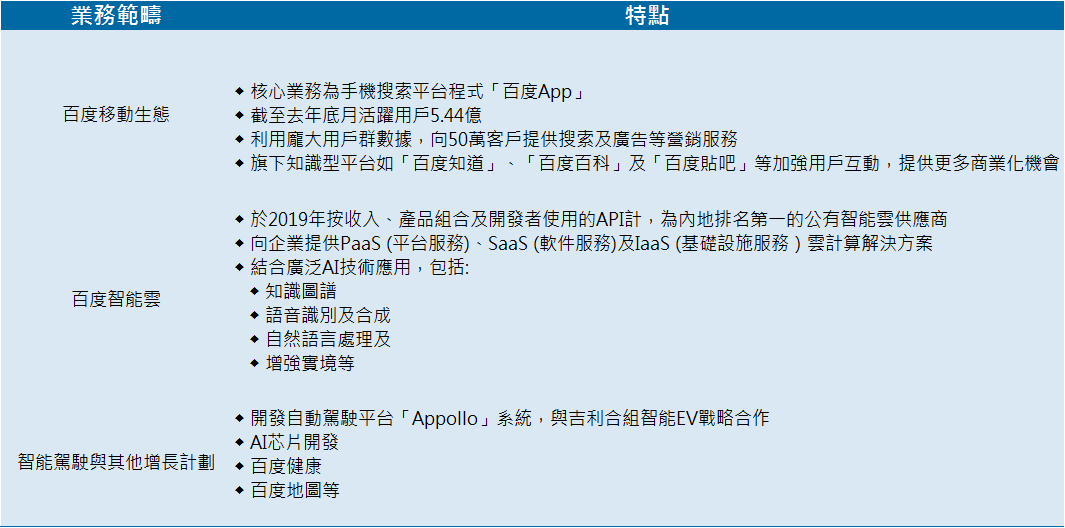

二、百度主要業務一覽

百度於2000年成立,集團指其中文互聯網搜索平台為全球最大,截止2020年底,百度內地搜索引擎收入市佔率逾70%。近年積極拓展雲計算、人工智能及智能駕駛等業務。而在互聯網內容上,集團收購了內地視頻網站愛奇藝,並於去年11月宣佈計劃向歡聚集團收購旗下內地視頻直播平台業務「YY直播」。

表3:百度業務範疇

資料來源:百度招股書,由摩根大通亞洲上市產品部整理,數據截止2021年3月17日

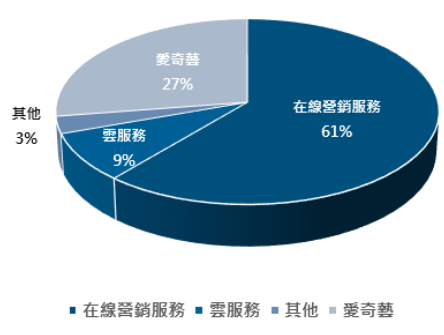

2020年收入分佈

在線營銷服務仍為百度收入的主要來源,2020年此業務收入佔比逾六成。

圖1:百度業務收入佔比

資料來源:百度招股書,由摩根大通亞洲上市產品部整理,數據截止2021年3月17日

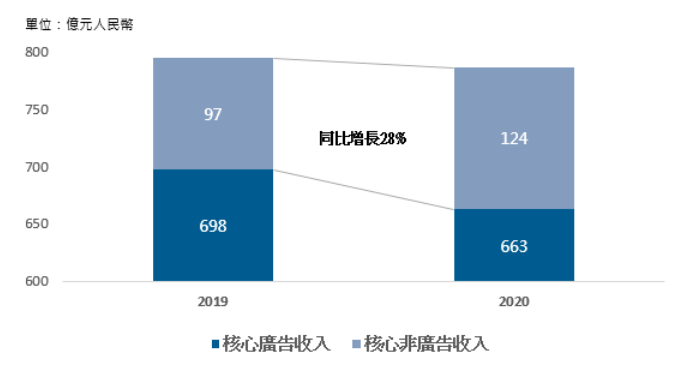

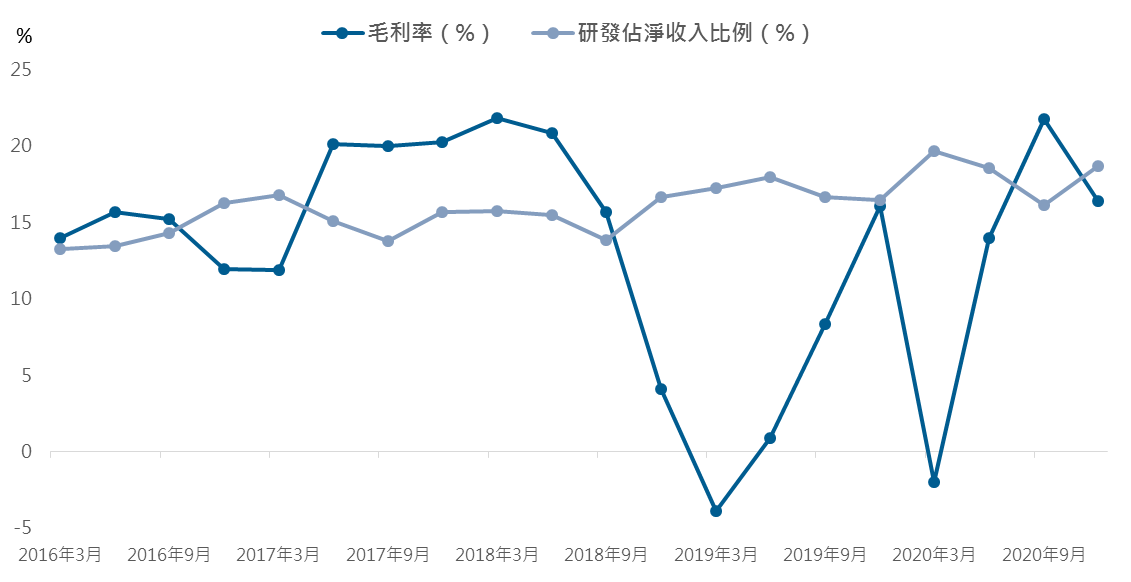

百度處於轉型中:非廣告收入持續增長,研發佔比持續提高

近年來百度致力於由搜索引擎公司轉型爲AI公司,曾以廣告業務為核心的百度,不斷提高研發投入,令收入結構變得多元化。其非廣告收入快速增長,2020年核心非廣告收入同比增長28%。

圖2:百度核心廣告及核心非廣告收入

資料來源:彭博資訊,由摩根大通亞洲上市產品部整理,數據截止2021年3月22日

百度對於研發的投入一直在加强,研發佔净收入比例持續提高。2016年百度的研發占比僅13%左右,2020年已經升至18%以上。另一方面,因爲研發投入增高,百度的毛利率受到了擠壓。

圖3:百度毛利率及研發佔淨收入比例

資料來源:彭博資訊,由摩根大通亞洲上市產品部整理,數據截止2021年3月22日

三、百度上市後如何部署?

百度3月23日收市價252港元,購買一手至少需12,600港元。想捕捉百度上市後走勢的投資者,除了直接購買正股以外,還可通過具有槓桿效應的認股證(窩輪)來部署:

- 未抽中IPO而又想以較低門檻入場,首批百度認購證中有部分認購證,如14760,最小買賣單位為500股,以認股證發行價格來計,每手所需金額不足200港元

- 或抽中IPO想鎖定回報,可選擇賣出正股,以部分盈利購入認購證,即可繼續捕捉正股的潛在升幅

四、認股證如何選?

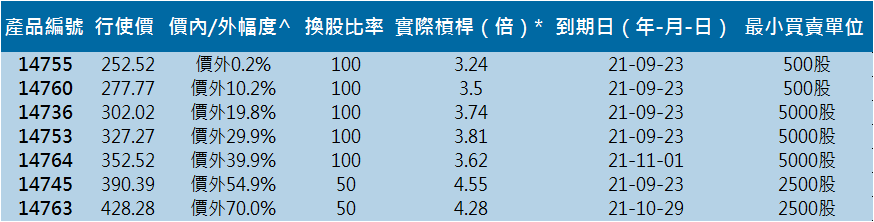

分三步 百度認股證將於周三(24日)正股上市翌日登場。摩根大通推出7隻百度認購證,行使價介乎252.52港元至428.28港元,年期以6個月為主,換股比率包括50及100兌1。市場上有相當多不同條款的認購證(Call輪),應該如何選擇?投資者可參考以下:

第一步:

選擇行使價 投資者可先定下百度的目標股價。參考另外三隻第二上市的科技股(阿里、京東及網易),首周平均升幅為5.4%。若投資者認為百度上市後能有相若表現,可先留意價外幅度介乎10%至20%的百度認購證,如14760及14736。若投資者認為,股價上市後有望持續上升,可考慮更加價外的選擇,如14753。另外,若投資者認為上市後短期內升幅未必顯著,可留意貼價或甚至價內的條款作中長線部署,如14755。

第二步:

選擇到期日 新上市的百度認股證,年期均6個月左右,故首批產品的最近的到期日為9月。投資者不會有年期太短的憂慮,由於時間值損耗較少,一般來說適合中、長線部署。

第三步:

比較引申波幅 引伸波幅的高低決定窩輪的價格平貴,在條款相若的情況下,引伸波幅高的產品,價格較高,實際槓桿則較低。反之,引伸波幅較低的產品,價格較低但實際槓桿則較高。除引伸波幅高低之外,投資者亦宜同時比較發行人過往定價表現,因百度新上市期間,期權引伸波幅可能波動性較大,窩輪引申波幅的穩定性有可能會受到影響。

五、摩根大通百度認購證速遞

表4:百度認購證產品列表

^以3月23日收市價252港元計算 *以發行價計算,詳情請參閱上市文件 資料來源:摩根大通亞洲上市衍生產品網站,數據截至2021年3月23日

欲了解更多關於百度基本因素及輪證產品,可即上全新摩根大通百度輪證專頁:

https://www.jpmhkwarrants.com/ipo/code/9888

無抵押結構性產品

本資料所述之結構性產品並無抵押品。如發行人及擔保人無力償債或違約,投資者可能無法收回部份或全部應收款項。本資料由摩根大通證券(亞太)有限公司(「摩根大通」)亞洲上市衍生產品銷售部編製,其僱員可能持有不時在本資料所述證券之權益(作為主事人或其他)。

本資料由摩根大通證券(亞太)有限公司(「摩根大通」)編製,僅供參考用途,並不構成任何要約、建議、提呈出售或招攬購買任何上述產品,亦並不構成摩根大通或其聯屬公司進行任何交易之承諾。過往表現並不代表將來的表現,摩根大通不保證未來事件或表現將與上述任何意見或預測一致。認股證、牛熊證及界內證乃無抵押之結構性產品。結構性產品之價格可急升也可急跌,投資者或會損失部份或所有投資。可贖回牛熊證備有強制贖回機製而可能被提早終止,屆時 (i) N 類牛熊証投資者將不獲發任何金額;(ii) R類牛熊證之剩餘價格可能為零。摩根大通並非投資者的顧問或信託人,亦不會負責決定投資該金融工具是否合法或適合任何準買家。投資者應為自己作風險評估,並在需要時諮詢專業意見。投資者應詳閱有關上市文件中之條款、風險因素及其他資料,並了解結構性產品之特性及願意承擔所涉風險,否則切勿投資上述產品。結構性產品於第二市場的流通量是無法預料的。 J.P. Morgan Broking (Hong Kong) Limited 為認股權證、界內證、牛熊證及/或交易期權的莊家及流通量提供者亦可能為上述結構性產品的唯一流通量提供者。摩根大通或其聯屬公司可能作為交易所買賣基金的參與證券商或莊家,並可能於交易所買賣基金的股份中擁有重大權益,導致就結構性產品相關的交易所買賣基金潛在利益衝突。摩根大通或其聯屬公司可能涉及其他財務、投資及專業活動該等活動可能引發有關結構性產品的利益或利益衝突。本資料所載的資訊及數據乃取自相信為可靠的來源而真誠地編製。摩根大通及其聯屬公司或代理人並無核查有關資料,亦概不保證有關資訊、數據或分析的準確性、合理程度或完整性。任何資訊服務提供者或第三方概不保證數據的計算結果,而有關計算結果可能並不完整。如有錯誤以致有任何虧損或損失,摩根大通概不承擔任何責任。任何人士均不得以此等資料作為向摩根大通提出任何申索或訴訟之根據。摩根大通及其聯屬公司並無批准或委任任何代理機構或個人於中國內地代理發行人在香港發行的結構性產品及服務。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利