原创精选> 正文

一周财报前瞻 | 火爆财报周!腾讯小米快手美团财报来袭

2021-03-19 18:04

时间来到三月下旬,下周即将迎来港美股财报季进入披露高峰期!

多个重磅公司财报来袭,你准备好了吗?港股市场有多家科技巨头即将发布财报,其中有快手、腾讯、小米、美团、农夫山泉、碧桂园、泡泡玛特、海底捞、九毛九、康希诺等。

美股市场则是迎来了多只美股明星股财报披露,最让投资者关注的有腾讯音乐、游戏驿站、虎牙、斗鱼、容联云等都将公布财务数据。

话不多说咱们直接看看这些明星公司们将公布的最新财报预期,大家最期待哪家公司的财报呢?

一、港股财报

快手:拥有庞大并快速增长的用户基础,业绩能否有惊喜?

快手科技将于2021年3月23日公布2020年第四季度及全年业绩。据彭博分析师预期,2020财年快手营收为585.82亿人民币;调整后净利润为-92.95亿人民币,调整后每股收益为-11.99元人民币。

招商国际近期报告中称,以用户数计,2020年前九个月快手于全球直播平台排第一、短视频和及直播电商平台排第二,预期能捕捉行业增长机遇。公司的用户群庞大,日活跃用户达3.05亿,预期公司将继续扩大用户群及提升变现能力。

富瑞表示,快手拥有庞大并快速增长的用户基础,用户使用时间及高毛利率的广告及电商业务令其在同业中跑出。首予快手-W“买入”评级。

更多详情请戳:财报前瞻:快手公布即将上市来第一份财报,市场预期营收超580亿

海底捞:预期2020年净利润较同比下降约90%,多机构下调目标价

海底捞将于3月23日公布2020年全年业绩报告。据彭博分析师预期,2020财年海底捞营收为294.66亿人民币,同比增长11%;调整后净利润为7.03亿人民币,调整后每股收益为0.13元人民币。

海底捞在3月1日披露2020的业绩预告,公司去年净利润较上一年度年下降约90%。按照2019年净利润为23.47亿计算,预计海底捞2020年净利润将降至2.35亿。

这个业绩公布之后,多机构下调了海底捞目标价。其中, 中国银河将海底捞评级下调至卖出,目标价54港元。

花旗认为,海底捞去年下半年业绩令人失望,维持中性评级,目标价55港元,对应20%的下行空间。

中金将海底捞目标价下调3%至79.55港元,他们认为海底捞的预测低于预期,因翻台率尚未复苏,而新店扩张速度超预期导致成本上升。

更多详情请戳:财报前瞻:海底捞预计2020年净利润下跌90%,或许只是危机的开始

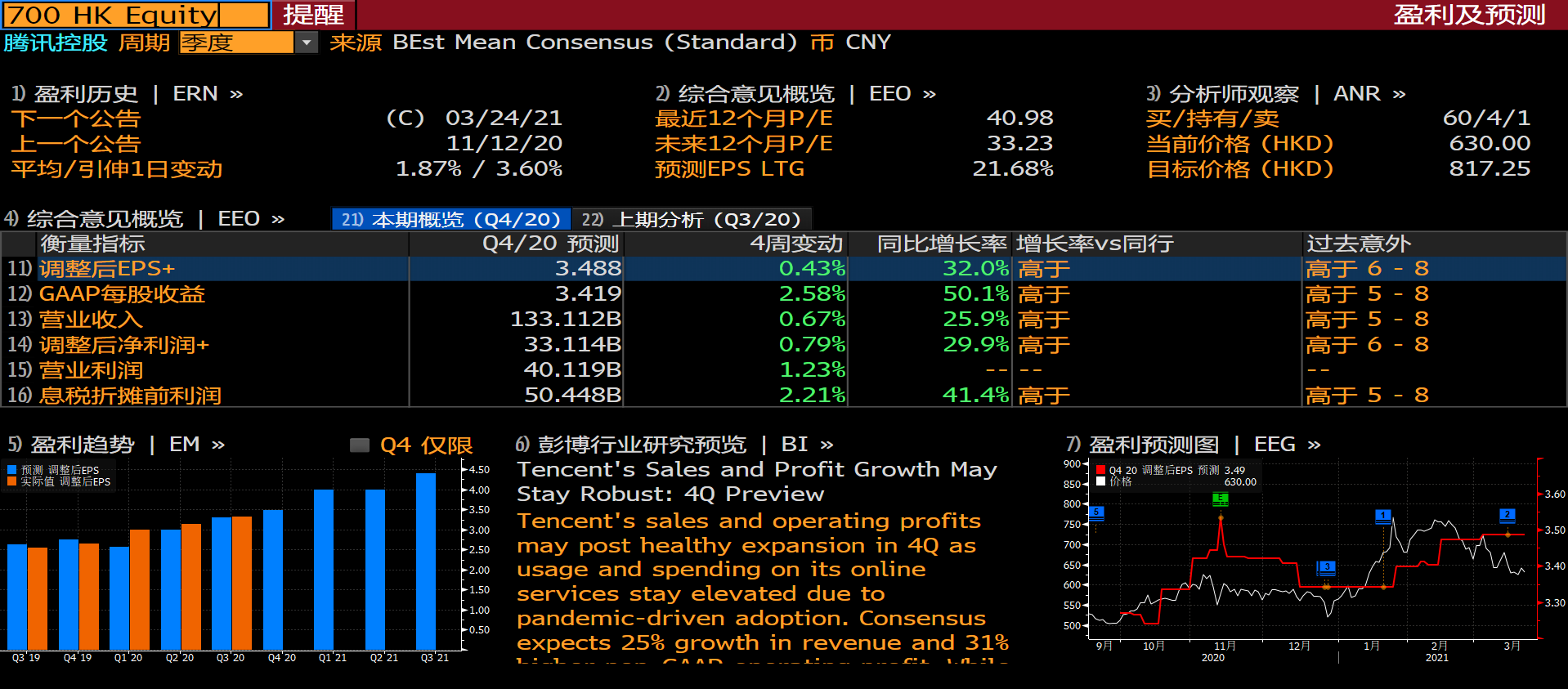

腾讯:大摩预计腾讯视频号可提供催化剂,业绩表现或超预期?

腾讯将于3月24日公布2020年第四季度和全年业绩报告。据彭博分析师预期,2020财年腾讯控股第四季度营收为1331.12亿人民币,同比增长25.9%;调整后净利润为331.14亿人民币,调整后每股收益为3.49元人民币。

新游戏收入表现如何?腾讯游戏持续稳健发展,《王者荣耀》《和平精英》基本保持在iOS畅销榜头部两名。新游戏发行表现强劲,《天涯明月刀》上线后表现持续超预期,首月流水逾13亿元,次月流水中信预计继续保持10亿+水平,产品表现超预期。

三季度腾讯实现金融科技及企业服务收入332.55亿元,同比增长24.28%,较去年同期31.81%及二季度30.47%的增速都出现了明显的下滑。虽然腾讯未单独公布云业务的收入及增速,对比阿里云上财季度同比增速达到60%,三季度腾讯金融科技业务的收入表现差强人意。

此外,近期有国外媒体获得的内部数据显示,腾讯去年通过其所持大约100家上市公司的少数股权,总计获得约1200亿美元的收益,大约是其2020年预期利润的6倍。另外,大摩上调腾讯“最乐观”情境目标价预测至1000港元,料视频号可提供催化剂。

更多详情请戳:财报前瞻:预期腾讯全年营收超4800亿元,关注反垄断政策的影响

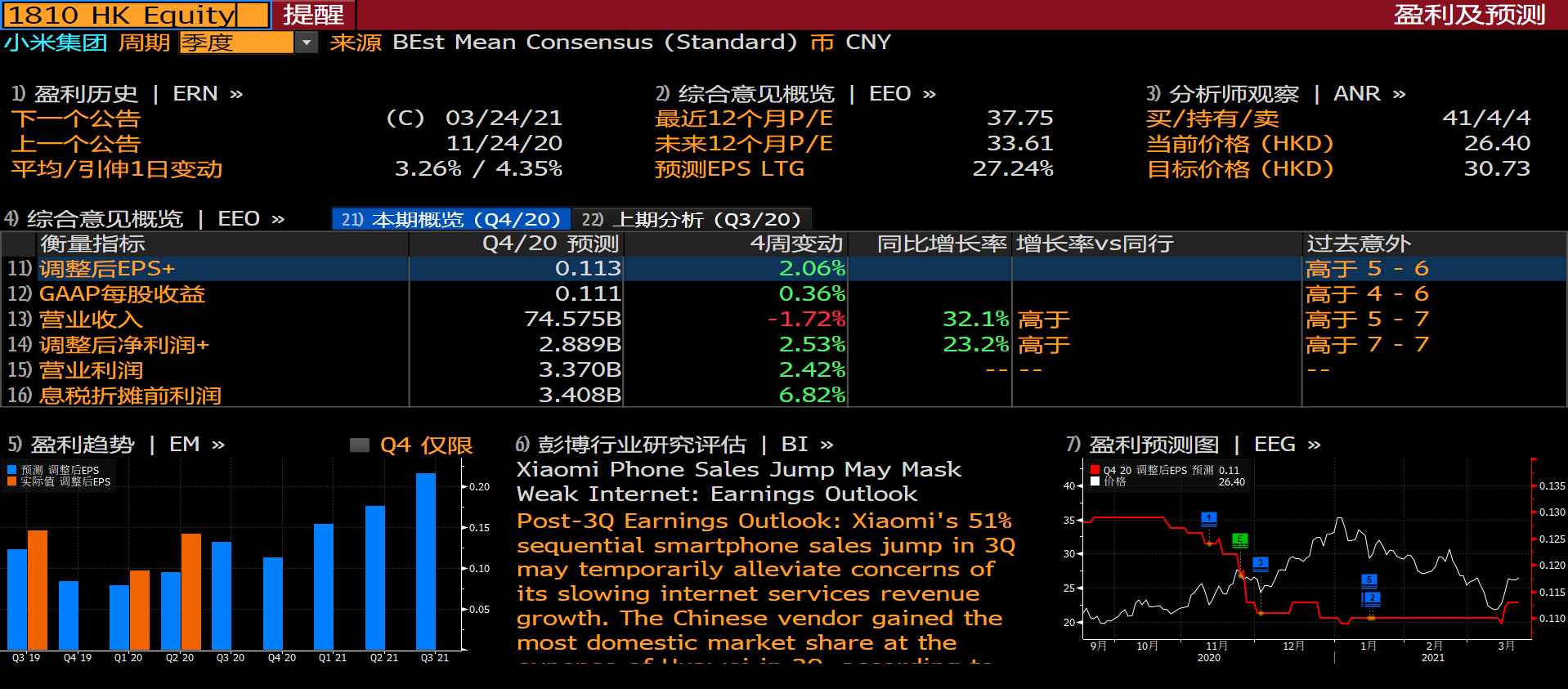

小米:机构预计小米2020年第四季度总收入同比增长29%至727亿元人民币

小米或将于于3月24日发布2020年全年业绩公告。据彭博分析师预期,2020财年小米集团第四季度营收为745.75亿人民币,同比增长32.1%;调整后净利润为28.89亿人民币,调整后每股收益为0.11元人民币。

IDC数据显示,去年第四季度小米智能手机出货量为4330万部,同比增长33%,市场份额同比提升2.3个百分点至11.2%,主要受惠于国内智能手机出货量的强劲增长。

交银国际表示,预计小米去年第四季度总收入同比增长29%至727亿元人民币,智能手机增长仍是主要盈利驱动力。考虑到广告行业复苏,以及出货量增长带动预装收入增长,交银国际预计小米互联网服务收入将同比增长9%。基于29倍2022年市盈率。维持小米集团-W“买入”评级。

更多详情请戳:财报前瞻:预期小米全年营收近2500亿,关注手机出货量增速

农夫山泉:关注小品种的饮料增长速度,能否超预期?

海底捞将于3月25日公布2020年全年业绩报告。据彭博分析师预期,2020财年农夫山泉营收为235.75亿人民币;调整后净利润为51.09亿人民币,调整后每股收益为0.46元人民币。

财报数据显示,农夫山泉2020年上半年营收115.45亿元,同比下降6.2%;净利润28.64亿元,同比下降降0.7%。

其中,茶饮料、果汁则出现不同程度下滑。其中功能饮料同比下滑36.4%,主要因为新冠疫情期间学校、运动场馆等消费场所关闭,对功能饮料产品的消费需求造成了很大影响。功能饮料在农夫山泉产品中位列第三大板块,占收益比重为12.5%。

增长最快的,是占比最小的其他饮料品类,包含咖啡饮料、苏打水饮料、含气饮料、植物酸奶以及农产品等。该品类收益由2019年同期的1.46亿元增长210%至2020年的4.53亿元。

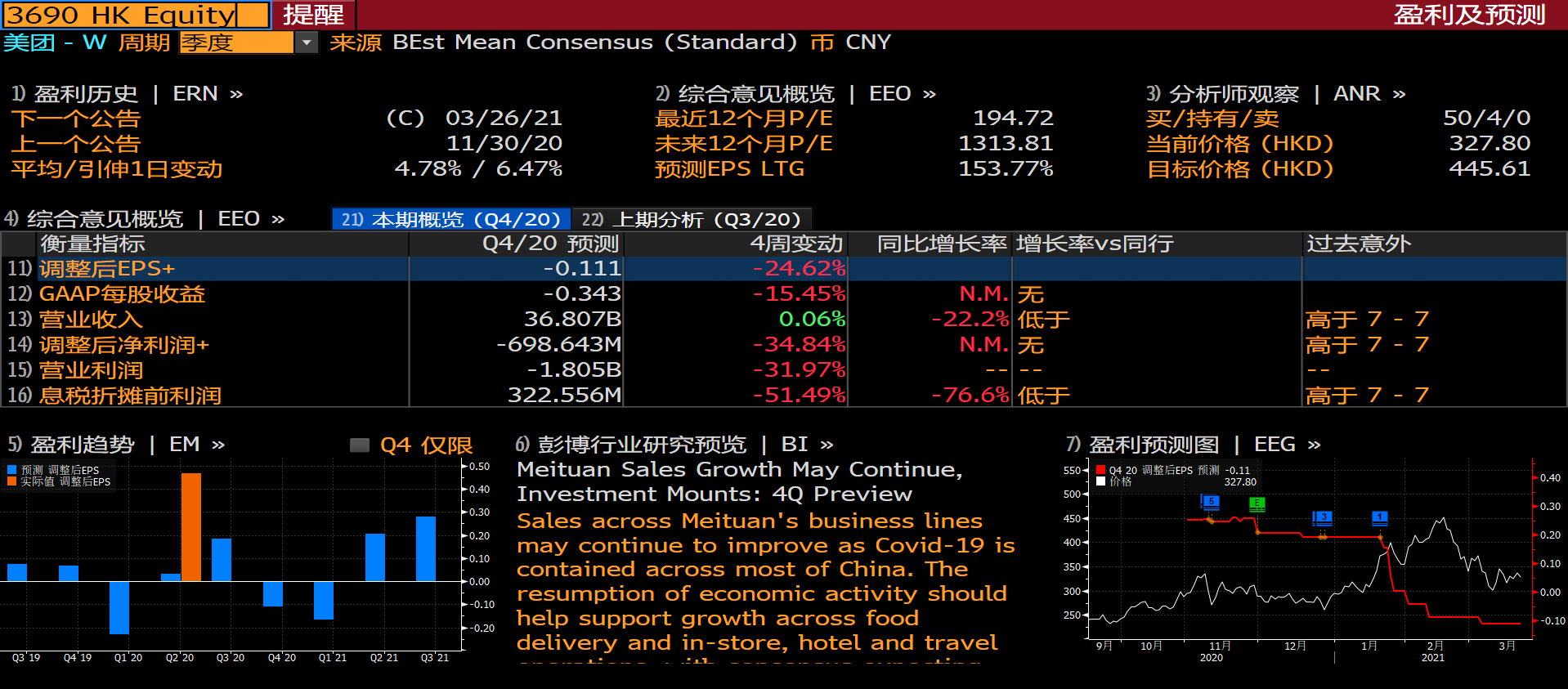

美团:关注管理层最新营运指引及毛利率,聚焦拓展社区电商业务

美团即将于3月26日公布2020年第四季度财报及全年财务业绩。据彭博分析师预期,2020财年美团第四季度营收为368.07亿人民币,同比下滑22.2%;调整后净利润为-6.99亿人民币,调整后每股收益为-0.11元人民币。

国信证券预计美团四季度整体收入同比+32.9%至374.3亿元, Non-GAAP经营利润为-20.7亿元, 亏损扩大主要系社区电商业务前期较大的投入所致。

随着疫情压力逐渐减小,虽然到店业务持续复苏,但市场预期受新投资--社区团购(美团优选)业务影响,美团去年经调整溢利将会倒退,但收入则会按年增加。

此前有多个媒体综合多间券商预测,美团去年非国际财务报告准则经调整溢利料介乎22.05亿至63.12亿元人民币,中位数为29.24亿元人民币,按年跌37.2%。溢利料介乎26.73亿至82.05亿元人民币,按年增加19.4%至增加266.9%。

投资者将关注美团管理层最新营运及毛利率指引,聚焦其拓展社区电商的投入及中长期策略,如频订单及下沉用户趋势等。

更多详情请戳:财报前瞻:预期美团全年营收超1100亿,关注社区电商的投入发展

二、美股财报

腾讯音乐:“在线音乐+社交娱乐”双轮驱动模式,有望给市场带来惊喜

腾讯音乐将于3月22日美国股市收盘后发布2020年第四季度及全年财报。据彭博分析师预期,2020财年腾讯音乐第四季度营收为83.36亿人民币,同比增长11.43%;调整后净利润为13.53亿人民币,调整后每股收益为0.82元人民币。

据2020年第三季度财报显示,腾讯音乐Q3总营收75.8亿元人民币,同比增长16.4%。其中,在线音乐订阅收入增长55%,总月活持续稳定超8亿,在线音乐付费用户数本季度达到了5170万,环比净增长高达460万,高于2020年第二季度的440万和第一季度的280万,付费率破8%。

总营收、净利润、调整后净利润、在线音乐收入、社交娱乐收入、在线音乐订阅收入等多项核心数据在第三季度均创单季新高,多项业务取得里程碑式好成绩,好于市场预期。

今年以来,腾讯音乐股价的累积涨幅超40%。2020年Q4及全年财报发布在即,腾讯音乐的表现依然有望给市场带来惊喜,值得业内外进一步的紧密关注与期待。

游戏驿站:市场普遍预期销售额为22.1亿美元

游戏驿站将在3月23日美股收盘后公布其财报业绩。据彭博分析师预期,2021财年游戏驿站营第四季度收为22.09亿美元,同比增长0.7%;调整后净利润为1.01人民币,调整后每股收益为1.43元人民币。

根据道琼斯市场数据,该股上次全天波动不超过1%是在2月19日,当时下跌0.3%。自1月11日以来,该股票每日平均波动幅度为22%。

FactSet的数据显示,市场普遍预期其销售额为22.1亿美元,高于上一财年第四财季的21.9亿美元。尽管如此,由于该公司管理层在该股暴涨的过程中基本保持沉默,因此他们的最新言论将备受关注。

容联云:对大客户依赖,是绊脚石还是起飞的踏板?

容联云将于3月26日公布2020年Q4及全年财报。

容联云2019年、2020年前三季度营收分别为4.26亿元/5.09亿元,同比增长29.74%/19.48%,主要来源于SaaS的服务收入。

值得注意的是,2018/2019/2020前三季度,容联云的客户留存率呈现出了不断下降趋势,分别为135.7%、102.7%以及94.7%。这直接体现出公司和现有客户的强绑定关系正在下滑,间接说明市场竞争正在不断加大,而这正是造成公司营销费用日渐增长的主要原因。

定制化的SaaS服务虽然从业务属性来说能够加大客户的替换成本,但对于容联云这类的乙方而言,同时也变相加强了对大客户的依赖。

本月更多财报请戳:3月下旬财报预告 | 快手、腾讯、美团、小米排队交业绩

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利