原创精选> 正文

以史为鉴!盘点美债收益率十大上升期:美股八涨两跌

2021-03-17 19:39

核心要点

1.历史上美债收益率有10个快速上升时期,美股八涨两跌;

2.短期看,美债收益率大幅飙升时,美股常出现过较大的回撤;

3.长期看,在10年期美债收益率快速上升期,美国三大股指涨多跌少;

4.高盛:若十年期美债收益率升至2%,无损美股;

5.债王格罗斯:正在做空美国国债。

最近,10年期美国国债收益率连续的飙升引起市场忧虑,当然飙升的背后少不了有着美联储加息预期和市场通胀预期等因素的推波助澜。

美债收益率快速的上升会对美股走势产生什么样的影响?对此,我们可以参照历史的角度去深入了解。

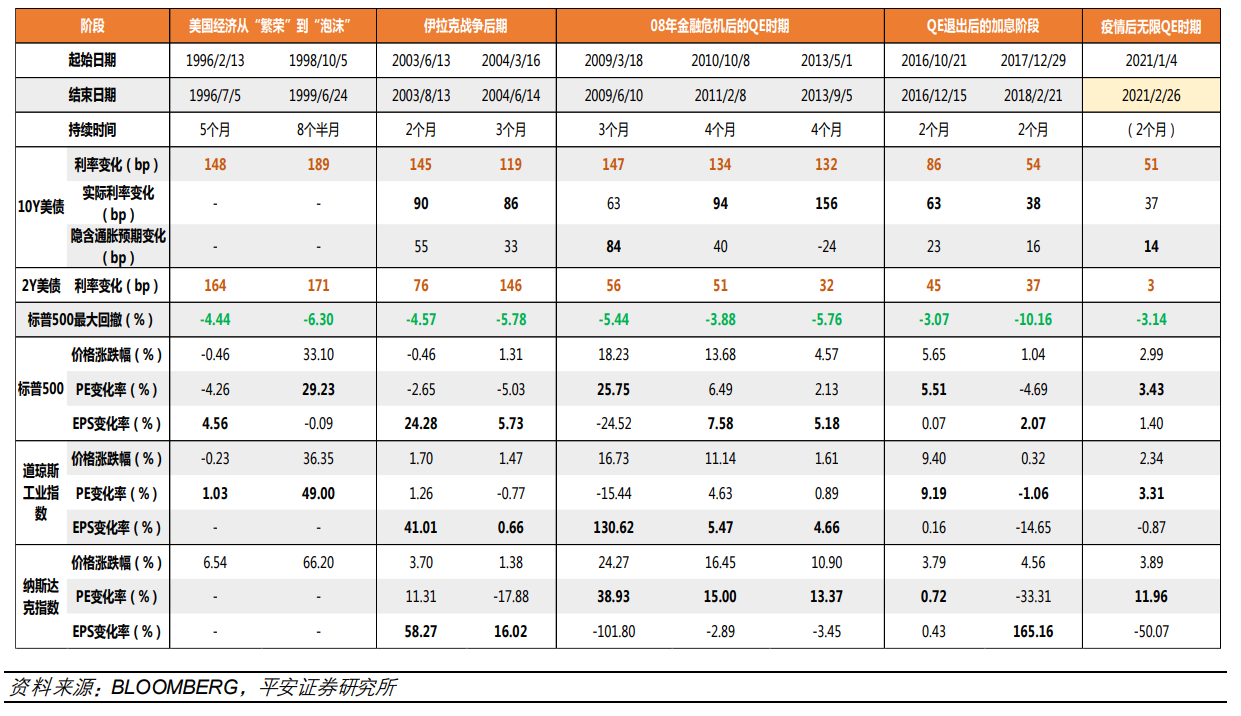

注:上图为美债利率快速上行期美股估值及盈利的变化,来源:平安证券

一、美债收益率有10个快速上升时期,美股八涨两跌

回顾过去近三十年,美债收益率有10个快速上升时期。从短期来看,美债收益率大幅飙升时,美股常出现过较大的回撤。据上图数据统计,在美债利率快速上升期内最大回撤平均在-6%左右,纳斯达克指数平均有 3个百分点的超额收益。另外,2018 年初受加息及盈利放缓预期的影响,标普 500 回撤幅度较大超 10 个百分点

但从长期来看,在十年期美债收益率快速上升期,美国三大股指涨多跌少。而且美债利率快速上行期间,标普 500指数平均累计收益率为 6%-8%左右,1999年前后因经济过热而有 33%的累计涨幅,2003 年 6-8月期间受避险情绪影响而有-0.5%的下跌;其中,多数时期的稳健表现主要受到盈利支撑。

特别地,对于成长风格来说,在科技创新高景气阶段,无风险利率上行并未阻碍成长股的估值扩张,纳斯达克指数最高有30多个百分点的超额收益。平均超额收益约为3个百分点。

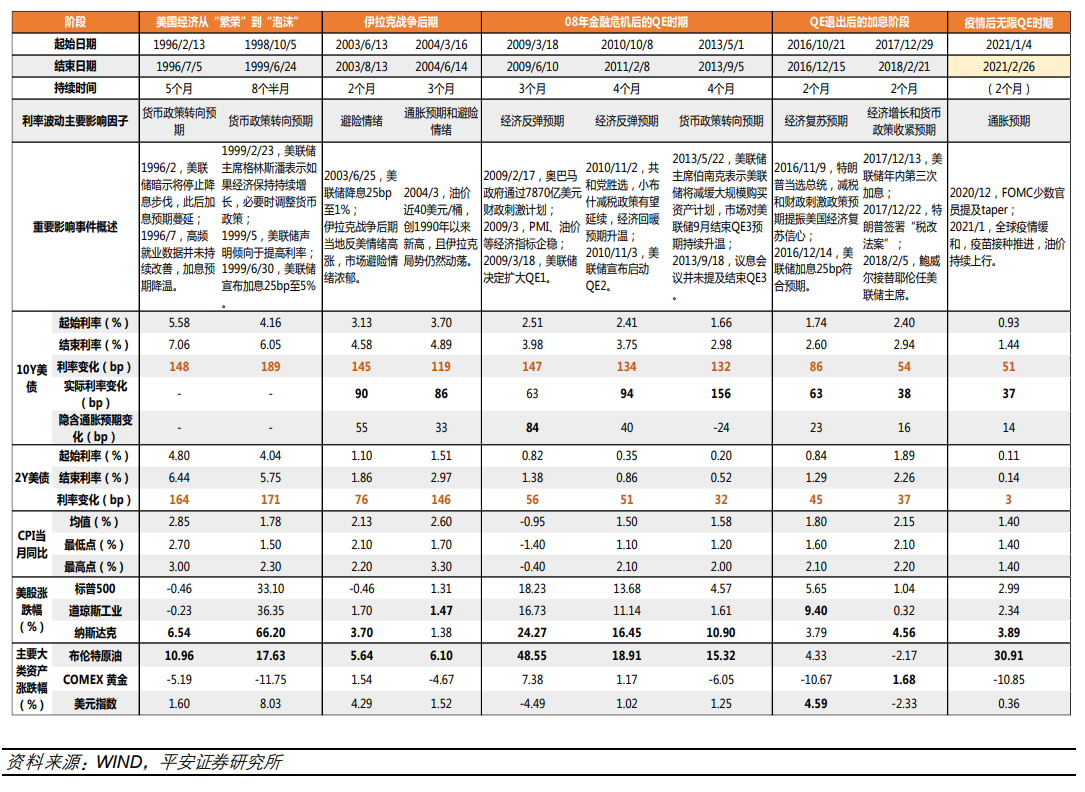

注:图为美债利率快速上行期复盘,来源:平安证券

据数据统计,10个十年期美债收益率上升期中,有8个时期美股三大指数呈上升趋势,仅2个时期是下跌,且跌幅在0.23%-0.46%之间,这个几乎可以忽略不计。

美债收益率10个上涨期时间跨度多在2个月到4个月。最长的是1998年10月至1999年6月,有8个月,该时期内,美债收益率从4.16%飙升至6.05%,同期的道琼斯工业平均指数、标准普尔500指数和纳斯达克指数涨幅分别为36.35%、33.10%和66.20%。

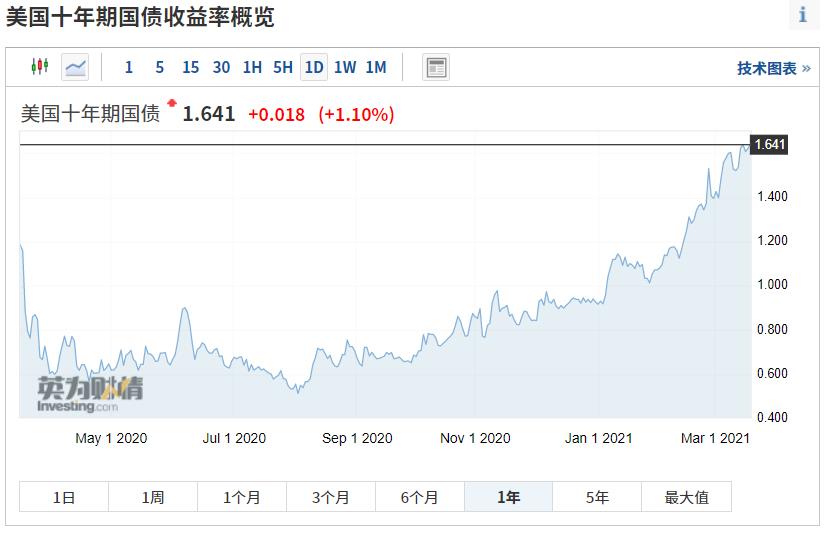

美国十年期国债收益率近三十年来呈现下跌趋势,从最高7.06%的收益率跌至2021年3月初约1.6%的收益率,已经缩水近80%左右,但美股三大指数却走出大牛市,不断创造历史新高。

整体来看,10Y美债利率平均在 4个月左右上行超 100bp。从利率上行节奏和空间来看,1990年至1999年期间,利率上行的持续期相对更长,约为 5-8个月,整体上行幅度也更多,大概在150-190bp左右;

2000年以来,以来的货币宽松时期,利率快速上行的持续期在 2-4个月左右,上行幅度大概在 120-150bp;而在最近的美联储退出 QE 后的加息阶段,利率快速上行的幅度有所收敛,约为 50-90bp。从同期通胀水平来看,利率快速上行期的美国 CPI 月度同比增速基本都超过了 2%。

在看看近期的十年期美债收益率快速上行时期,最新一次上涨周期始于2020年5月,从0.60%以下的最低点升至近日1.60%以上,涨幅超1%;即使美股近期承压,但该时期内美股三大指数却均呈大涨走势,其中纳斯达克指数涨幅超40%。

显然,从上述数据我们可以发现,尽管短期内美债收益率快速上行可能会导致美股出现较大的回撤,但是从长期来看,对于美股的走势还是比较乐观的。

二、机构对美债收益率快速上升的看法

高盛:若十年期美债收益率升至2%,无损美股

高盛行经济学家预计未来数月美债收益率将继续上行,美国今年二季度实际GDP增速达11%,核心PCE升至2.3%,表明投资者将不得不在经济过热和美联储边际缩减政策的潜在可能性之间平衡。预料十年期美债收益率在今年年中升至1.8%,随后至年底达1.9%。此外,美股应能轻易消化十年期美债收益率达2%的影响。

假设十年期美债收益率在2%,标普500指数成分股的远期每股收益率为4.5%,那么股债收益率之差将缩小至45年均值水平0.25%。

Kit Juckes:达到2%之前,市场不会有太平日子

近期,美债收益率波动牵动全球市场神经,那么这种局面会持续到什么时候?法国兴业银行全球宏观策略师Kit Juckes认为,在10年期美债收益率达到2%之前,市场不会有太平日子。

Juckes表示,收益率上升导致美元重新走强,他目前并不急于对抗美元:随着收益率上升,美元上涨,但当收益率稳定在一个新的水平时,美元会回落。这一模式可能会持续到债市达到平衡,但在10年期国债收益率达到2%之前,这是不太可能的,这是根据缩减恐慌和过去的周期来判断的。

Joe Kalish:纳指数可能迈入技术性熊市

3月15日,美股长期多头、Leuthold Group首席投资策略师吉姆保尔森(Jim Paulsen)喊话投资者:不要放弃大型科技公司。而Ned Davis Research首席全球宏观策略师Joe Kalish指出,根据该机构的一项研究显示,若10年期美国国债收益率进一步升至2%,纳斯达克100指数可能会较2月中旬创下的历史峰值下跌20%(该指数目前已经从最高点下跌了6%),迈入技术性熊市区域。

上述计算取决于其他变量因素的稳定。Kalish表示,自2014年以来,纳斯达克100指数收益率和企业债的预期收益率一直在同步变动。如果10年期美债收益率升至2%,那么baa债券(最低投资级评级)的收益率可能会达到4.5%,这需要纳斯达克100指数下跌20%才能保持这一关系的稳定。

债王格罗斯:正在做空美国国债

曾在太平洋投资管理公司(PIMCO)管理全球最大债券基金的债券投资传奇比尔·格罗斯3月16日表示,他正在做空美国国债,预计未来几个月美国通胀率将升至3%-4%。格罗斯表示,“庞大的”财政刺激措施,包括1.9万亿美元纾困方案和接下来可能出台的大规模基建计划,以及水平“惊人”的家庭收入,意味着价格压力将加速上升。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利