原创精选> 正文

新股速递 | 估值或3000亿!“分拆第三子”京东物流会成大牛股吗?

2021-02-20 09:12

京东物流正式向香港联交所递交招股申请,若成功上市,将继达达、京东健康后,成为京东集团旗下进行IPO的第三家子公司。

本次京东物流IPO的联席保荐人包括美国银行、高盛、海通国际等。

京东物流最初是京东集团的内部物流部门,2017年4月开始作为独立业务分部运营,根据招股书信息显示目前京东物流已经成长为一家有望年营收规模超500亿元、拥有超过25万员工的国内一体化供应链物流龙头。

来源:招股书

京东物流在上市前也吸引了腾讯、高瓴资本、红杉资本、中国人寿等知名机构持股,究竟这家公司未来增长前景如何,预计上市估值多少,我们来详细看看。

一、公司概况:中国一体化供应链物流龙头

京东物流是京东集团在2007年成立的内部物流部门,自2017年开始向外部客户提供解决方案和服务。

截至2020前三季度京东物流外部客户收入占比已达43.4%,相较于2018年的29.9%大幅提升,目前京东物流已经成为中国领先的技术驱动的供应链解决方案和物流服务商。

通过科技赋能, 京东物流提供全方位的覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。

来源:招股书

根据灼识咨询报告,按2019年总收入计,京东物流是中国最大的一体化供应链物流服务商。

自2012年开始,尽管SKU数量显著增长, 但京东物流协助京东集团将存货周转天数稳定在40天以下。2020年,京东集团通过京东物流网络处理的在线零售订单总数中,约90%可于下单当日或次日送达。

通过减少搬运次数及缩短商品与消费者之间的距离的基本方法,京东物流引领并推动了中国电子商务行业供应链的改革和升级。

招股书披露供应链技术是京东物流的一大竞争优势。其采用5G、人工智能、 大数据、云计算及物联网等底层技术,持续提升在自动化、数字化及智能决策方面的能力。

截至2020年三季度,京东物流在中国18个城市运营28个「亚洲一号」大型智能仓库,包括一个位于上海的无人仓,该仓库在旺季每天能够处理超过130万笔订单。

来源:招股书

截至2020年底,京东物流已拥有逾4,400项专利及计算机软件版权(含申请中的),其中逾2500项涉及自动化及无人技术。

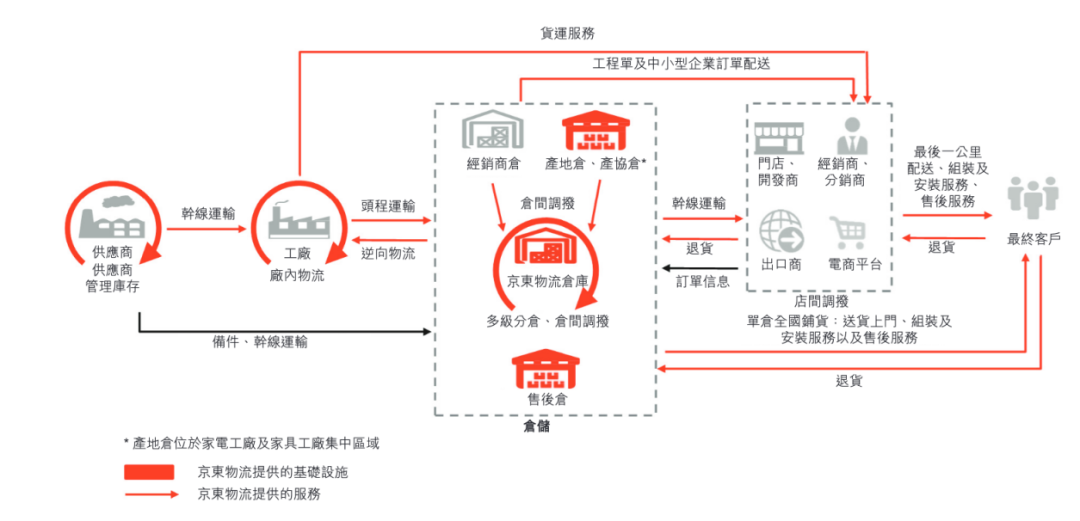

京东物流建立了高度协同的六大网络,分别是:仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络。

截至2020年三季度,京东物流已运营800多个仓库,总管理面积约2千万平方米,拥有超过19万名配送人员。 截至2020年底,京东物流的国际供应链网络已可触达超过220个国家及地区。

二、行业概况:三万亿一体化供应链市场,京东独占鳌头

一体化供应链物流服务被定义为外包物流服务市场中的一个细分市场及一种先进物流服务。这种服务由第三方服务供应商提供,然而与孤立的供应链物流服务商不同。

一体化供应链物流服务商有能力提供全面的物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务),这些服务以一体化解决方案的形式提供给客户,满足客户的各种需求。

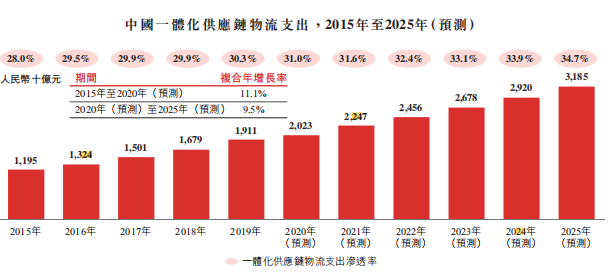

根据灼识数据统计,2020年中国一体化供应链物流服务行业的市场规模将达到人民币2万亿元,预计到2025年将进一步增至人民币3.2万亿元,复合年增长率为9.5%。

来源:招股书

此外,一体化供应链物流服务渗透率(定义为一体化供应链物流服务支出除以外包物流服务支出)预计将由2020年的31.0%增至2025年的34.7%。

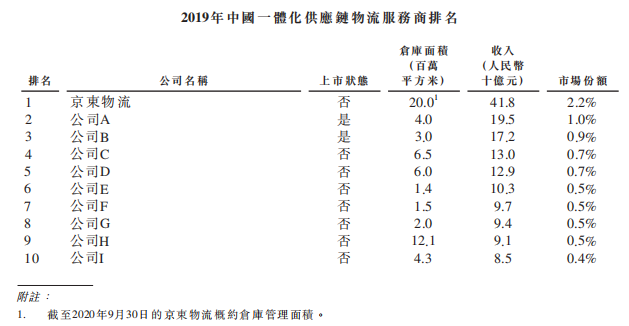

由于市场规模庞大及各垂直领域的行业特定要求,中国一体化供应链物流服务市场格局高度零散。根据灼识咨询报告,2019年按收入计排行前十的企业仅占7.9%的市场份额。排行前十的企业中,京东物流是最大的一体化供应链物流服务商,2019年市场份额为2.2%。

该行业整合潜力巨大,其中,拥有更高效运营能力、以更大规模提供更好解决方案及服务的参与者将会持续对行业进行整合,并获得更大的市场增长潜力。

来源:招股书

三、财务数据:营收高速增长,经调整净利润转正

根据招股书显示,京东物流其主要服务于包括京东集团在内的企业客户,向快消品、服饰、家电、家具、3C、汽车及生鲜食品的等行业的客户,提供供应链解决方案及物流服务。

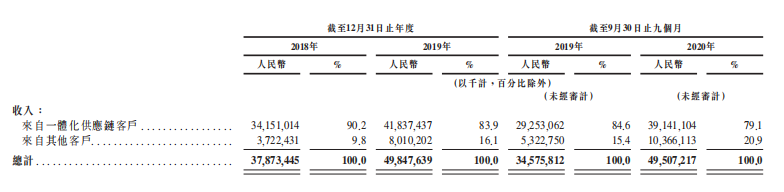

由于招股书指出存货管理在业务中起到核心作用,京东物流将客户分为两类。近期使用过其仓储或存货管理相关服务的客户被称为一体化供应链客户,其余仅使用快递快运服务的客户被称为其他客户。

来源:招股书

2018年、2019年及2020年前三季,京东物流的收入分别为378.73亿元、498.48亿元及495.07亿元,2020年前三季度的收入同比增速高达43.2%。

京东物流指出,收入增长主要来自于一体化供应链客户数量增加以及该类存量客户贡献的平均收入增加。此外,其他客户数量增加,也导致其快递快运服务的业务量增加。

来源:招股书

同期,京东物流录得净亏损分别为27.65亿元、22.37亿元及1171.4万元。不过,这主要是由于股份支付、以公允价值计量且其变动计入损益的金融资产的公允价值变动、可转换可赎回优先股公允价值变动等造成的非经营亏损。

招股书指出这些项目不涉及任何现金流出,且并非经营性质,亦无法反映核心经营业绩及业务前景,故予以剔除。2020年前三季度的经调整净利润为22.8亿元,净利率为4.6%。

由于所处在劳动密集型行业,京东物流还强调了其在人力成本方面可能面临的风险。

招股书显示,近两年和2020年前三季度,人力成本分别占其经营费用及营业成本总额的48.4%、44.8%及43.1%。京东物流称,其已经历且预计会继续经历因薪金、社会福利及员工人数增加而导致的人力成本增加,亦可能面临季节性劳动力短缺。

截至2020年末,京东物流的员工总数为25.87万人。其中,包括配送、仓库运营等员工的运营团队拥有24.68万人,占比高达95.4%。销售及市场推广人员、研发人员、一般行政人员分别仅占比1.8%、1.4%及1.4%。

四、竞争力和风险点

根据招股书显示,京东物流认为其竞争优势主要在于:

1、 最大的一体化供应链物流服务商,拥有强大的运营效率驱动高服务质量

2、拥有卓越的品牌形象及客户体验,赋能全供应链的先进专有技术

3、协同共生的开放式供应链解决方案平台,以及拥有经验丰富且富有远见的管理团队及强大的企业文化

而京东物流的风险点或在于:

1、截至2020年前三季度,京东物流营收超过50%与京东集团相关,依赖程度较高

2、业务发展和增长速度很大程度取决于中国和全球电商行业发展以及与供应链解决方案技术进步、宏观经济等因素影响

3、京东物流的发展前景或许与京东集团存在一定利益冲突

五、股权结构和估值

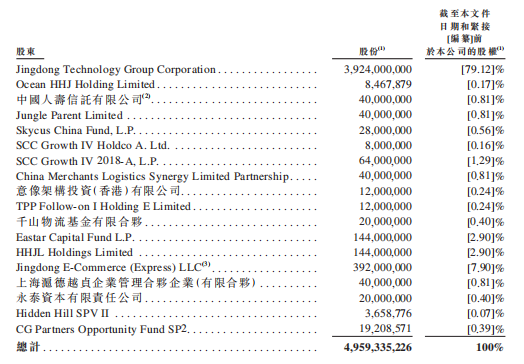

截至招股书显示最新信息,京东共持有京东物流79.12%的股份,为其控股股东。刘强东持有京东13.9%的股份,以及76.9%的投票权,亦为其控股股东。

来源:招股书

自独立运营后,京东物流在2018年3月至2020年8月期间完成了A轮优先股融资,包括高瓴资本、红杉中国、中国人寿、腾讯在内的16家机构共计出资25.74亿美元参与认购。

以2020年8月交割的2.8美元/每A轮优先股计算,京东物流的投后估值为138.86亿美元(约合900亿元人民币)。而据外媒2020年11月报道,京东物流IPO估值约为400亿美元(约合3101亿港元)。

在物流行业中大牛股也是层出不穷,比如顺丰控股实现了5年暴涨超10倍的惊人表现,中通快递(ZTO)美股近4年累计最大涨幅超过3倍。

在一个2025年有望超3万亿的一体化供应链物流市场中,龙头京东物流有望持续保持高速增长的态势,投资者不妨对其IPO重点关注。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录