原创精选> 正文

新股聚焦|癌症早筛龙头来了!诺辉健康将主宰中国市场?

2021-02-05 16:46

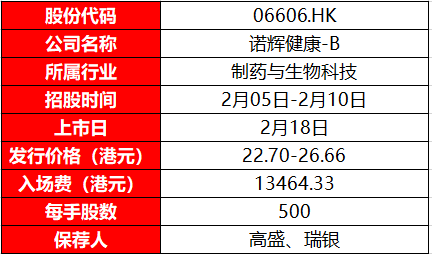

招股信息速览

诺辉健康2月5日至2月10日进行招股,并将于2月18日在香港上市。

诺辉健康在一路成长过程中得到众多明星资本加持,早在2016年的A轮融资中便获得软银中国、君联资本、普渡科技的青睐。在2017年的B轮融资中,诺辉再次获得启明创投的领投,而软银中国、君联资本、普渡科技也再次跟投,合计出资达2000万美元。

此后,诺辉的C、D、E轮投资中,都能看到软银、君联及普渡的身影。

为何诺辉能得到如此多知名机构的青睐呢?据接近市场的相关人士分析称,这与诺辉健康所深耕的癌症早筛行业前景有关。本文,华盛资讯将为投资者分析诺辉健康的基本面情况。

一、公司概况:癌症早期检测预防先行者

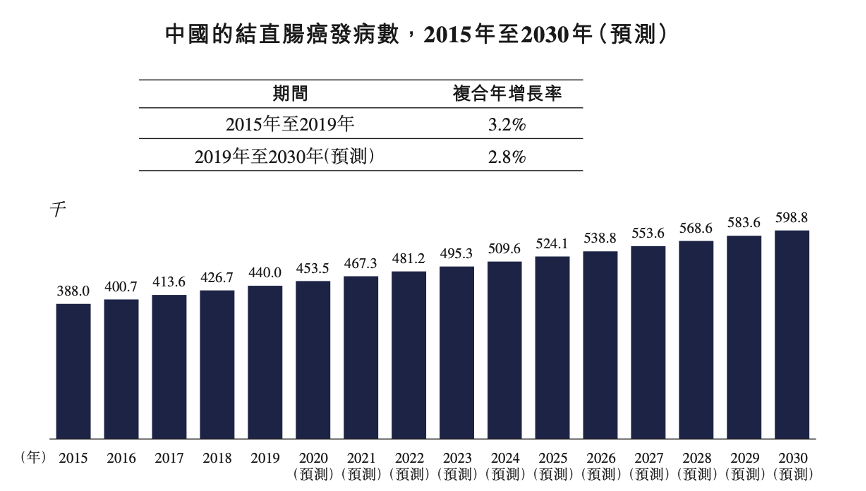

众所周知,中国正在面临着深度老龄化的考验。随着时间的流逝,庞大的人口基数将在未来催生巨大的医疗需求。在各种类型的疾病中,癌症是最主要的致死疾病之一,而其中的结直肠癌则是中国第五大的癌症死因。

根据弗若斯特沙利文的调研,今天的中国已经成为全球结直肠癌发病率最高的国家,预计2030年将有近60万人罹患结直肠癌。患者们对相关治疗及预防的需求正在与日增长。

资料来源:诺辉健康招股书

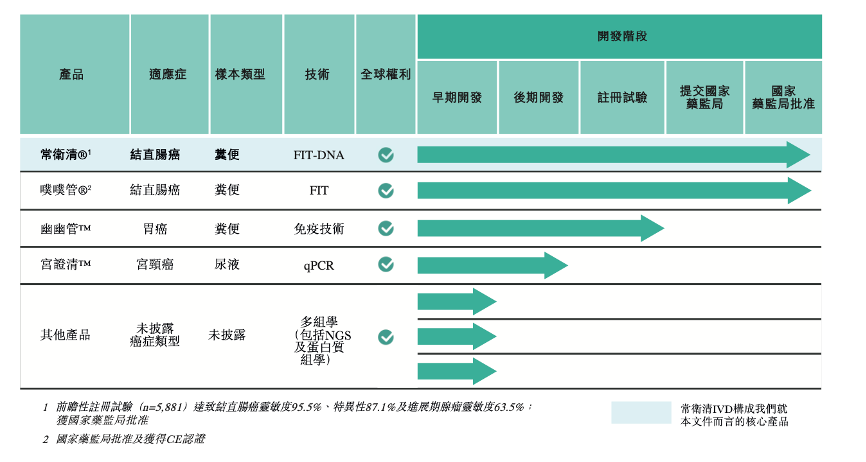

诺辉健康所深耕的领域,就是开发早期筛查检测癌症的技术手段,目前公司已经在中国结直肠癌筛查市场占据领先地位。

根据招股书,诺辉健康所专有的非侵入性靶点FIT-DNA-常卫青(以下简称常卫青)是中国首个且是唯一一个获得国家药监局批准的分子癌症筛查测试。

具体而言,常卫青的目标客户为中国1.2亿的结直肠癌高危人群,通过让用户居家采集粪便样本的方式,以较高的测试灵敏度为高危人群检测患癌风险。根据诺辉健康对5881名受试者进行的注册实验数据,常卫青展现出全球业内最佳的临床结果,成功从同业中脱颖而出。

资料来源:诺辉健康官网

资料来源:诺辉健康官网

除常卫青外,在筛查结直肠癌方面公司还拥有非侵入性粪便FIT测试产品-噗噗管。该产品是2019年中国最畅销的自检FIT结直肠癌筛查产品,目标用户为被建议进行结直肠癌筛查的中国大众市场人群(体量高达6.33亿人次)。

资料来源:诺辉健康官网

在产品矩阵上,除了上述两款针对直肠癌筛查的上市产品外,诺辉健康还拥有两种胃癌及宫颈癌的癌症筛查后期候选产品,其中包括针对胃癌的幽幽管和针对宫颈癌的宫证清。

资料来源:诺辉健康官网

二、财务表现:净亏损扩大,两年半累计亏损近9亿

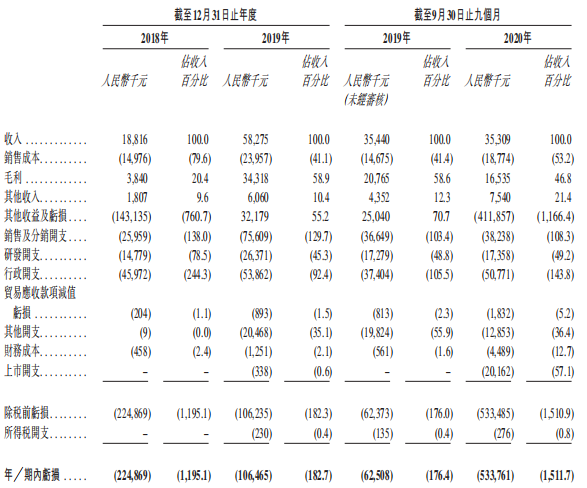

诺辉健康的财务表现相当逊色,主要表现为营收增速略显疲软及净亏损的放大。

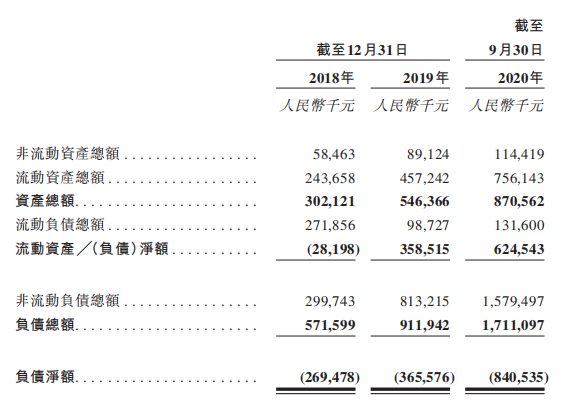

根据招股书,2018、2019年公司分布录得营业收入1881万元、5827万元,期间对应的营收增速高达209%;然而,诺辉健康2020年前9个月营收为3530.9万元,上年同期营收为3544万元。

诺辉健康2020年前9个月期内亏损为5.34亿元,上年同期净亏损为6250.8万元。

资料来源:诺辉健康招股书

此外,近年来公司的负债净值均为负并且有持续扩大的趋势。2018、2019及2020年前9个月,诺辉健康的负债净值分别为2.69亿元、3.65亿元、8.41亿元,投资者需关注公司资产负债结构或隐含的风险。

资料来源:诺辉健康招股书

三、行业前景:结直肠癌、胃癌筛查市场空间巨大

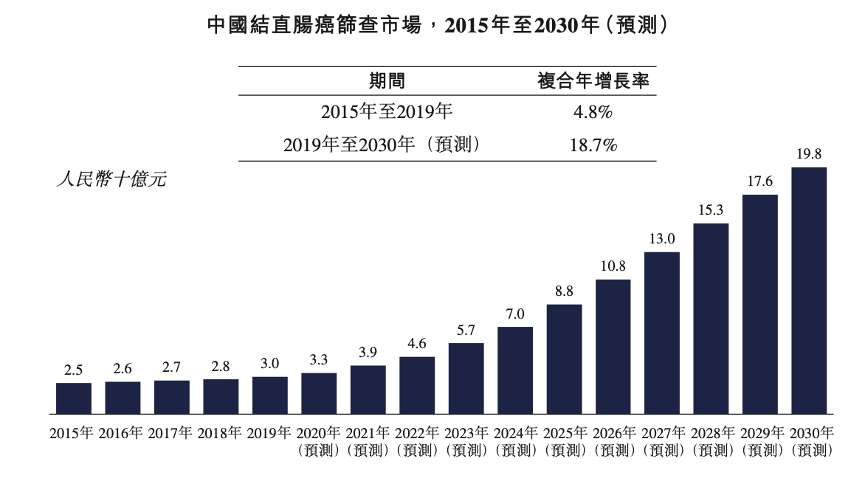

中国结直肠癌筛查市场有望在未来十年持续高增长。

根据弗若斯特沙利文报告,中国的结直肠癌筛查市场由2015年的人民币2500百万元增加至2019年的人民币3000百万元,复合年增长率为4.8%,并预计2030年将进一步增加至人民币19800百万,复合年增长率高达18.7%。

资料来源:诺辉健康招股书

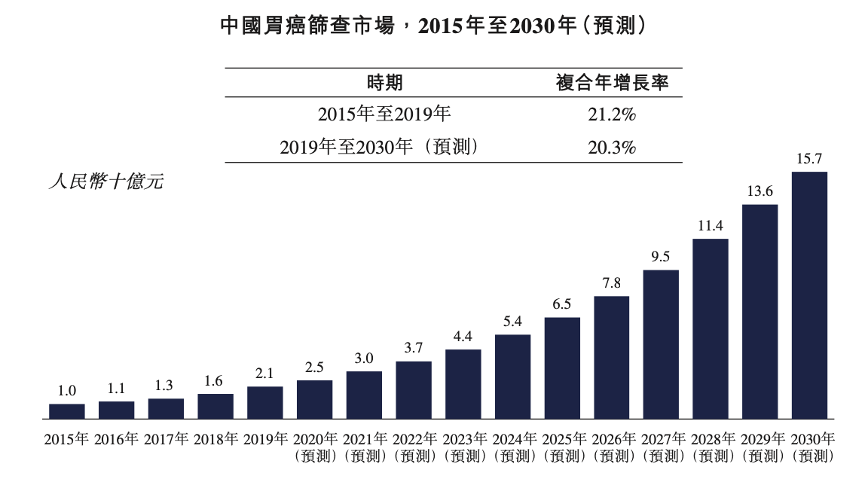

除结直肠癌筛查外,胃癌筛查市场的发展前景也潜力十足,甚至较结直肠癌市场增速更高。

根据弗若斯特沙利文报告,中国胃癌筛查市场由2015年的少于人民币1000百万元增加至2019年的人民币2100百万元,复合年增长率为21.2%,预计2030年将进一步增加至人民币15700百万元,复合年增长率为20.3%。

资料来源:诺辉健康招股书

四、竞争力及风险点提示

竞争力方面,诺辉健康所处的行业具备广阔的成长空间,无论是结直肠癌筛查还是胃癌筛查,其市场规模都有接近20%的长期增速。此外,公司已经开发出的两款针对结直肠癌筛查产品已经上市,并在市场上获得良好的反馈。公司已在同行中脱颖而出,买赛道就应该买龙头。

风险点方面,诺辉健康的主要问题在于财务数据不容乐观。公司的净亏损正在持续扩大,而负债净值也在持续增加,投资者需警惕财务状况继续恶化的可能。此外,目前诺辉健康正在研发的胃癌及宫颈癌的癌症筛查后期候选产品还未获得国家药监局的批准,投资者需警惕新产品研发不及预期的风险。

五、估值分析及申购建议

截至目前诺辉健康仍处于亏损状态,其上市形式也是根据生物科技B类股的标准在香港交易所实现IPO,因此无法运用净利润为其直接估值。

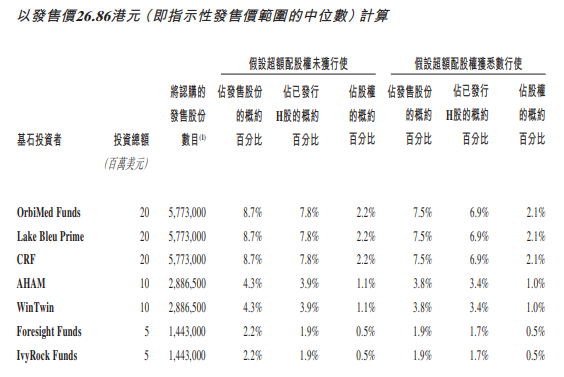

但是基石投资者疗在上市前获得了大量知名投资机构争相抢投。此次上市,诺辉健康的基石投资者包括Invesco Advisers, Inc.、Lake Bleu Prime Healthcare Master Fund Limited、Boyu Capital Opportunities Master Fund、GIC Private Limited、加皇环球资产管理(亚洲)有限公司、Columbia Funds、Janus Henderson Funds、Rock Springs Capital Master Fund LP、Worldwide Healthcare Trust PLC、LAV Amber Limited、Cormorant Global、HBC Asia Healthcare Opportunities VII LLC、Octagon Investments Master Fund LP、Sage Partners Master Fund、南方基金管理有限公司、E Fund。

来源:招股书

机构纷纷买入并愿意锁定,证明对诺辉健康的发展前景非常看好。

此次贝康医疗的保荐人为高盛,这家机构有着不错的保荐记录,最近两年共保荐18家公司,其中上市首日收益率为正的公司占比77.8%,排名中上游,诞生过如医渡科技、康基医疗等股价表现优秀的IPO。投资者可以作为参考。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%

一周财经日历 | 美国6月CPI、PPI重磅来袭;台积电携手高盛、大小摩等银行股拉开财报季帷幕;沃什下周首次出席国会听证