原创精选> 正文

新股聚焦 | 排除出生缺陷!“生殖基因检测第一股”贝康医疗会是大牛股吗?

2021-01-27 15:05

根据港交所公告,贝康医疗-B(02170)于2021年1月27日-2月1日招股,公司拟发行6666.7万股,香港公开发售占10%,国际发售占90%,另有15%超额配股权。

每股26.36-27.36港元,每手500股,一手入场费约13818港元,预期H股将于2021年2月8日上午九时正开始买卖。

贝康医疗又被称为辅助生殖领域的“独角兽”,市场观点认为贝康医疗的上市有望为港股市场的生物科技板块添上浓墨重彩的一笔。

究竟贝康医疗的基本面有哪些亮点,为何会吸引高瓴资本、奥博资本、清池资本等众多知名机构投资,未来会复制同样是辅助生殖行业的锦欣生殖这一大牛股的股价走势吗?

我们来详细看看。

招股信息速览

来源:华盛证券

一、公司概况:国内辅助生殖基因检测第一股

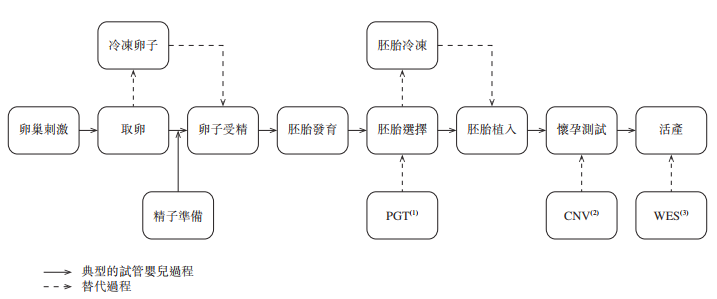

试管婴儿技术的诞生为许多患有不孕不育疾病的夫妻提供了福音。要了解贝康医疗是做什么的,就首先得知道试管婴儿的过程。

在试管婴儿周期开始时,需要使用合成激素治疗患者以刺激生成多个卵子。

经过一至两周的卵巢刺激,卵子被取出并受精。受精胚胎通常在实验室发育2至6天。在植入胚胎前,可能会建议具有若干特征的患者进行PGT以检测潜在遗传疾病。而在胚胎植入后14日内将进行血液检测以检测试管婴儿是否成功。下图所示为试管婴儿过程的主要步骤。

来源:招股书

上图中PGT(植入前基因检测)是在胚胎植入前进行,用于对遗传异常进行筛选。而CNV(产前检测)检测通常于产前阶段用于通常与流产有关的一组基因的流产组织,以评估并降低日后流产的风险。

对新生儿和父母进行WES(产后基因检测)以作为早期干预,可显著降低日后怀孕时遗传疾病的严重程度及控制遗传。

而贝康医疗正是国内在基因检测试剂盒产品线覆盖整个生殖周期的公司。

来源:招股书

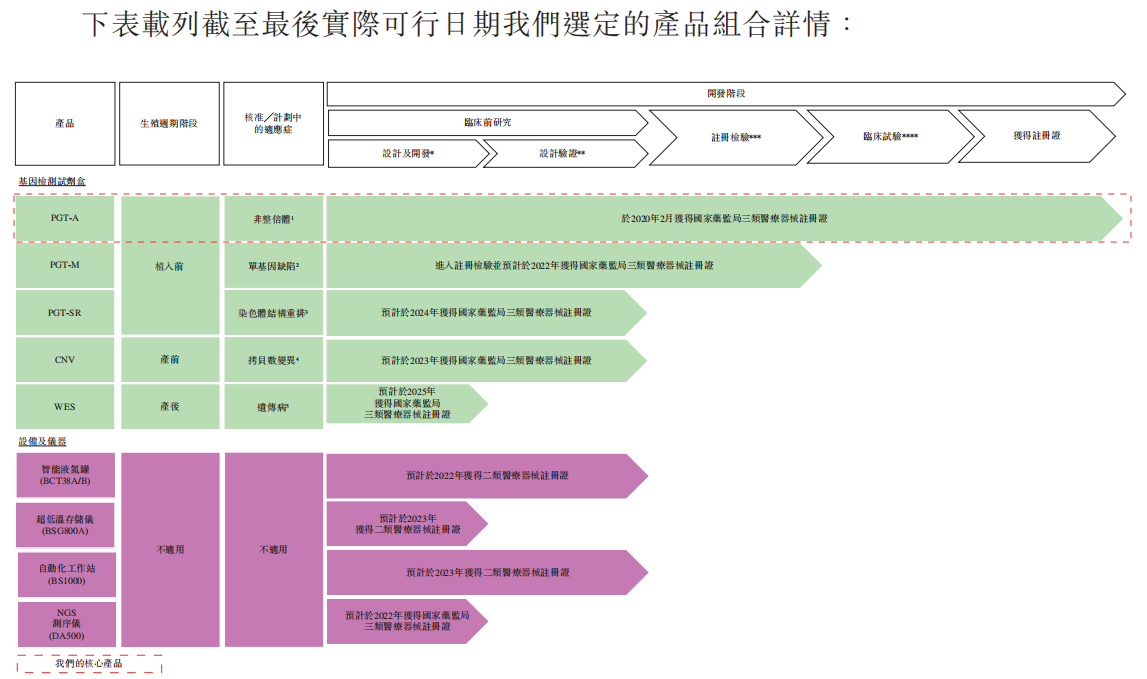

贝康医疗自研产品PGT-A检测试剂盒是中国首款也是唯一一款在国家药监局注册且在中国已商业化的三代试管婴儿基因检测试剂盒,可以在胚胎植入前对每一个胚胎进行全基因水平的精准筛查,检测其是否发育正常(一种经常与试管婴儿植入失败相关的染色体疾病)。

此外,贝康医疗正在注册PGT-M和PGT-SR试剂盒,预计分别将于2022年和2024年获得国家药监局的注册证。

除了检验试剂盒,贝康医疗还开发了多种基因检测设备及仪器,即智能液氮罐(BCT38A/B)、超低温存储仪(BSG800A)、自动化工作站(BS1000)及NGS测序仪 (DA500),还分销DA8600(获国家药监局批准用于PGT的唯一NGS测序仪,贝康的检测试剂盒可在上面运行)以及若干其他检测试剂盒。

二、财务状况:营收稳定增长,研发开支比例逐年上升

来源:招股书

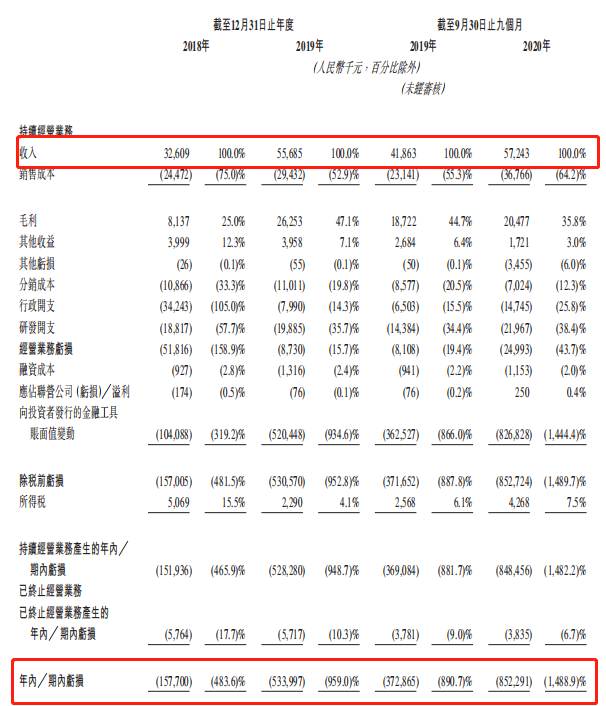

业绩上看,贝康医疗保持了持续的增长,贝康医疗2018年、2019年的营收分别为3261万元、5568万元。2020年前9个月营收为5724万元,2019年同期营收4186万元。

不过贝康医疗2018年、2019年的净亏损分别为1.58亿元、5.34亿元。2020年前三季度的净亏损为8.52亿元,2019年同期的净亏损为3.73亿元。亏损有所扩大的原因与上市费用以及研发成本的持续增长有关。

2020年前9个月,贝康医疗研发开支占比总营收的38.4%,高于2019年同期的34.4%。

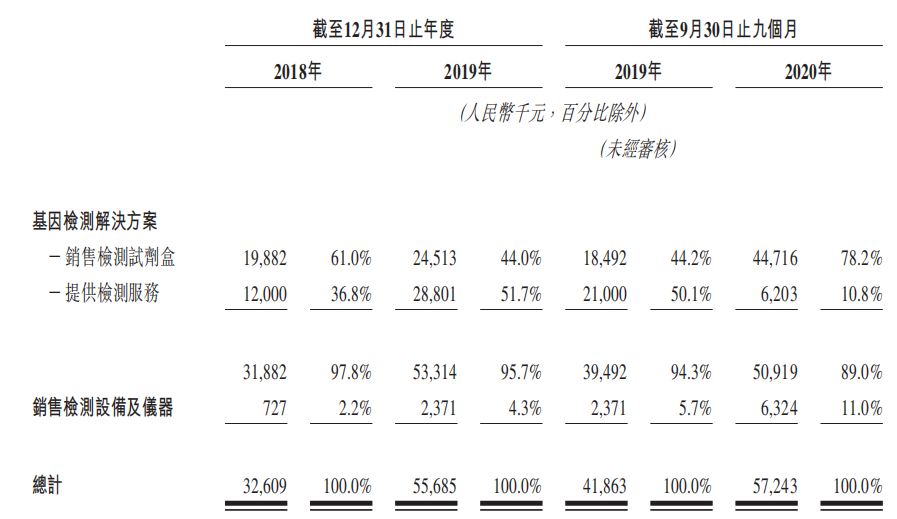

其次贝康医疗截至2020年前三季度的数据来看,来自基因检测方案的试剂盒销售占比营收的78.2%,检测服务占比营收10.8%,销售检测设备和仪器占比约11%。

来源:招股书

三、行业前景:三代试管婴儿服务需求大增,贝康试剂当前具有唯一性

试管婴儿治疗经过三十年的发展,按应用技术已发展了三代:精子和卵子在实验室一起孵育,以产生胚胎的传统试管婴儿治疗(一代)、采用胞浆内精子注射技术的试管婴儿治疗(二代)和采用PGT的试管婴儿治疗(三代)。

中国的不孕率(按育龄不育夫妇的人数除以育龄已婚夫妇的人数计算)从1997年的3.5%提高至2019年的16.4%。

同期,中国的不孕夫妇人数从2015年的4410万对增加至2019年的4990万对,及预期于2024年达到5260万对。有关增长导致对当前最为先进的三代试管婴儿服务需求日益增长,其中包括医疗咨询、试管婴儿治疗(即卵子提取、受精、胚胎移植)、药物治疗和PGT。

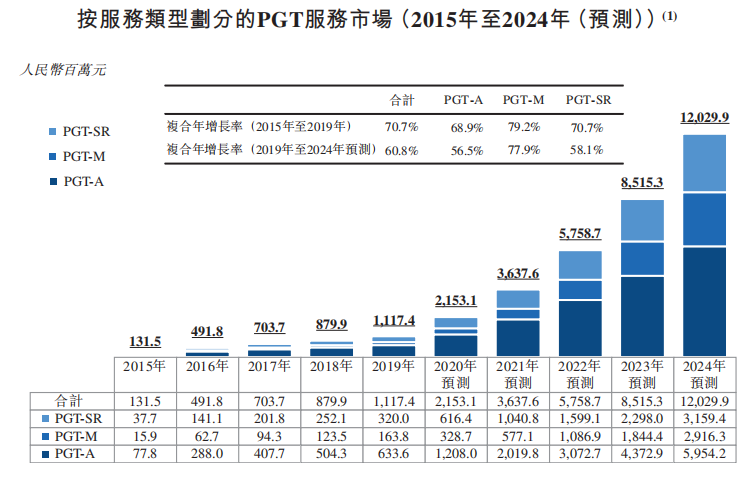

根据数据统计,中国PGT服务市场(按患者关于PGT的总支出计量)从2015年的人民币1亿元增加至2019年的人民币11亿元,复合年增长率为70.7%,及预期于2024年达到人民币120亿元,2019年至2024年的复合年增长率为60.8%。

来源:招股书

根据弗若斯特沙利文的资料,截至目前,贝康医疗的PGT-A试剂盒是唯一一个获国家药监局批准在中国进行商业销售的PGT试剂产品,而贝康的潜在国内外竞争对手的候选产品距离获得监管批准仍有数年之遥。

对于企业想要进入PGT试剂市场,需要突破技术、临床试验、严格监管等重重难关,值得一提的是目前按现行法规,外国投资者不准进入此市场。

四、竞争力和风险点

核心竞争力

1、三代试管婴儿在我国刚刚开始发展,庞大的人口基数以及远低于美国的PGT渗透率,表明增长前景巨大。

2、贝康医疗的PGT-A试剂盒是唯一一个获国家药监局批准在中国进行商业销售的PGT试剂产品,政策上外资禁入,贝康该产品具有唯一性,其技术目前也在中国PGT领域具有领先地位。

3、创始人梁博士带领一支贝康医疗有着深厚行业经验和专业技术超群的管理团队,公司上市前已获得知名机构高瓴资本投资。

潜在风险点

1、贝康是未盈利的生物科技公司,自成立以来持续亏损,未来存在可能无法实现盈利的风险。

2、贝康医疗需要投入大量资金进行研发并增强技术,而研发结果和销售前景具备不确定性。

五、估值和申购建议

截至目前贝康医疗仍处于亏损状态,其上市形式也是根据生物科技B类股的标准在香港交易所实现IPO,因此无法运用净利润为其直接估值。

但是贝康医疗在上市前获得了大量知名投资机构争相抢投。

比如此前,贝康医疗曾于2015年2月、2017年9月、2020年5月与7月完成A、B、C、D轮融资,投资方包括元生创投、道远资本、博华资产、聚明创投、高瓴资本等。

我们可以看到曾经投资锦欣生殖、微创医疗、药明生物等著名医疗生物制药公司的知名机构高瓴资本也出现在了贝康医疗的股东名单之中。

根据招股书显示,高瓴资本旗下的高瓴香港对贝康医疗持股比例为6.82%。

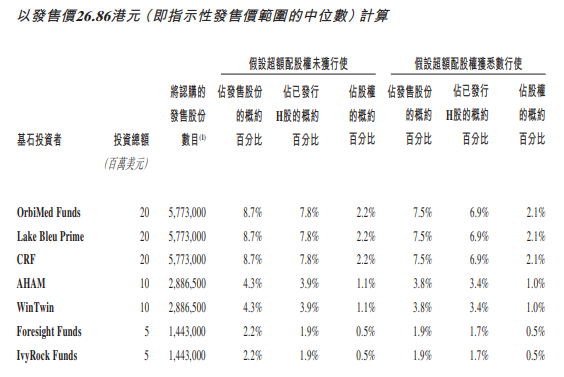

而招股书显示OrbiMed Funds(奥博资本)、Lake Bleu Prime(清池资本)、CRF、AHAM、 WinTwin、Foresight Funds 及IvyRock Funds等机构作为基石投资者对贝康医疗投资了9000万美元。

机构纷纷买入并愿意锁定,证明对贝康医疗的发展前景非常看好。

来源:招股书

同时与贝康医疗同在辅助生殖赛道的锦欣生殖也曾经获高瓴资本两度投资,这家辅助生殖服务龙头公司在上市后走出了股价翻倍的强势表现,而近期医疗SaaS类科技公司医渡科技也在上市首日有着大涨148%的惊人表现。

作为主业独特、行业前景朝阳的生殖基因检测第一股,投资者可以期待贝康医疗的上市表现。

此次贝康医疗的保荐人为中信里昂证券,这家机构有着不错的保荐记录,最近两年共保荐23家公司,其中上市首日收益率为正的公司占比65.2%,排名中上游,诞生过如思摩尔国际、康基医疗、泡泡玛特等股价表现优秀的IPO。投资者可以作为参考。

来源:华盛通APP

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%