原创精选> 正文

每日大行评级丨特斯拉Q4业绩或将惊人?机构喊出1250美元牛市目标价

2021-01-26 18:09

- 特斯拉(TSLA) 0

- Roku Inc(ROKU) 0

- 富国银行(WFC) 0

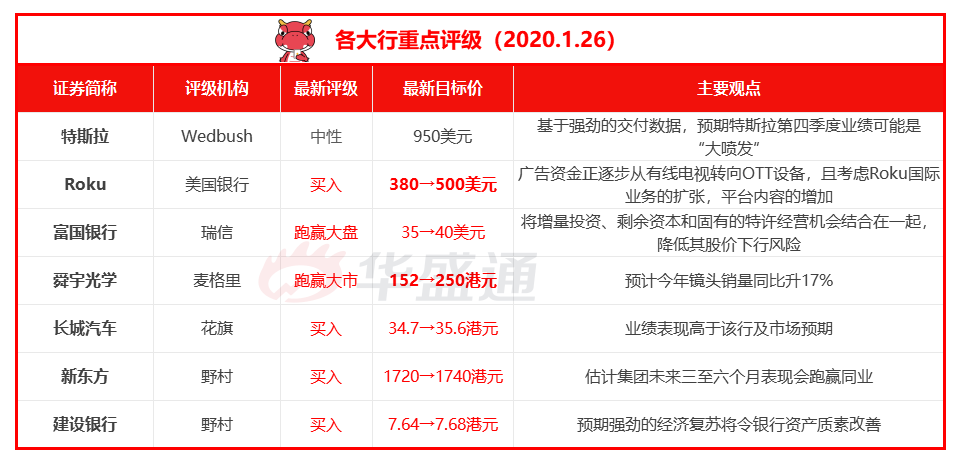

Wedbush维持特斯拉“中性”评级,目标价950美元

美国银行维持Roku“买入”评级,目标价上调至500美元

瑞信上调富国银行“跑赢大盘”评级,目标价上调至40美元

麦格理上调舜宇光学“跑赢大市”评级,目标价上调至250港元

花旗维持长城汽车“买入”评级,目标价上调至35.6港元

资料来源:华盛资讯

Wedbush:维持特斯拉(TSLA.US)“中性”评级,目标价950美元,并给予较现价超40%的牛市目标价1250美元

Wedbush分析师Daniel Ives发布研报表示,基于强劲的交付数据该分析师指出,与华尔街的预期相比,特斯拉第四季度的业绩可能是“大喷发”。“在经历了长期牛市之后,特斯拉的股票可能会继续波动,直到华尔街更好地了解2021年Model 3/Model Y的销量增长轨迹。

美国银行:维持Roku(ROKU.US)“买入“评级,上调目标价至500美元

美国银行分析师Ruplu Bhattacharya认为,由于广告资金正逐步从有线电视转向OTT设备,Roku股价将受此提振。Bhattacharya指出,考虑到Roku国际业务的扩张,特别是公司计划在英国和巴西扩大业务,以及平台内容的增加,该平台将更具吸引力,从而有助于推动用户数量的攀升。将Roku(ROKU.US)的目标价从380美元上调至500美元,维持“买入“评级。

瑞信:上调富国银行(WFC.US)至“跑赢大盘”评级,上调目标价至40美元

瑞信认为,此前富国银行公布了第四季度的业绩指引,为改善营收明确了目标和实现途径。该行表示,近年来富国银行屡曝丑闻,其收入增长也面临重重挑战。现在通过将增量投资、剩余资本和固有的特许经营机会结合在一起,降低其股价下行风险,并实现了15%的业绩目标。故从“中性”上调至“跑赢大盘”评级,目标价从35美元升至40美元。

麦格理:上调舜宇光学(02382)“跑赢大市”评级,目标价上调64.5%至250港元

麦格理发布研究报告,智能手机多镜头升级趋势趋向稳定,去年首九个月平均每部手机有3.6至3.8个镜头,预期未来会焦点于改善镜头的质量及规格,因此该行下调整体智能手机镜头需求预测,但仍预计今年镜头销量同比升17%。目标价由152港元上调64.5%至250港元,由“中性”升至“跑赢大市”评级。

花旗:维持长城汽车(02333)“买入”评级,目标价上调至35.6港元

花旗发布研究报告称,公司去年度收益同比升7%至1,030亿元人民币,纯利同比升20%至近54亿元人民币,高于市场预期,其中第四季纯利同比升78%、按季升95%至28亿元人民币,高于该行预期4%及市场预期28%。故目标价由34.7港元升至35.6港元,维持“买入”评级。

野村:维持新东方-S(09901)“买入”评级,目标价上调至1740港元

野村表示,新东方2021财年第二季的收入同比增长13%至8.88亿美元,符合该行及市场预期。而集团指引第三财季的收入增长19%至24%,稍低于市场预期的24%,该行估计其K12业务收入增长会加快至同比升30%,海外业务收入第三财季的同比跌幅则会收窄至15%。估计集团未来三至六个月表现会跑赢同业,维持“买入”评级,目标价由1720港元上调至1740港元。

野村:重申建设银行(00939)“买入”评级 目标价升至7.68港元

野村发布研究报告称,由于预期强劲的经济复苏将令银行资产质素改善,因此将建行去年信贷成本调低10个基点至1.16%。在经营环境改善,包括银行贷款利率稳定的情况下,内地经济持续复苏,刺激和宽松政策或会减少。预期建行2020至2022年的贷款总额,将分别同比增长12%、11%及10.5%。此外,为反映国企银行转移利润的压力较小,而令盈利能力提高,资产质素有望恢复。故将目标价由7.64港元上调0.5%至7.68港元,重申“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%