原创精选> 正文

市场机会 | 光伏股普遍回调,这些翻倍的光伏牛股可以上车吗?

2021-01-27 10:40

能源革命如火如荼的进行,近日上海将制定全市碳排放达峰行动计划,确保在2025年前实现碳排放达峰,这也意味着,上海将争取比全国时间表提前实现碳达峰目标。除了上海、中国以外,欧美等地区也纷纷发布“碳中和”愿景,提高清洁能源占比是大势所趋。在清洁能源中,兼具经济性与成长性的光伏行业正引领全球能源变革。

2020年,在香港与美国上市的光伏行业公司股价气势如虹,2021年开年也涨势不错。但近期如信义能源、新特能源等公司股价迎来回调,错过光伏板块的投资者可趁此机会深入理解行业相关公司。

一、光伏行业的逻辑

“碳中和”目标引领中国绿色能源变革

第75届联合国大会期间,习近平总书记提出将采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

强有力的政策支持让光伏行业走到了台前。

光伏有望成为绿色能源主力

全球光伏发电成本持续下降,带动各国光伏发电中标电价屡创新低,光伏是过去十年降本幅度最大的可再生能源,也让光伏发电在越来越多的国家成为最具价格竞争力的发电方式。

平价上网已经走进现实,2010年至2020年,全球光伏发电加权平均成本降幅高达82%。技术进步、规模效应和供应链竞争是推动本轮光伏降本的主因, 未来仍有较大降本空间。

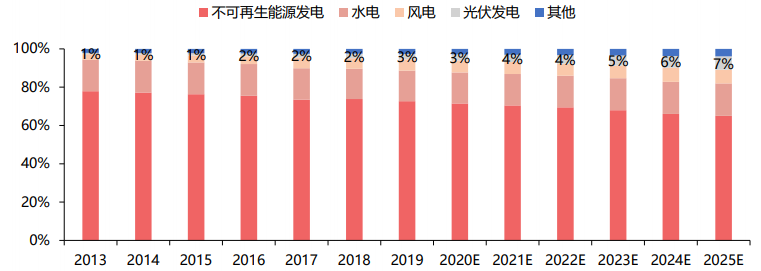

不可再生能源发电占比逐步下降,光伏、风电等可再生能源形成替代。

2013-2019年,全球不可再生能源发电占比从78%下降至73%;而光伏发电占比则从1%逐步上升至3%。

预计未来五年,可再生能源替代进程将加速,光伏有望成为替代主力。

二、硅料概念股:新特能源(HK:01799) 、保利协鑫能源(HK:03800)、大全新能源(NYSE:DQ)

集中度逐步提升,垄断格局逐渐形成

全球多晶硅市场集中度进一步提升,2019年全球多晶硅市场CR5为61.3%,较2018年提升10.5个百分点。

2018-2019年国内硅料产能大规模扩张,扩张主体主要集中在通威股份、大全新能源、新特能源、保利协鑫和东方希望等五家企业,产能释放成本曲线左移,加上疫情影响,2020年上半年硅料价格下跌,降低硅料厂商扩产意愿,小厂商逐渐退出竞争,国内多晶硅产能分布趋于集中,推动行业形成通威股份、保利协鑫、大全新能源、新特能源等几家寡头垄断格局。

考虑海外硅料产能退出,以及国内硅料环节扩产周期需1-2年,明年几乎无硅料产能扩充,确定性很强。

大全新能源(NYSE:DQ):2020年涨幅高达460.16%

2010年大全新能源在纽交所上市,主要从事高纯多晶硅的研发、制造与销售,主要用于光伏硅片的生产,硅片应用于下游光伏电池、光伏电池组件、光伏发电系统等太阳能光伏产品的生产。2020年9月大全新能源又向科创板递交招股说明书,准备回A。

保利协鑫能源(HK:03800):2020年涨幅高达316.95%

保利协鑫的颗粒硅技术已具备商业化生产条件,经投炉验证结果显示,其杂质含量(磷、碳、金属含量)已与太阳能级持平,可批量使用;但仍存在硅粉较多、表面积大易吸附以及加料跳料等问题尚待解决。

新特能源(HK:01799):2020年涨幅高达121.69%

目前硅料环节的生产技术主要采用改良西门子法,重资产性质强、投产周期长,龙头企业通威、大全、特变、协鑫等电价成本接近,成本优势十分明显,通过技术工艺改进等微改良方式实现降本是主要选择。

三、光伏玻璃:双玻渗透加速,玻璃需求高增长

2006年,随着光伏行业的快速发展,国内光伏玻璃行业在需求和利润的双重驱动下开始起步,经过十余年的成长,目前 我国已成为全球主要的光伏玻璃生产国,国内光伏玻璃的产能和产量占到全球的90%以上。

2020年7月以来,光伏玻璃价格上调四次,目前2.0mm镀膜平均价为34元/平,3.2mm镀膜平均价为42元/平。由于海内外需求旺盛,光伏玻璃产能受指标限制且新产能投放周期较长,即使短期有部分浮法玻璃背板的使用,短期供需紧张 仍难有较大改善;预计明年价格或将维持高位。

信义光能(HK:00968):全球第一大光伏玻璃生产商

港股的代表公司为信义光能,信义光能为全球第一大光伏玻璃生产商。 信义光能分别在20年三季度初和三季度末在北海各投入1000吨/日光伏玻璃产线,届时总产能将达9800吨/日。

四、组件:全球产量逐年增长,中国占比超7成

全球光伏组件产能和产量逐年增长。随着光伏需求市场的全球化,国内组件转为外销驱动,龙头组件企业具备渠道、品牌、成本等优势,组件环节集中度逐步提升,CR10占比由16年的39%上升到19年的57.6%。疫情影响下,龙头企业抗风险能力更强,预计未来行业集中度将更进一步提升。

晶科能源(NYSE:JKS):连续四年组件全球销量第一

组件环节具备品牌和渠道的壁垒,需要持续耕耘,近些年来鲜有新进入者挤入到全球组件前十厂商的行列中,晶科能源已经连续四年组件全球销量第一。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世

美股前瞻 | SK海力士今晚首秀!下周多只杠杆ETF接棒问世;加密概念狂欢!Circle盘前大涨逾13%,Strategy涨逾5%