原创精选> 正文

牛股侦察团 | 盘中大涨22%!在线教育三巨头,又好了?

2021-01-22 16:14

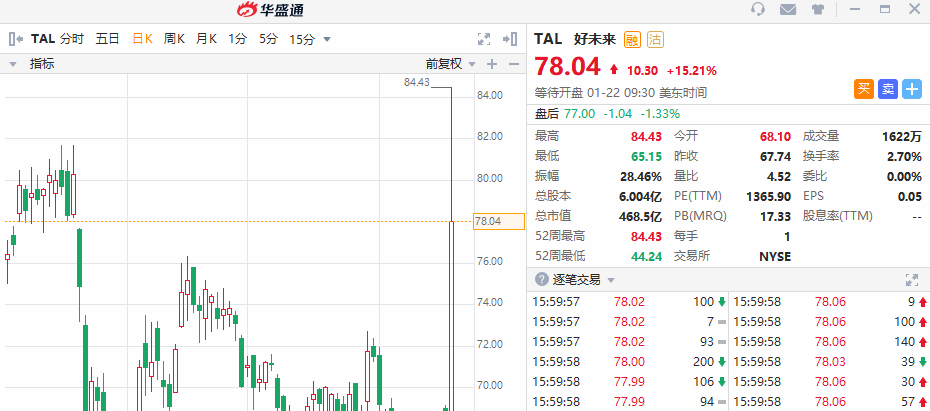

周四美股,在财报利好刺激下,好未来(TAL)盘中一度涨超22%!

太痛快啦!自去年八月来,公司股价便一直处于深度调整中。

深究原因,主要是因为在线教育行业竞争激烈。在2020年,几乎所有的热门综艺,都有在线教育公司广告。

在“烧钱买流量”的大戏下,一批脚部、腰部公司消失。竞争推动了行业资源头部化。

在市场又完成一次洗牌后,在线教育巨头是否又迎来春天了?

小编带你盘一盘好未来、新东方以及跟谁学。

好未来:获交银国际看好,上调目标价至91美元

数据显示,好未来2021财年Q3净收入为11.2亿美元,同比增长35%。而近四年Q3同比平均增速为44%。毛利6亿美元,毛利率达54%,保持在近年平均水平。

公司本季度烧钱加剧,销售成本为4.2亿美元,占收入比38%。在近年Q3投入比例上,是销售成本占收入比最高的季度。

亮点方面,报告期内,正常收费长期课程的总学生人数为3397030人,同比增长46.5%。学习中心由2020年2月29日的871个(覆盖70个城市)增加到2020年11月30日的990个(覆盖102个城市)。

对此,交银国际发布报告,预计好未来2021财年4季度收入同比增40%至12亿美元,是管理层指引的上限。

交银国际表示,仍看好好未来在教育行业的领先地位,长期或有望通过OMO战略(线上和线下的深度融合)获得更多市场份额。维持“买入”评级,把目标价从90美元上调至91美元,主要考虑2022财年财务表现或好于预期。

新东方(EDU):今晚将公布财报,此前获野村首予“买入”评级

新东方拟于今晚公布2021财年Q2财报。

回顾Q1财报,新东方营业收入为9.86亿美元,同比减少8%;归母净利润为1.75亿美元,同比减少16.4%。

报告期内,参加学科辅导及备考课程的学生人次为296.1万,同比增加13.5%。截至Q1,学校和教学中心共1472个,同比增加211个,环比增加7个;其中学校112所。

公司预计Q2营收区间预计为8.64-8.87亿美元,同比增长10%-13%。

此前,野村发布研报,首予新东方目标价1720港元(约221.9美元),评级“买入”。

报告中称,新东方K12业务收入稳定复苏,OMO(线上与线下融合)业务为额外的增长动力,低基数的海外业务具强劲反弹潜力,预期本财年第二季度收入符合预期。

跟谁学(GSX):一年连续被做空15次

2020年,跟谁学在资本市场上非常出位。其股价年内最高涨超5倍,然后又快速腰斩。

它是第一家在上市后连续遭遇浑水、香橼、天蝎、灰熊四大知名做空机构连续十余次做空的中概股教育公司。

2020财年Q3,跟谁学净营收为19.658亿元人民币,同比增长252.9%;净亏损9.325亿元,去年同期则是净利润190万元。

值得注意的是,跟谁学在该季度的营销费用创下了单季度新高,达20.56亿元,同比增长522%。

西部证券发布研报,跟谁学作为K12在线大班教育龙头企业,短期利润端存在压力不改长期成长性,看好公司未来发展空间。维持“买入”评级。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | SK海力士美股暴涨27%!美股业绩股走势分化,高盛大涨,IBM暴跌;沃什称美联储对持续高通胀“零容忍”

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%

新股首日 | 飙涨逾16%!SK海力士市值约1.27万亿美元,预计下周7只挂钩杠杆ETF即将面世