原创精选> 正文

每日大行评级 | 瑞信重申腾讯为互联网首选!汇丰调降阿里目标价

2021-01-11 18:30

- 腾讯控股(00700.HK) 0

- 阿里巴巴(BABA) 0

- 美光科技(MU) 0

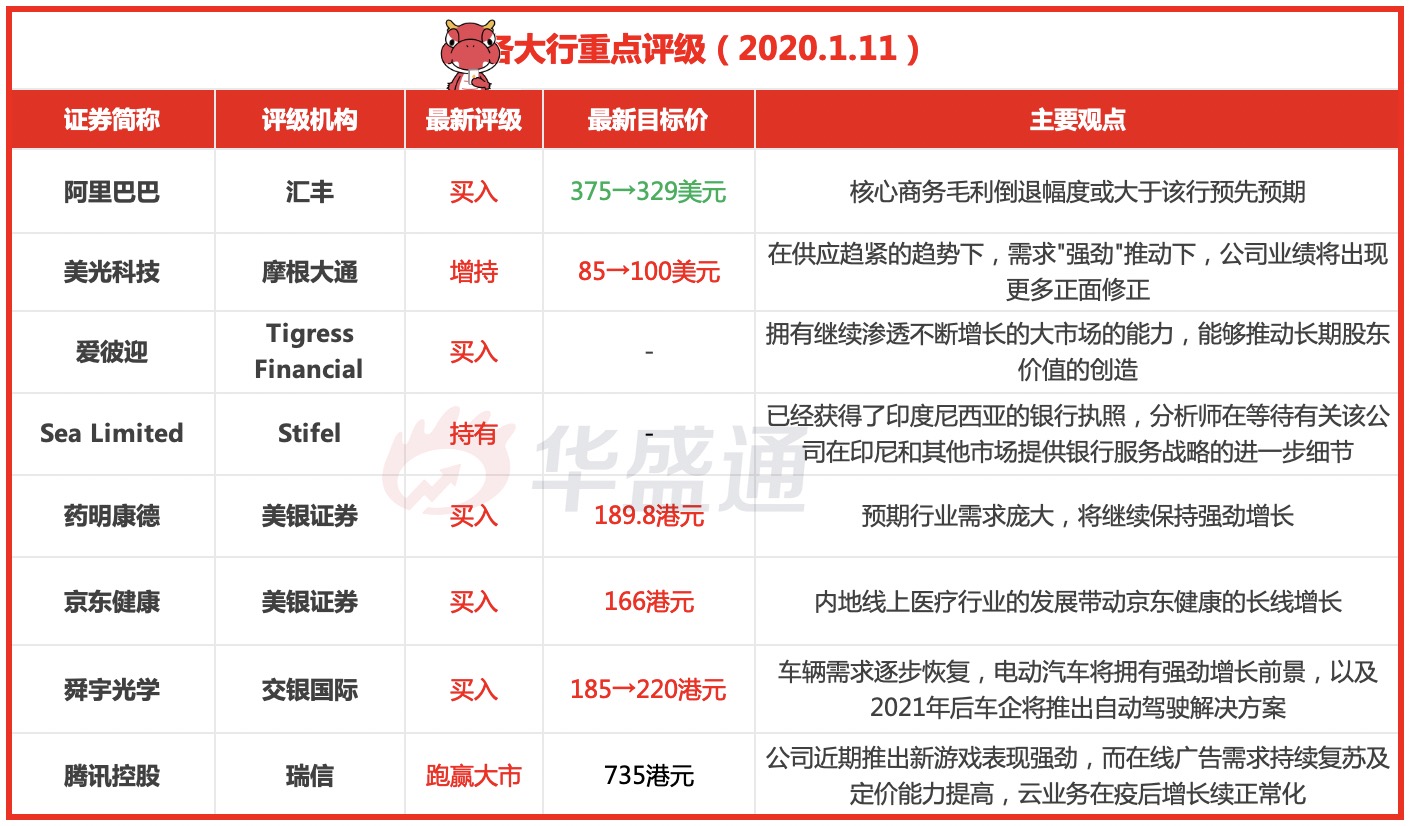

汇丰称阿里核心商务毛利跌幅或大于预期,降目标价至329美元

摩根大通称美光科技财报表现"稳健",上调目标价至100美元

瑞信重申腾讯为互联网首选,目标价735港元

美银证券首予京东健康“买入”评级,目标价166港元

资料来源:华盛资讯

资料来源:华盛资讯

汇丰:核心商务毛利跌幅或大于预期,降阿里(BABA)目标价至329美元

汇丰研究发表报告,指阿里巴巴将于2月或3月公布截至去年12月底止第三财季业绩,该行料收入按年升33%,经调整税息及摊销前盈利按年增长22%。汇丰称,其核心商务毛利倒退幅度或大于该行预先预期,主因低利润业务收入占比扩大;淘宝升级及新业务相关投资,如直播、社区团购及淘宝特价版。随着阿里续为可持续增长投资,该行料毛利收缩趋势将维持数个季度。该行下调阿里美股目标价,以现金流折现率计,由375美元降至329美元,评级维持买入。

摩根大通:美光科技(MU)财报表现"稳健",上调目标价至100美元

摩根大通分析师Harlan Sur将美光科技的目标价格从85美元上调至100美元,并在美光科技"稳健"的业绩公布后保持增持评级。在供应趋紧的趋势下,需求"强劲"推动下,这位分析师预计,公司业绩将出现更多正面修正。

Tigress Financial:首予爱彼迎(ABNB)买入评级,看好其开创者地位

Tigress Financial以买入评级启动了对Airbnb的跟踪。该机构表示,以Airbnb公司作为一个行业类别开创者的地位,以及利用其行业领先地位继续渗透一个不断增长的大市场的能力,使其能够推动长期股东价值的创造。

Stifel:Sea Limited(SE)获印尼银行执照,维持持有评级

Stifel的分析师Scott Devitt表示,根据公司的检查,Sea Limited已经获得了印度尼西亚的银行执照。该分析师没有改变持有评级,他在等待有关该公司在印尼和其他市场提供银行服务战略的进一步细节。这位分析师不会对近期内Sea的其他市场发布类似公告感到意外。

瑞信:重申腾讯(00700)为互联网首选,目标价735港元

瑞信发表报告表示,腾讯管理层上周五出席了该行举行的中国科技及互联网投资者会议,投资者普遍关注行业面临的监管风险及微信货币化的进程,而腾讯管理层对旗下网游业务今年的前景具信心,料未来数年可提供结构性增长动力,即使去年的基数较高,因公司近期推出新游戏表现强劲,而在线广告需求持续复苏及定价能力提高,云业务在疫后增长续正常化。瑞信称,重申腾讯为互联网首选股,维持跑赢大市投资评级及目标价735港元。

美银证券:对药明康德(02359)首次覆盖,予“买入”评级

美银证券发布研报称,药明康德为内地领先小分子创新药物开发服务平台,提供由药物开发至制造一站式CRO及CMO服务,预期行业需求庞大,将继续保持强劲增长,首次给予“买入”评级,目标价189.8港元。该行指,全球CRO/CMO行业的增长引擎目前在亚洲,因此药明最能从中受惠,预计至2031年末将实现收入约2,282亿元人民币,相当于10年来复合增长率26.9%。

美银证券:首予京东健康(06618)“买入”评级,目标价166港元

美银证券发布研究报告,首予京东健康“买入”评级,目标价166港元,认为内地线上医疗行业的发展带动京东健康的长线增长。该行相信,公司作为行业数码化的主要受惠者,预期其2019-22年收益年增长复合率达52%,达到379亿元人民币,且预计其核心在线零售药房业务的份额正在提升。

交银国际:重申舜宇光学(02382)“买入”评级,目标价上调至220港元

银国际发布研究报告表示,将舜宇光学目标价由185港元上调18.9%至220港元,重申“买入”评级。报告中称,基于车辆需求逐步恢复,电动汽车的强劲增长前景,以及更多迹象显示2021年及以后车企将推出自动驾驶解决方案,预计舜宇光学将成为这些趋势的主要受益者,将带动其车载镜头和其他汽车零部件业务(LiDAR)的发展。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | AI交易重燃!半导体设备股集体上攻,绩优股阿斯麦升近4%;溢价28%收购!PayPal盘前暴涨近20%

华盛早报 | SK海力士美股暴涨27%!美股业绩股走势分化,高盛大涨,IBM暴跌;沃什称美联储对持续高通胀“零容忍”

存储剧烈波动上演“惊魂过山车”!本轮调整是否已接近尾声?最新机构观点来袭

美股前瞻 | 今晚20:30!美国CPI或重返“三字头”,7月加息概率逼近50%?沃什今晚22点国会首秀迎拷问;IBM重挫逾22%引爆软件股抛售

华盛早报 | 油价昨夜飙升9%!中东战火重燃,纳指跌逾1.5%;SK海力士美股大跌近10%;沃什今日将出席国会货币政策听证会

美股前瞻 | 一纸报告“带崩”存储!SK海力士盘前跌近9%,闪迪跌超6%,纳指跌约1%;持续加码AI基建!Meta追加400亿美元投资

华盛早报 | 伊朗再度关闭霍尔木兹海峡!布、美两油升逾3%;苹果起诉OpenAI;英伟达路演披露单季营收达千亿美金

港股周报 | 延续反弹势头!科指周内升近5%,阿里劲升17%,北水抢筹390亿港元;兆易创新发H1盈喜后股价狂泻近20%