原创精选> 正文

港股36000点大牛市将至?券商们建议这样布局港股

2021-01-07 17:30

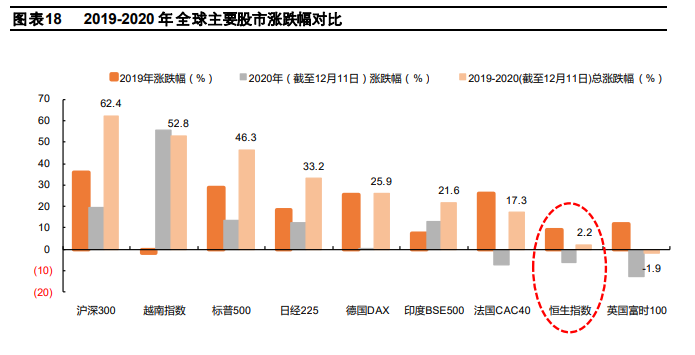

2020 年,全球资本市场在不平凡中走过。2019-2020 年股市大多经历了大幅上涨,但有两个市场成为了例外。一个是英国股市;另外一个,就是香港股市。与其他主要股指动辄 20%-70%的涨幅相比,恒生指数在 2019-2020 年(截至 12 月 11 日)的总涨跌幅仅为2.2%。

资料来源:平安证券

无论从近两年的涨跌幅、横向不同市场的估值对比、历史纵向的估值水平对比,港股都可谓是近年全球股市大牛行情的“遗珠”。2021 年港股在前两年的低迷之后,有望迎来指数走牛的一年。

一、少数公司的牛市

大部分公司在下跌,少部分公司上涨

从整体看,2019/1/4-2020/12/25 期间恒生指数涨幅仅为 5.3%,恒生国企指数为 6.1%,远远落后于美股和 A 股。

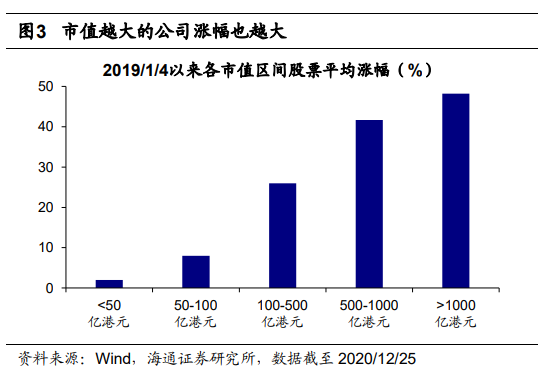

港股行业和个股之间分化十分严重,大部分公司下跌而少部分公司上涨,且市值越大的公司涨幅也越大,因而港股存在明显的龙头效应。

港股龙头效应明显,市值越大涨的越多

资料来源:海通证券

对全部港股按市值进行分组,市值越大的公司涨幅也越大,2019/1/4-2020/12/25 期间市值在 50 亿港元以下的公司平均涨幅为 2.0%,50-100 亿港元的公司为 8.0%,100-500 亿港元的公司为 26.0%,500-1000亿港元的公司为 41.7%,1000 亿港元以上的公司为 48.2%,表明港股存在明显的龙头效应。

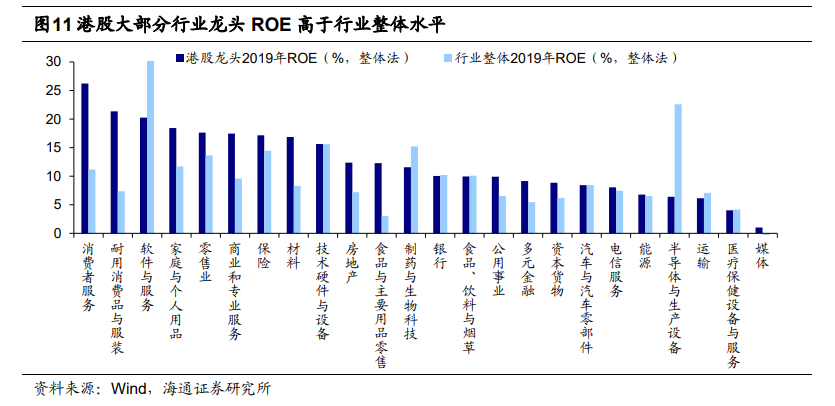

各行业龙头表现普遍优于行业整体,新经济板块龙头涨幅最大。

二、为何出现少数公司的牛市?

龙头公司的业绩优势逐步显现

资料来源:海通证券

随着行业集中度提升和产业升级推进,龙头公司业绩表现更优异,新经济的优势尤为明显。对比各行业市值最大的前三家公司和行业整体ROE,大多数行业的龙头公司盈利能力优于行业平均,其中消费板块表现最为突出,例如消费者服务龙头/行业 2019 年 ROE(整体法)为 26.2%/11.2%,耐用消费品与服装为 21.4% /7.4%。

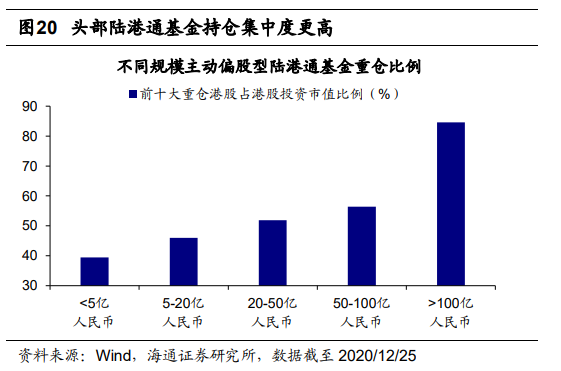

内资与外资、港资偏好相近,均青睐优质龙头公司

资料来源:海通证券

用国际中介机构、港股通和香港本地中介机构代表外资、内资和港资,对比三类机构前 50 大重仓股的特征:

(1)市值规模:机构普遍青睐大市值龙头。截至 2020/12/25 外资前 50 大重仓股平均市值为6295 亿港元,内资为 5103 亿港元,港资为 6501 亿港元,均远高于全部港股的 243 亿港元;

(2)盈利能力:机构偏好盈利能力强的公司。2019 年外资前 50 大重仓股 ROE为 12.2%,内资为 11.9%,港资为 11.8%,均高于全部港股的 9.7%;

(3)盈利增长:机构看重盈利的成长性。2019 年外资前 50 大重仓股营收/净利润增速为 13.1%/17.7%,内资为 10.1%/ 12.2%,港资为 8.5%/13.5%,几乎都高于全部港股的 9.2%/5.1%。

因此,在机构主导的港股市场上,内资的大量流入将在边际上增强市场对龙头的偏好。

三、平安证券:21年价值股有望“强势归来”

平安证券认为随着经济的持续修复与工业制造业企业的盈利及流动性回归常态化,影响银行等金融板块的利空因素便逐渐消散,这也将迎来金融板块的整体回暖。地产行业虽然当下面临融资政策收紧、地产调控持续等利空因素,但当前的估值已有所体现,未来随着经济修复与居民收入的提升,地产销售韧性有望得到体现,且在地产行业转向物业的趋势下,其估值也会相应提升。

综合来看,平安证券认为港股价值股在 2021年的表现将“强势归来”,金融地产有望脱离低谷;工业制造中的纺服、机械与传统服务业中的航空、酒店、旅游等受疫情冲击严重,在 2021年将迎来阶段性修复行情;清洁能源与新能车产业链中长期发展前景确定性强且空间可观,值得长期看好。

四、兴业证券看好新能源、消费、科技

兴业证券认为周期性复苏行情进入下半场,行情将逐步分化。一方面,依然看好受益欧美补库存的制造业龙头的机会,如铜铝、以及部分出口竞争力强的汽车零部件、消费电子、家电等。另一方面,全球资金短期再配置价值股的动能仍在,所以,处于深度价值状态的港股价值股如金融等仍有较强配置吸引力。

第二,继续看好乘风破浪的先进制造业龙头——“双循环”驱动、创新驱动。推荐关注以新能源车、光伏为代表的清洁能源、精密机械、新材料、工业 4.0 等先进制造业龙头,兼具周期盈利弹性和科技创新属性。

第三,消费和科技领域的核心资产,经过调整之后将迎来更好的机会,驱动港股中长期行情。看好 1)物业:行业处于快速成长期,房地产行业集中度提升带动物管行业的集中度提升;IPO 大量扩容的影响即将告一段落进入尾声。2)体育运动鞋服:明年为奥运前周期,是运动鞋服赛道的“黄金期”。3)博彩:受疫情影响的至暗时刻逐步过去,板块业绩有望迎来边际改善。

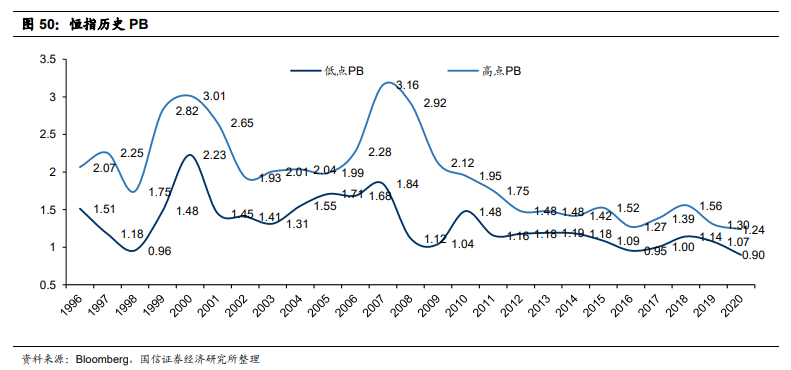

五、国信:2021 年恒指目标价:36000-37000 点

资料来源:国信证券

2020 年,恒生指数的估值创了历史新低(0.90),而大级别低点分别为 1998 年的 0.96 倍(亚洲金融危机),2003 年的 1.31 倍(科网泡沫+SARS),2008 年的 1.04 倍(金融危机),2016年的 0.95 倍(大宗商品周期底部+联系汇率担忧)。

国信证券认为,今年的低点不能全部归结为新冠疫情,也和市场预期未来香港的外贸地位将逐渐被内地崛起的诸多经济开发区、自贸区所削弱不无关系。国信证券预测,2021 年,恒指的 PB 将上升至 1.46 倍。根据分析师对 2021 年净资产的预期为 25038 点,则恒指的目标位为25038*1.46=36636 点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

年中盘点 | 港美十大爆升ETF出炉!记忆体、晶片为“绝对主角”,升幅王累升近10倍断档领先!

华盛早报 | 三星“带崩”韩股?韩国KOSPI指数一度跌逾4%;腾讯发布混元Hy3,减持快手套现百亿港元!

三星电子预估第二季度营业利润89.4万亿韩元,同比飙升1181%

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨