原创精选> 正文

华盛研选 | 除了造车新势力!汽车之“眼、耳、芯”也有大机会

2020-12-15 17:34

蔚来、理想、小鹏、特斯拉等新能源车企今年在美股出尽风头,新能源造车也如一股洪流般浩浩荡荡,新生企业层出不穷。近日前有阿里与上汽的百亿新能源合作,后有百度&吉利、小米&比亚迪的联合造车传闻。

但对于投资者来说,面对如此多的造车新势力,想要选出最终的胜利者,无疑是一个极大的难题。但在新能源产业链上,负责生产“汽车之眼”、“汽车之耳”、“汽车之芯”的公司已经逐步分出赢家。

一、摄像头:自动驾驶的“汽车之眼”

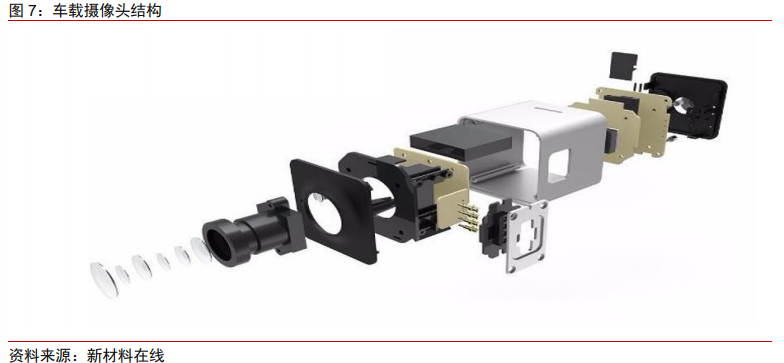

车载摄像头是自动驾驶汽车的主要视觉传感器,也是技术成熟的“汽车之眼”。车载摄像头获取图像信息的前端,借由镜头采集图像后,摄像头内的感光组件电路及控制组件对图像进行处理并转化为电脑能处理的数字信号,随后图像信息在视觉处理芯片上通过算法进行处理,提取有效信息后进入决策层用于决策判断,从而感知与判断车辆周边的路况情况。

车载摄像头具有目标识别能力,应用图像识别技术让自动驾驶汽车能够精准分辨出驾驶过程中的行人、车辆、交通标志和障碍物,目前主要应用在 360 全景影像、前向碰撞预警、车道偏移报警和行人检测等 ADAS 功能中。

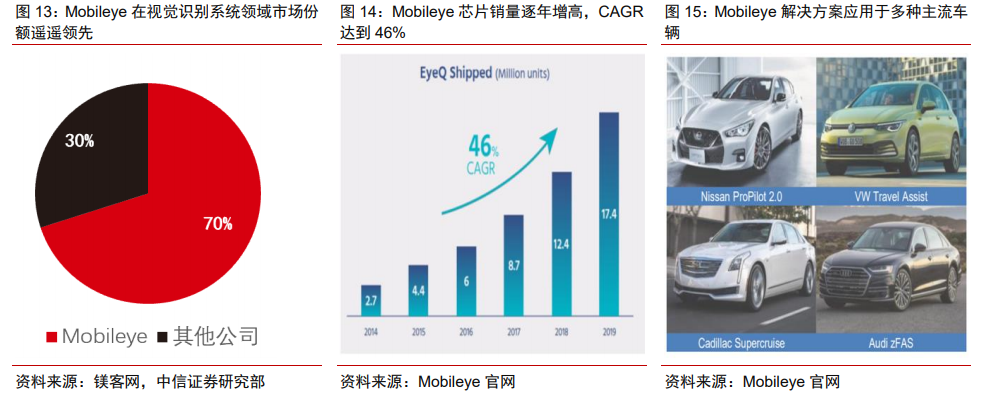

目前,英特尔(INTC)旗下以色列公司 Mobileye 是以摄像头为主的图像识别技术龙头。Mobileye 拥有较高的技术壁垒,在 ADAS 到 L2+方案的市场渗透率超过 70%。公司的技术团队大多来自 MIT,他们拥有超过十年的机器视觉研发经验,通过与车企的深度合作实现 ADAS 市场的快速渗透,凭借着 ADAS 领域龙头的有利位置,深耕数据采集与算法模型训练,通过收集大量数据以协助技术的迭代更新以及高精度地图的建立,从而向更高级别自动驾驶技术的目标迈进。

二、毫米波雷达&激光雷达:自动驾驶的“汽车之耳”

毫米波雷达

毫米波雷达,是一种使用天线发射波长 1-10mm、频率 24-300GHz 的毫米波作为放射波的雷达传感器,通过处理目标反射信号获取汽车与其他物体相对距离、相对速度、角度及运动方向等物理环境信息。毫米波雷达可根据所探知的物体信息对目标进行追踪和分类,电子控制单元(ECU)结合车身动态信息进行智能决策,通过声音、光线及触觉等多种传感方式告知驾驶者,或直接进行自动变速、制动处理,从而降低驾驶事故发生的概率。

全球毫米波雷达市场快速增长。据中商产业研究院统计,2015 年全球车载毫米波雷达市场规模为 19.4 亿美元,在自动驾驶技术的推动下,市场规模逐年增加,预计到 2020年将超过 50 亿美元。据 Yole 公司预计,到 2022 年全球车载毫米波雷达的市场空间将达到 75 亿美元,6 年 CAGR 将达到 25%;出货量方面,预计到 2020 年,全球车载毫米波雷达出货量将接近 7000 万颗。

毫米波雷达关键技术被外商垄断,市场集中度较高。在全球毫米波雷达市场上,占主导地位的是德国、美国、日本等国家,主要厂商包括博世、大陆集团、海拉、德尔福(DLPH)、富士通天、电装等。

罗伯特·博世公司的毫米波雷达是目前全球市场中毫米波雷达技术最先进的供应商之一,在 2013 年即推出中距离雷达,截至 2016 年,公司已经向市场供应了超过一千万个毫米波雷达。从市场份额上来看,公司在全球毫米波雷达的市场份额为 19%,占据着第一的位置。

激光雷达

激光雷达通过采取的点云数据,利用3D建模构建数据模型。在自动驾驶过程中,通过激光雷达得到的数据与高精度地图进行结合,再借助深度学习算法返回到实际场景中进行决策。激光雷达无疑是自动驾驶行业最受瞩目的传感器,被认为是实现高级别自动驾驶不可或缺的传感器。车规级激光雷达目前拥有1线、4线、8线、16线、32线和64线,线束越高、反应速度和精确度也响应越高,成本也更高昂。

车规级激光雷达的参与者主要是 Velodyne(VLDR),其产品主要包括64线、32线、16线,官方定价分别为8万美元、4万美元和8千美元。 产品售价之所以高昂,在于算法型公司向更高级别研发中,需求刚性+Velodyne强研发能力共同决定。国内参与激光雷达研发的企业包含禾赛科技、北科天绘、镭神智能等,北科天绘目前布局了包含激光雷达芯片在内的自研产品,镭神智能也发布了多线及固态激光雷达专用芯片。

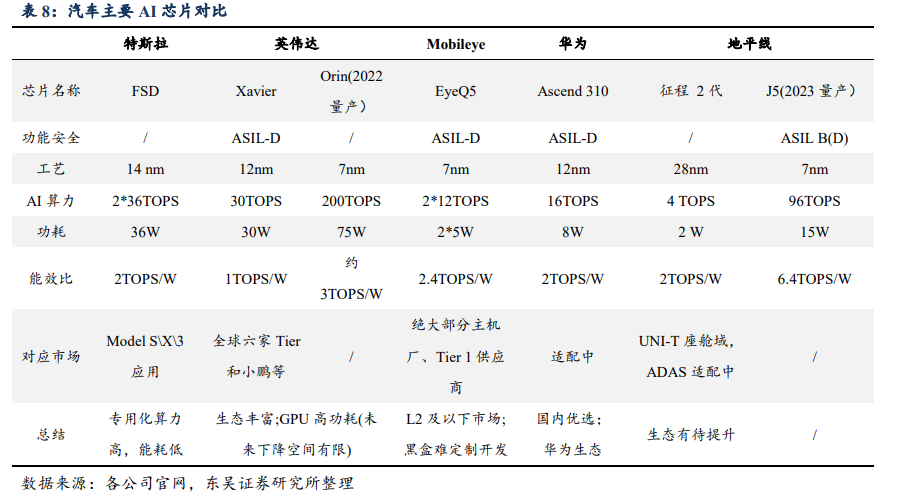

三、AI芯片:“汽车之芯”定义汽车

汽车在机械化向电气化时代过渡时,MCU 是传统汽车执行 ECU 的计算大脑。随着智能汽车芯片需要处理图片、视频等海量非结构化数据,面向控制指令运算的 MCU 不能满足需求,汽车芯片逐步走向域控制集成化、异构化、智能化,AI 芯片成为智能时代的核心。

特斯拉(TSLA) FSD 芯片自研自用,减少非必要的软硬件模块,缩短研发周期,提高能效比,大量用户数据优化算法,引领产业发展,属于独立一级。三强处于第一方阵:

1)NVIDIA(NVDA) 全球 GPU 领域 AI 龙头,拥有强大的生态,占据 L3 级及以上市场,作为大厂对外提供开发平台/芯片产品,是合资品牌的优选;

2)Mobileye 背靠英特尔(INTC)的汽车 AI 芯片龙头,生态封闭,占据 L3 以下市场,对外提供算法+芯片解决方案,黑盒模式或影响长期发展;

3)华为技术强劲,依托多项技术欲打造最强生态体系,对应 L2+级以上市场,模式与 NVIDIA 类似对外提供开发平台,是自主品牌的优选。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

美伊和平协议签署在即!油价暴跌背景下,港美股后市如何演绎?

华盛早报 | 美伊达成临时停火协议!19日将正式签署;SpaceX市值超台积电跃居美股第六;英伟达时隔5年再发债!